RSS статьи

RSS статьи

Ожидания

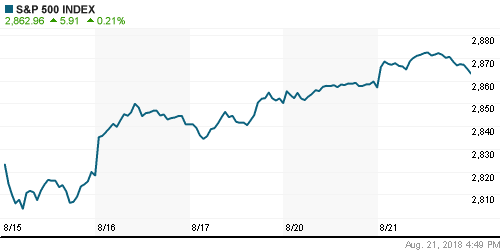

• Американский рынок акций во вторник продлил позитивную динамику четвертый день кряду, переписав в течение дня исторический максимум в ожидании сближения позиций США и Китая по торговым вопросам

• Европейский рынок акций продолжил настраиваться на благоприятный исход запланированных на 22-23 августа переговоров замминистров США и Китая, которые будут обсуждать торговые разногласия между двумя странами

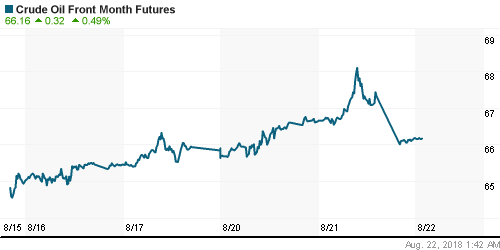

• Цены на нефть во вторник продолжили набор высоты в ожидании сокращения запасов в отчете от Минэнерго США, а также рассчитывая на смягчение напряженности в отношениях между США и Китаем, что может ограничить негативное влияние на спрос крупнейшим в мире потребителем черного золота

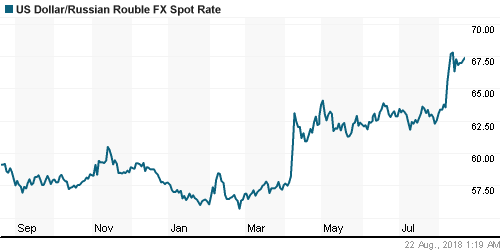

• Возобновление покупок Минфином, отказ ведомства от проведения аукциона ОФЗ и расширения США санкций привели к тройному удару по рублю – доллар во вторник можно купить по 67,30 руб., евро – по 77,9 руб.

• Минфин США сообщил о заморозке счетов Дерипаски и Вексельберга на Кипре

• США объявили о блокировке российских активов на сотни миллионов долларов

• Минфин отменил аукцион ОФЗ впервые за 4 месяца на волатильности

• Глава Счетной Палаты Кудрин: Россия не выдержит больше одного кризиса

• Банк России возобновил регулярные покупки валюты, которые не проводил в течение шести торговых сессий, на фоне стабилизации рубля после резкого падения на опасениях новых санкций США.

• Минфин раскритиковал идею Белоусова отобрать у бизнеса 500 млрд рублей

• Правительство может повысить субсидии нефтяникам для сохранения низких цен на бензин

• Совет директоров Роснефти рекомендовал акционерам на внеочередном собрании утвердить дивиденды по результатам первого полугодия 2018 года в размере 14,6 рубля на акцию

• Чистая прибыль Детского мира по МСФО за I полугодие выросла на 46,2%, до 1,03 млрд руб.

• Moody’s повысило рейтинг НМТП до «Ba2» со «стабильным» прогнозом

• Максимальная цена приобретения акций Магнита в рамках buyback составит 4930 руб. за бумагу

Америка:

• Американский рынок акций во вторник продлил позитивную динамику четвертый день кряду, переписав в течение дня исторический максимум в ожидании сближения позиций США и Китая по торговым вопросам

• Закрепиться на новых высотах рынку не позволила информация о вынесении обвинительного вердикта адвокату Трампа Майклу Коэну и главе его предвыборного штаба Полу Манафорту

• Инвесторы сфокусировали свою покупательскую активность на акциях промышленного (+0,8%) и циклического потребительского (+0,9%) секторов

• В тоже время ресурсной базой для подъема акций стали «защитные» секторы товаров массового потребления (-0,8%), коммунальных компаний (-0,7%) и компаний сферы недвижимости (-0,9%)

• Сегмент домостроительных компаний оказался накален докрасна после сильной отчетности Toll Brothers, которая привела к росту цены акций компании на 13,8%

DOW: +0,25%

DOW: +0,25%

S&P500: +0,21%

NASDAQ: +0,49%

NASDAQ: +0,49%

Pre-Market: +0,01%

Европа:

• Европейский рынок акций продолжил настраиваться на благоприятный исход запланированных на 22-23 августа переговоров замминистров США и Китая, которые будут обсуждать торговые разногласия между двумя странами

• Сводный индекс крупнейших компаний региона повысился на 0,24%

• Быстрее рынка продвигался вверх сектор нефтегазовых компаний за счет оживления покупателей на рынке энергоносителей

• В то же время сектор базовых материалов не поддержал почин энергетических компаний из-за поведения акций BHP Billiton, которые на фоне пересмотра сроков достижения большей операционной эффективности из-за роста затрат завершили день понижением на 2%

DAX: +0,43%

FTSE 100: -0,34%

FTSE 100: -0,34%

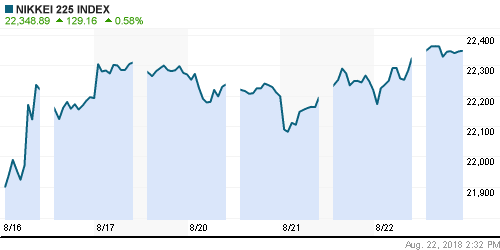

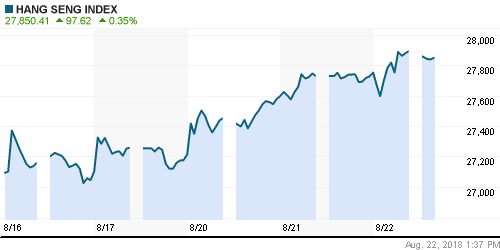

Азия:

• Азиатские фондовые рынки в среду торгуются смешанно, но преимущественно на положительной территории, гадая: сможет ли Уолл-стрит продолжить бить рекорды в свете стартующих сегодня переговоров между США и Китаем по торговым вопросам

• Лучше рынка выглядят акции телекоммуникационного сектора в свете корпоративных событий, хуже рынка – акции коммунального сектора

• Акции TPG Telecom подскочили в цене почти на 20% на фоне появившихся спекуляций о возможном слиянии компании с конкурентом Vodafone Hutchinson Australia

Nikkei-225 (Japan): +0,58%

Hang Seng Index (Hong Kong): +0,33%

SSE Composite Index (China): -0,61%

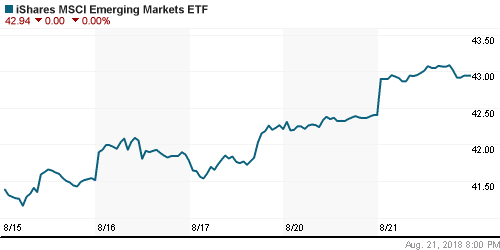

Развивающиеся рынки:

BRIC: +0,52%

MSCI EM: +1,03%

MSCI Eastern Europe: +1,28%

MSCI EM Latin America: -0,64%

iShares MSCI Emerging Markets (EEM): +1,27%

Market Vectors Russia ETF (RSX): +0,96%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +3,12%

LUKOY – LUKOIL ADR: +1,75%

OGZPY – GAZPROM ADR: +1,19%

NILSY – NORILSK ADR: +0,28%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник продолжили набор высоты в ожидании сокращения запасов в отчете от Минэнерго США, а также рассчитывая на смягчение напряженности в отношениях между США и Китаем, что может ограничить негативное влияние на спрос крупнейшим в мире потребителем черного золота

• Стоимость нефти марки Brent повысилась на 0,7% до $72,72/барр

• США продали из стратегических резервов в понедельник 11 млн барр сырой нефти, чтобы в преддверии выборов в Конгресс США компенсировать влияние санкций против Ирана, нацеленных на ограничение экспорта нефти из этой страны

• Ослабление доллара продолжает выступить в роли поддержки для цен на золото, что нивелирует улучшение аппетитов к риску – котировки драгметалла обновили локальный максимум и в среду утром торгуются чуть ниже $1195/унцию

NYMEX Crude Oil (Brent) сегодня: $72,26/барр (+0,25%)

FOREX и валютный рынок:

• Американский доллар во вторник отреагировал на критику Дональда Трампа ведущих внешнеторговых партнеров ЕС и Китая, которых он обвинил в манипулировании курсом национальных валют, а также на разочарование действиями членов ФРС, которые нацелены продолжить цикл ужесточения монетарной политики

• Индекс доллара понизился на 0,3%

• Курс евро/доллар повысился на 0,3% до $1,154

• Австралийский доллар укрепил позиции против американского конкурента на 0,13% до $0,7350 на фоне сохранения Малькольмом Тёрнбуллом кресла премьер-министра

• Японская йена укреплялась, как и прочие резервные валюты против доллара, уходя утром ниже психологического уровня в 110 йен, но в итоге ослабла до 110,10 йен за доллар на фоне роста аппетитов к риску

• Возобновление покупок Минфином, отказ ведомства от проведения аукциона ОФЗ и расширения США санкций привели к тройному удару по рублю – доллар во вторник можно купить по 67,30 руб., евро – по 77,9 руб.

Ликвидность:

• В преддверии выплаты следующей порции налогов ситуация с рублевой ликвидностью остается комфортной – во вторник краткосрочные ставки на рынке МБК вновь понизились

MosPrime Rate (overnight): 7,23%

Экономический календарь (время мск.):

15-30 Розничные продажи в Канаде

17-00 Продажи домов на вторичном рынке недвижимости США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Валютный кризис в Турции и последовавшая «встряска» на рынках emerging markets в конце недели уступили место надеждам, что на запланированных на 22-23 августа переговорах между чиновниками США и Китая наметятся точки соприкосновения, что позволило остановить бегство от риска

• Цены на нефть продолжили испытывать давление в связи с переключением внимания на торговую войну между США и Китаем на фоне публикации слабой статистики из КНР. Опасения в замедлении темпов роста спроса способствовали понижению котировок, однако на этой неделе на фоне изменения восприятия ситуации у черного золота будет шанс на отскок

• На текущей неделе помимо встречи замминистра торговли Китая и замминистра финансов США 22-23 августа, участники рынка отреагируют на публикацию протоколов к последнему заседанию в среду. Помимо этого, важными с точки зрения аппетитов к риску станут данные по заказам на товары длительного пользования в пятницу.

• Угроза санкций станет превалирующей на внутреннем валютном рынке вплоть до вынесения вердикта 22 августа. Дальнейшая диспозиция будет в определяющей степени зависеть от того, каков будет их характер. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов.

Технически (тренды):

• Краткосрочно: Во вторник на фоне улучшения внешней конъюнктуры и невзирая на предстоящую публикацию нового пакета санкций российский рынок акций предпринял продлил отскок после удержания важных стратегических высот на предыдущей неделе. Диапазон в 2250-2325 пунктов по индексу Мосбиржи, остается актуальным. Выход за его пределы предопределит вектор динамики на краткосрочную перспективу и повлияет на сценарии на более отдаленный период

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 3

на “Мировые рынки настроены на осторожный оптимизм в преддверии переговоров между США и Китаем по торговым вопросам”

Подписка на комментарии к этому посту по Atom/RSS.

Баррель нефти стоит 5050 рублей! Неудивительно, что нефтяной сектор прет, как на дрожжах. Кроме GAZP, разумеется :)))

Пора начинать шортить бакс против рупля и покупать нефть с прицелами 55 и 96 к концу года соответственно.

96 бакс?)Нет,это перебор.Хватит и 80,а по жи 40.