RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в понедельник развил успех пятницы, продолжив настраиваться на лучшее в преддверии ожидаемого возобновления переговоров между чиновниками США и Китая по условиям взаимной торговли

• Европейские рынки акций в понедельник дисконтировали в цены надежды на «потепление» отношений между США и Китаем в ходе предстоящих в конце недели переговоров – то, что они не успели отразить в пятницу

• Президент США Трамп обвинил Китай и ЕС в манипулировании валютами

• Президент США Трамп отметил, что не ждет «многого» от предстоящих переговоров с Китаем на уровне замминистров

• Помощник по экономическим вопросам президента США Ларри Кадлоу отметил, что

Пекин не должен недооценивать желание Трампа «уничтожить» тарифы, а также барьеры и квоты, наряду с приостановкой кражи интеллектуальной собственности и ее передачи из-за навязываемых Пекином требований.

• Президент США Дональд Трамп раскритиковал главу ФРС Джерома Пауэлла за проводимую им политику постепенного повышения базовой процентной ставки.

• ЦБ Китая напечатал 102 млрд юаней для спасения фондового рынка и призвал увеличить кредитование экспортеров и компаний, занятых в инфраструктурном строительстве

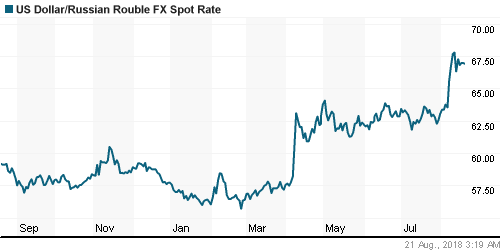

• Ослабление доллара, продлившееся третий день кряду, и рост цен на нефть позволили рублю потеснить ведущие валюты: курс доллара утром во вторник опустился до 66,90 руб., евро – до 77,15 руб.

• США могут изменить проект о санкциях, чтобы свести ущерб к РФ

• Санкции США против России, которые вступят в силу 22 августа, незаконны, они наносят ущерб международной торговле – пресс-секретарь президента Дмитрий Песков,

• Чистая прибыль Магнита в I полугодии по МСФО сократилась на 14,4%, до 17,76 млрд руб.

• Магнит рассмотрит программу buyback 21 августа

• Транснефть за 4 года направит на долгосрочную программу развития 1 трлн руб.

• Транснефть направила в ФАС заявку по тарифам на 2018 г., рассчитывает на учет дивидендов

• Вопрос конвертации префов Транснефти «завис» из-за санкций – глава компании

• Транснефть устраивает уровень дивидендов в 25% от прибыли – глава компании

• Транснефть повысила прогноз на 2018 г. по транспортировке нефти на экспорт до 230 млн т

• Алроса сокращает офисы для оптимизации расходов

• Совет директоров Аэрофлота 28 августа обсудит избрание гендиректора

• Операторы «большой четверки» отменят внутрисетевой роуминг в ближайшие дни

Америка:

• Американский рынок акций в понедельник развил успех пятницы, продолжив настраиваться на лучшее в преддверии ожидаемого возобновления переговоров между чиновниками США и Китая по условиям взаимной торговли

• Наибольший упор в покупках инвесторы сделали на акции циклических потребительских товаров и услуг (+0,6%), промышленных компаний (+0,6%), а также ресурсного и энергетического секторов (в обоих случаях рост составил 0,7%)

• В технологическом секторе (-0,2%) наметилась фиксация прибыли во флагманах, среди которых наибольшие в 0,7-1,0% потери зафиксировали Apple, Facebook и Microsoft. Сегмент чипмейкеров (-0,1%) вновь не смог показать положительную динамику

• Акции Pepsico подешевели на 0,1% после того, как производитель прохладительных напитков анонсировал покупку SodaStream (+9,4%) за $3,2 млрд

DOW: +0,35%

DOW: +0,35%

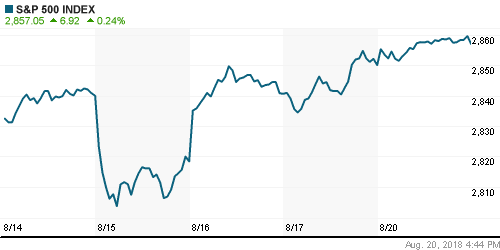

S&P500: +0,24%

NASDAQ: +0,06%

NASDAQ: +0,06%

Pre-Market: +0,07%

Европа:

• Европейские рынки акций в понедельник дисконтировали в цены надежды на «потепление» отношений между США и Китаем в ходе предстоящих в конце недели переговоров – то, что они не успели отразить в пятницу

• Сводный индекс крупнейших компаний региона повысился на 0,57%

• Сектор базовых материалов выступил основным бенефициаром улучшения перспектив снижения накала напряженности в торговых отношениях между двумя крупнейшими экономиками мира, слабее рынка выглядел «защитный» сектор коммунальных компаний

• Акции Atlantia рухнули в цене на 4,5% на фоне опасений за последствия рухнувшего моста в Генуе на операционную деятельность и «карательных мер» регулятора в отношении оператора скоростной дороги Autostrade per L’Italia’s, входящий в структуру компании

• Акции производители премиум-одежды Mulberry (-29,7%) ушли в пике после предупреждения о том, что прибыль окажется ниже прогнозов из-за коллапса бренда House of Fraser

DAX: +0,99%

FTSE 100: +0,43%

Азия:

• Азиатские фондовые рынки во вторник справляются с понижением ожиданий в отношении переговоров США и Китая по торговым вопросам благодаря увеличению Народным банком Китая объема ликвидности в банковском секторе

• ЦБ Китая напечатал 102 млрд юаней для спасения фондового рынка и призвал увеличить кредитование экспортеров и компаний, занятых в инфраструктурном строительстве

• Австралийский рынок акций выделяется на общем фоне негативной динамикой за счет продаж в акциях крупнейших банков, а также горнорудных и энергетических компаний

• Акции горнодобывающей компании BHP Billiton дешевеют на 1,8% после того, как чистая прибыль майнера за первое полугодие выросла меньше рыночных ожиданий

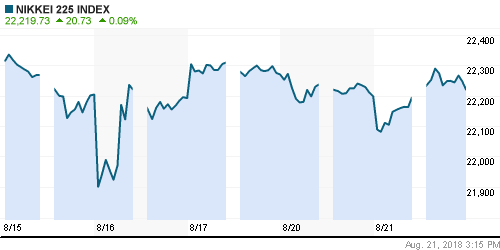

Nikkei-225 (Japan): +0,24%

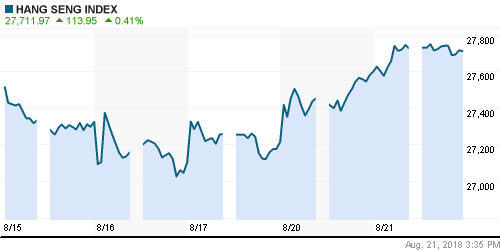

Hang Seng Index (Hong Kong): +0,51%

SSE Composite Index (China): +1,26%

Развивающиеся рынки:

BRIC: +1,51%

MSCI EM: +1,05%

MSCI Eastern Europe: +1,00%

MSCI EM Latin America: +0,32%

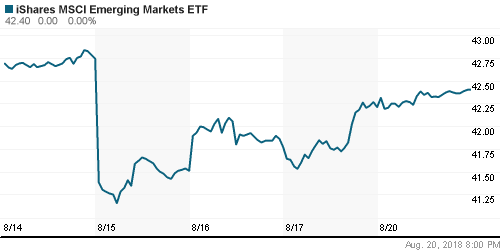

iShares MSCI Emerging Markets (EEM): +0,45%

Market Vectors Russia ETF (RSX): +0,20%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,60%

MBT – Mobile TeleSystems ADR: -1,60%

LUKOY – LUKOIL ADR: -0,35%

OGZPY – GAZPROM ADR: -0,47%

NILSY – NORILSK ADR: +0,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

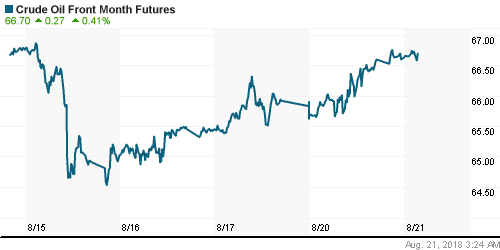

• Цены на нефть в понедельник смогли поправить свое положение благодаря сообщениям о готовящихся переговорах между США и Китаем, которые снизили градус опасений в отношении динамики спроса

• Цены на нефть выросли на 1% до $72,40 после трех недель снижения

• Иран призвал ЕС увеличить усилия по сохранению «ядерной сделки» 2015 года в условиях одностороннего выхода из нее США

• Ожидания возобновления переговоров между США и Китаем по торговым вопросам способствовали в понедельник росту цен на медь на 1%, на никель – на 0,3%, во вторник позитивная динамика сохраняется

• Ослабление доллара позволило ценам на золото продолжить «зализывать раны» – котировки драгметалла превысили планку в $1190/унцию и во вторник утром торгуются на уровне в $1193/унцию

NYMEX Crude Oil (Brent) сегодня: $72,26/барр (+0,25%)

FOREX и валютный рынок:

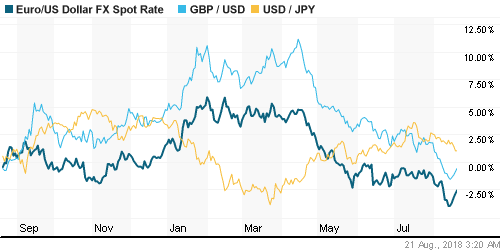

• Американский доллар в понедельник ослабил хватку благодаря снижениям беспокойств в отношении распространения валютного кризиса в Турции на другие страны с развивающейся экономикой, а также благодаря надеждам на урегулирование острых противоречий США и Китая в торговых спорах

• Единая европейская валюта прибавила более полфигуры, завершив день на уровне в $1,1475

• Индекс доллара опустился на 0,3%

• Ослабление доллара, продлившееся третий день кряду, и рост цен на нефть позволили рублю потеснить ведущие валюты: курс доллара утром во вторник опустился до 66,90 руб., евро – до 77,15 руб.

Ликвидность:

• Уплата акцизов в бюджет на привела к резкому спросу на рублевую ликвидность и не сказалась на состоянии денежного рынка – в понедельник краткосрочные ставки на рынке МБК немного понизились

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

Заседание мониторингового комитета ОПЕК и ОПЕК+

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Валютный кризис в Турции и последовавшая «встряска» на рынках emerging markets в конце недели уступили место надеждам, что на запланированных на 22-23 августа переговорах между чиновниками США и Китая наметятся точки соприкосновения, что позволило остановить бегство от риска

• Цены на нефть продолжили испытывать давление в связи с переключением внимания на торговую войну между США и Китаем на фоне публикации слабой статистики из КНР. Опасения в замедлении темпов роста спроса способствовали понижению котировок, однако на этой неделе на фоне изменения восприятия ситуации у черного золота будет шанс на отскок

• На текущей неделе помимо встречи замминистра торговли Китая и замминистра финансов США 22-23 августа, участники рынка отреагируют на публикацию протоколов к последнему заседанию в среду. Помимо этого, важными с точки зрения аппетитов к риску станут данные по заказам на товары длительного пользования в пятницу.

• Угроза санкций станет превалирующей на внутреннем валютном рынке вплоть до вынесения вердикта 22 августа. Дальнейшая диспозиция будет в определяющей степени зависеть от того, каков будет их характер. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов.

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций предпринял осторожную попытку перейти к росту после удержания важных стратегических высот на предыдущей неделе. Диапазон в 2250-2325 пунктов по индексу Мосбиржи, остается актуальным. Выход за его пределы предопределит вектор динамики на краткосрочную перспективу и повлияет на сценарии на более отдаленный период

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Добавление Банком Китая ликвидности в банковскую систему позволяет смягчить скепсис на мировых рынках в ожидании встречи представителей США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.