RSS статьи

RSS статьи

Ожидания

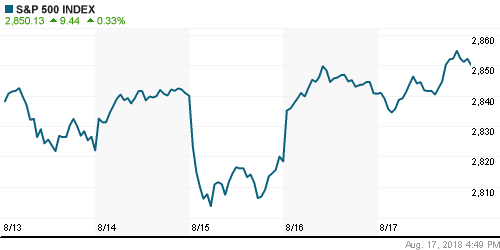

• Американский рынок акций завершили неделю в позитивном ключе на фоне сигналов о запланированной встрече представителей США и Китая, которые постараются наметить точки соприкосновения в торговых спорах в преддверии встречи лидеров двух стран в ноябре

• Согласно информации WSJ, 22-23 августа состоятся переговоры между заместителем министра торговли Китая Вангом Шоувенем и заместителем министра финансов Дэвидом Мальпассом, которые попытаются реанимировать диалог между двумя странами в преддверии саммита лидеров двух стран в ноябре

• Китай с сентября снимет ограничения на покупку акций иностранцами

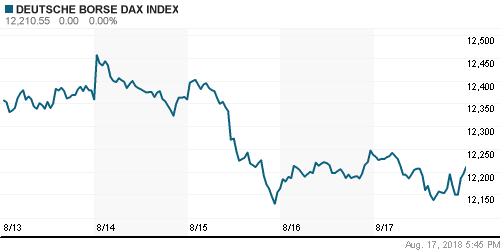

• Европейский рынок акций в пятницу финишировал на отрицательной территории, поскольку информация от WSJ о «прорыве» между США и Китаем еще не успела поступить во время торгов, и в фокусе внимания продолжила оставаться ситуация в Турции

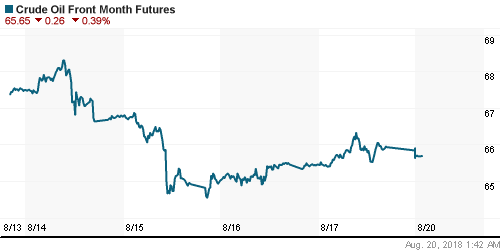

• Цены на нефть в пятницу повысились под влиянием технических факторов поскольку снижение котировок продлилось третью неделю подряд

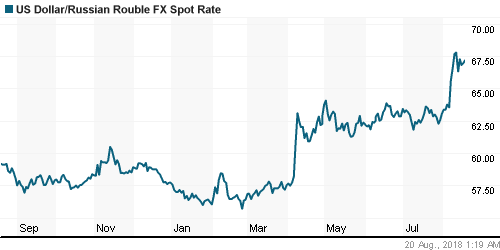

• Рубль не долго пользовался плодами улучшения внешней конъюнктуры и в условиях приближения оглашения вердикта по санкциям вновь начал слабеть: доллар утром в понедельник можно купить по 67,20 руб., евро – по 76,70 руб.

• Fitch сохранило позитивный прогноз по России, несмотря на санкции

• Санкции США против России могут привести к оттоку 8-10% инвесторов из госбумаг РФ – АКРА

• ЦБ РФ 15 августа не покупал валюту для Минфина

• Предложение о возможности изъятия сверхдоходов у крупных компаний пока не одобрено, его обсуждают на экспертном уровне, в том числе в правительстве России. – пресс-секретаря президента РФ Владимира Путина Дмитрий Песков

• Арест судом Лондона акций банка Возрождение не отразится на сделке с ВТБ

• Совет директоров Новатэка 24 августа обсудит промежуточные дивиденды за I полугодие

• Мегафон договорился со Сбербанком об открытии кредитной линии на 80 млрд руб.

Америка:

• Американский рынок акций завершили неделю в позитивном ключе на фоне сигналов о запланированной встрече представителей США и Китая, которые постараются наметить точки соприкосновения в торговых спорах в преддверии встречи лидеров двух стран в ноябре

• Все одиннадцать секторов по итогам дня зафиксировали положительные переоценки, наибольшие записали на свой счет акции промышленных компаний (+0,6%), базовых материалов (+0,7%), производителей товаров массового потребления (+0,7%) и сектора недвижимости (+1,0%)

• Акции производителя электрокаров Tesla подешевели на 8,9% в свете интервью его главы Илона Маска в New York Times, где он признался, то прошлый год стал самым сложным и болезненным для него.

• Сегмент чипмейкеров не досчитался 0,7% после слабых прогнозов NVIDIA (-4,9%) и Applied Materials (-7,7%), хотя отчетности обеих компаний оказались выше прогнозов

• Акции производителя сельхозтехники Deere выросли в цене на 2,4% благодаря новостям о переговорах между США и Китаем, что позволило нивелировать негатив слабой отчетности и неамбициозного прогноза на текущий квартал

• Предварительное значение индекса потребительских настроений от Мичиганского университета в августе опустилось с 97,9 п. до 95,3 п.

DOW: +0,43%

DOW: +0,43%

S&P500: +0,33%

NASDAQ: +0,12%

Pre-Market: -0,07%

Pre-Market: -0,07%

Европа:

• Европейский рынок акций в пятницу финишировал на отрицательной территории, поскольку информация от WSJ о «прорыве» между США и Китаем еще не успела поступить во время торгов, и в фокусе внимания продолжила оставаться ситуация в Турции

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,56%

• Технологический сектор оказался в статусе аутсайдера под влиянием крайне осторожного взгляда на текущий квартал от компании Applied Materials, что привело к пересмотру перспектив компаний всего сектора

• Акции логистической компании A.P. Moller-Maersk выросли в цене на 1,8% после того, как менеджмент сообщил о выделении нефтесервисного подразделения в отдельную компанию и получения ею листинга на бирже в Копенгагене в следующем году

• Акции авиаперевозчика Air France скорректировались в цене вниз на 3,1% после назначения главой компании гендиректора Air Canada

• Годовая инфляция в еврозоне в июле повысилась до 2,1% выше целевого уровня в 2% ЕЦБ

DAX: -0,22%

DAX: -0,22%

FTSE 100: +0,03%

Азия:

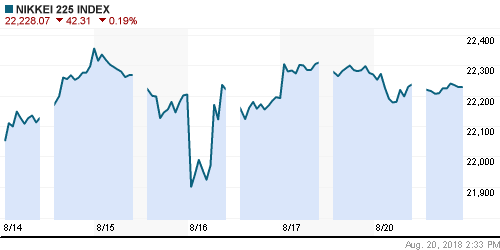

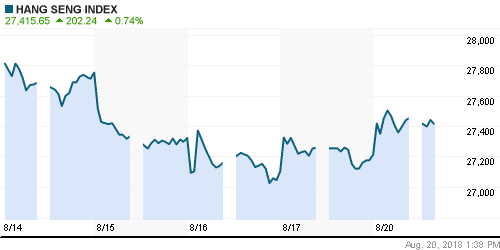

• Азиатские фондовые рынки в понедельник демонстрируют проявляют неуверенность в том, что в ходе запланированных на конец этой неделе переговорах между США и Китаем наметятся точки соприкосновения

• Хуже рынка выглядят акции банков, лучше – акции горнорудных компаний

• Акции горнодобывающей компании Fortescue сумели совладать с продажами и выйти в промежуточный плюс в 0,4% после публикации отчетности за первое полугодие, которая отразила уменьшение чистой прибыли почти вдвое

Nikkei-225 (Japan): -0,20%

Hang Seng Index (Hong Kong): +0,73%

SSE Composite Index (China): -0,44%

Развивающиеся рынки:

BRIC: +0,17%

MSCI EM: +0,13%

MSCI Eastern Europe: -1,25%

MSCI EM Latin America: -1,40%

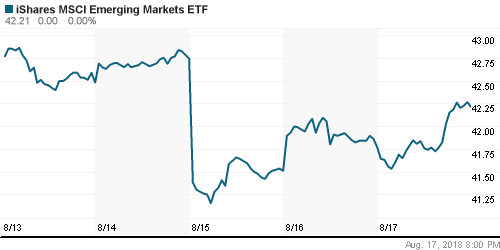

iShares MSCI Emerging Markets (EEM): +1,05%

Market Vectors Russia ETF (RSX): +1,22%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,40%

LUKOY – LUKOIL ADR: +0,29%

OGZPY – GAZPROM ADR: +0,72%

NILSY – NORILSK ADR: -1,04%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу повысились под влиянием технических факторов поскольку снижение котировок продлилось третью неделю подряд

• Цены на нефть марки Brent повысились на 0,7% до $71,6/барр.

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели осталось без изменений на уровне в 869 единиц

NYMEX Crude Oil (Brent) сегодня: $71,77/барр (-0,12%)

FOREX и валютный рынок:

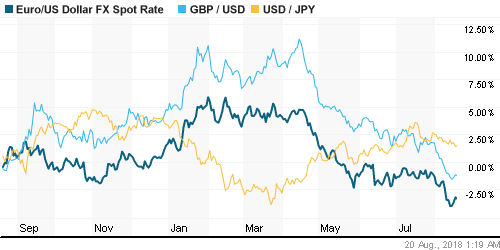

• Американский доллар в пятницу спустил пар после того, как сообщения о запланированных переговорах между США и Китаем уменьшили спрос на валюты-убежища, среди которых помимо йены и франка значится доллар

• Индекс доллара понизился на 0,5% третий день кряду, но остается в пределах 1% от максимума за 13 месяцев

• Единая европейская валюта с третьей попытки смог преодолеть психологическую отметку в $1,14 и показать плюс по итогам дня в 0,5%, достигнув уровня в $1,1435

• Канадский доллар вырос относительно американца на 0,7% до C$1,306 после того, как базовый индекс потребительских цен в годовом выражении ускорился с 1,3% до 1,6% при прогнозе в 1,3%, что увеличило шансы продолжения Банком Канады цикла ужесточения монетарной политики

• Рубль не долго пользовался плодами улучшения внешней конъюнктуры и в условиях приближения оглашения вердикта по санкциям вновь начал слабеть: доллар утром в понедельник можно купить по 67,20 руб., евро – по 76,70 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью в банковском секторе остается комфортной – в преддверии следующего раунда уплаты налогов краткосрочные ставки на рынке МБК продолжили понижение

MosPrime Rate (overnight): 7,27%

Экономический календарь (время мск.):

13-00 Ежемесячный экономический отчет ЦБ Германии

18-00 Выступление президента ФРБ Атланты Рафаэля Бостика

19-00 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Валютный кризис в Турции и последовавшая «встряска» на рынках emerging markets в конце недели уступили место надеждам, что на запланированных на 22-23 августа переговорах между чиновниками США и Китая наметятся точки соприкосновения, что позволило остановить бегство от риска

• Цены на нефть продолжили испытывать давление в связи с переключением внимания на торговую войну между США и Китаем на фоне публикации слабой статистики из КНР. Опасения в замедлении темпов роста спроса способствовали понижению котировок, однако на этой неделе на фоне изменения восприятия ситуации у черного золота будет шанс на отскок

• На текущей неделе помимо встречи замминистра торговли Китая и замминистра финансов США 22-23 августа, участники рынка отреагируют на публикацию протоколов к последнему заседанию в среду. Помимо этого, важными с точки зрения аппетитов к риску станут данные по заказам на товары длительного пользования в пятницу.

• Угроза санкций станет превалирующей на внутреннем валютном рынке вплоть до вынесения вердикта 22 августа. Дальнейшая диспозиция будет в определяющей степени зависеть от того, каков будет их характер. Снижение объемов закупок Минфином валюты и налоговый период наряду с потенциальным ростом цен на нефть будут сдерживать давление продавцов.

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций вновь смог абсорбировать продажи и удержать важные стратегические высоты. Диапазон в 2250-2325 пунктов по индексу Мосбиржи, остается актуальным. Выход за его пределы предопределит вектор динамики на краткосрочную перспективу и повлияет на сценарии на более отдаленный период

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Глобальные рынки пока не готовы зарядиться оптимизмом в преддверии встречи представителей США и КНР, которые могут растопить лед между двумя странами”

Подписка на комментарии к этому посту по Atom/RSS.