RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в среду возобновил негативную динамику, темпы которой усилились на фоне распродаж фондовых рынков стран с развивающейся экономикой. В конце сессии последовал отскок на фоне выражения готовности турецких властей обсудить со своими американскими коллегами возникшие разногласия

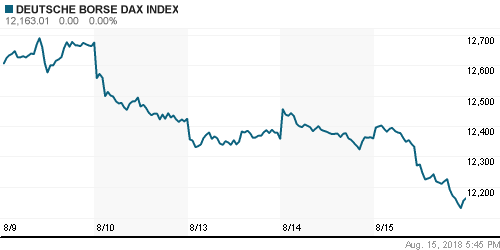

• Европейский рынок акций вновь зафиксировал потери, поскольку в умах инвесторов по-прежнему царило беспокойство по поводу ущерба, который был нанесен резким ослаблением турецкой лиры на балансы европейских кредитных организаций

• Центробанк КНР увеличил ликвидность экономики страны на $55,5 млрд

• Заместитель министра Китая отправится в конце августа в Вашингтон для переговоров с коллегами из США. По словам его начальника Китай выступает против протекционизма, но готов к диалогу

• Суд Турции отказался освободить американского пастора из-под домашнего ареста

• Турецкий регулятор расширил ограничения на валютные свопы в попытке стабилизировать курс

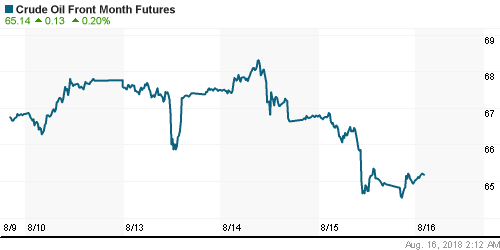

• Цены на нефть в среду ушли на более низкие уровни после публикации данных по запасам от Минэнерго США, настроения омрачило также глобальное понижение аппетитов к риску и укрепление доллара

• Иран отверг переговоры с США

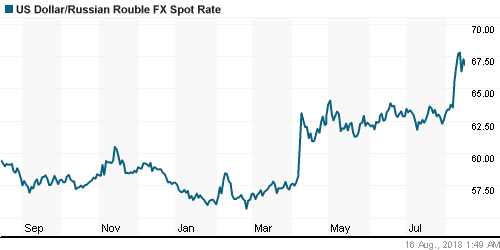

• Улучшение риск-аппетитов на фоне готовности США и Китая обсуждать торговые разногласия возвращает курс доллар/рубль ниже 67 руб., а евро/рубль к 76,20 руб. Накануне доллар дорожал до 67,60 руб. на фоне новой волны бегства инвесторов из emerging markets, которую усугубило резкое понижение цен на нефть

• ЦБ РФ 13 августа не покупал валюту для Минфина

• Госдеп потребовал от России вывести войска из Украины

• Норникель изучает возможность взаиморасчета с зарубежными клиентами в рублях

• Алроса опробовала механизм рублевых расчетов с зарубежными клиентами

• Минфин сформирует общую позицию ведомств по плану Белоусова к 17 августа – источники

• Северстали придется снижать инвестпрограмму в случае изъятия «сверхдоходов» – источник

• Совет директоров Роснефти 21 августа обсудит вопрос о дивидендах за I полугодие

• Аэрофлот выкупит акции на 7 млрд руб. у акционеров, не согласных с лизингом 50 МС-21

• Интер РАО не обсуждает выкуп у ФСК оставшегося пакета своих акций – топ-менеджер

• Интер РАО рассчитывает направить на программу модернизацию мощностей около 200 млрд руб.

• Чистая прибыль Интер РАО по МСФО во II квартале выросла на 39,3%, до 15,6 млрд руб.

• Чистая прибыль En+ по МСФО в I полугодии выросла в 1,9 раза, до $1,04 млрд

• Лукойл в I полугодии сократил добычу нефти на 1,7% – до 42,8 млн тонн

Америка:

• Американский рынок акций в среду возобновил негативную динамику, темпы которой усилились на фоне распродаж фондовых рынков стран с развивающейся экономикой. В конце сессии последовал отскок на фоне выражения готовности турецких властей обсудить со своими американскими коллегами возникшие разногласия

• Резкое снижение цен на нефть способствовало усилению отрицательных переоценок в акциях энергетического сектора, снижение котировок в среднем здесь составило 3,5%

• Опередили рынок в своей динамике вниз помимо энергетического также сектор циклических потребительских товаров и услуг (-1,2%), сектор базовых материалов (-1,6%) и технологический сектор (-1,1%). Лучше рынка напротив смотрелись консервативные секторы товаров массового потребления (+0,4%), коммунальных услуг (+0,8%) и телекоммуникационных услуг (+0,7%)

• Котировки акций сети универмагов Macy’s рухнули на 16% на фоне озабоченности в дальнейшем векторе динамики продаж, поскольку сложившиеся цены перед отчетностью уже дисконтировали в себе позитивную отчетность и благоприятный прогноз по прибыли до конца года

• Розничные продажи в июле повысились на 0,5%, показатель за июнь был ухудшен с 0,5% до 0,2%

• Затраты на рабочую силу во втором квартале опустились на 0,9%, тогда как предварительная оценка предполагала их рост на 2,9%

• Индекс производственной активности в зоне ответственности ФРБ Нью-Йорка вырос с 22,6 п. до 25,6 п.

• Объем промышленного производства в июле повысился на 0,1%, показатель за июнь был пересмотрен вверх с 0,6% до 1,0%

• Товарно-материальные запасы в июне увеличились на 0,1% после роста на 0,3% в мае

DOW: -0,54%

DOW: -0,54%

S&P500: -0,76%

NASDAQ: -1,23%

Pre-Market: +0,28%

Pre-Market: +0,28%

Европа:

• Европейский рынок акций вновь зафиксировал потери, поскольку в умах инвесторов по-прежнему царило беспокойство по поводу ущерба, который был нанесен резким ослаблением турецкой лиры на балансы европейских кредитных организаций

• Сводный индекс крупнейших компаний региона понизился на 1,5%

• На фоне существенного понижения цен на промышленные материалы сектор, в котором представлены горнодобывающие компании, не досчитался 4,1% от своей стоимости

• Акции рекламного агентства WPP смогли превозмочь общий негатив и вырасти в стоимости на 1,8% на фоне новостей о переносе штаб-квартиры из Лондона ввиду неопределенности, вызванной реализацией Brexit

• Акции банка Royal Bank of Scotland подешевели на 1% после объявления о выплате $4,9 млрд. органам юстиции США после завершения расследования в отношении злоупотреблений, допущенных в период кризиса 2008 года

DAX: -1,58%

FTSE 100: -1,49%

Азия:

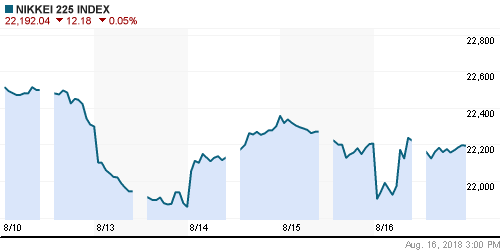

• Азиатские фондовые индексы в четверг улучшают свои позиции благодаря появившимся надеждам на диалог между США и Китаем по торговым вопросам

• Заместитель министра Китая отправится в конце августа в Вашингтон для переговоров с коллегами из США. По словам его начальника Китай выступает против протекционизма, но готов к диалогу

• Хуже рынка выглядят акции технологического сектора, а также сектора базовых материалов и энергетического сектора

• Акции одного из технологических лидеров Китая Tencent подешевели на 2,9% после публикации первого снижения чистой прибыли за 13 лет, которая к тому же оказалась ниже прогнозов

Nikkei-225 (Japan): -0,05%

Nikkei-225 (Japan): -0,05%

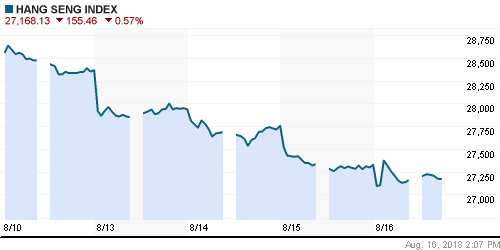

Hang Seng Index (Hong Kong): -0,64%

SSE Composite Index (China): -0,25%

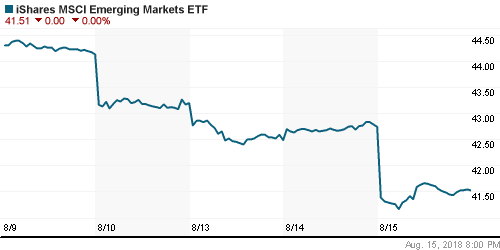

Развивающиеся рынки:

BRIC: -2,17%

MSCI EM: -1,83%

MSCI Eastern Europe: -1,91%

MSCI EM Latin America: -2,70%

iShares MSCI Emerging Markets (EEM): -2,83%

Market Vectors Russia ETF (RSX): -2,78%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,73%

LUKOY – LUKOIL ADR: -3,22%

OGZPY – GAZPROM ADR: -2,23%

NILSY – NORILSK ADR: -1,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду ушли на более низкие уровни после публикации данных по запасам от Минэнерго США, настроения омрачило также глобальное понижение аппетитов к риску и укрепление доллара

• Стоимость нефти марки Brent понизилась на 2,3% до $70,78/барр., в течение дня был протестирован минимум за четыре месяца на уровне в $70,30/барр

• По данным Минэнерго США, коммерческие запасы сырой нефти повысились на 6,8 млн барр. при прогнозе их снижения на 2,5 млн барр. – импорт повысился на 1 млн барр/сутки, а экспорт сократился на 250 тыс. барр/сутки, что нивелировало выход НПЗ на пиковую мощность в 98%

• Торги на рынке промышленных металлов завершились обвалом – к трениям между США и Китаем, которые возможно уже начали сказываться на состоянии крупнейшего в мире потребителя сырья добавилось укрепление доллара, что привело к эмоциональным продажам – цены на никель рухнули на 4,0%, медь – на 3,5%, на алюминий – на 2,2%

• Стабилизация цен на золото оказалась временной – укрепление доллара привело к выходу котировок на новые минимумы, в четверг они составляют $1175/унцию

NYMEX Crude Oil (Brent) сегодня: $71,02/барр (+0,34%)

FOREX и валютный рынок:

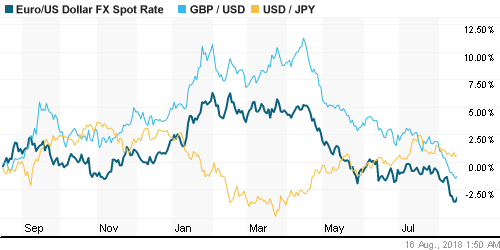

• Американский доллар в среду остался без изменений по итогам дня после обновления 13-месячного пика против корзины валют на фоне бегства инвесторов в «качество», которое было подтверждено благоприятной макростатистикой

• Индекс доллара по итогам дня понизился на 0,04%

• Единая европейская валюта опускалась до минимума за 13 месяцев на уровне чуть выше $1,13, а фунт стерлингов до минимума за 13,5 месяцев, прежде чем отскочить до $1,134 и $1,2695 соответственно

• Турецкая лира укрепила позиции против доллара второй день кряду, прибавив почти 12% до уровня в 6,04 после получения поддержки от Катара и введения ограничений на свопы, что уменьшило спекулятивное давление на валюту и позволило нейтрализовать реакцию на ввод Анкарой повышенных пошлин на ряд товаров из США

• Улучшение риск-аппетитов на фоне готовности США и Китая обсуждать торговые разногласия возвращает курс доллар/рубль ниже 67 руб., а евро/рубль к 76,20 руб. Накануне доллар дорожал до 67,60 руб. на фоне новой волны бегства инвесторов из emerging markets, которую усугубило резкое понижение цен на нефть

Ликвидность:

• Уплата страховых взносов в бюджет в среду повысила спрос на рублевую ликвидность, что привело к повышению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,37%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании, м/м

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Число закладок новых домов в США

15-30 Число выданных разрешений на строительство нового дома в США

17-00 Индекс деловой активности в производственном секторе Филадельфии

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• По мере приближения конца сезона квартальных отчетов фокус инвесторов сместился на данные по потребительской инфляции, которые подтвердили, что надежды на приостановку ужесточения монетарной политики лучше инвесторам не питать. Однако куда более важным на минувшей недели стал валютный кризис в Турции, который достиг в пятницу своего апогея и заставил задуматься о «заражении» не только emerging markets, но и банковской системы ЕС

• Цены на нефть завершили снижением шестую неделю подряд, однако размер корректировки оказался незначительным. Данные по запасам разочаровали, и игроки пока придают большее значение торговым спорам, которые могут ослабить спрос в Китае на фоне наращения добычи странами ОПЕК+

• На текущей неделе помимо санкционной риторики инвесторы обратят внимание на данные по розничным продажам в США в среду, а также на индекс настроений в деловой сфере в Германии по оценкам института ZEW в четверг

• Угроза санкций и влияние давления на турецкую лиру отправили рубль в свободное падение. Уменьшение Минфином покупок валюты вдвое не уменьшило накал страстей на внутреннем валютном рынке. Панические настроения пока остаются актуальными и после выходных, в дальнейшем все будет зависеть от новых заявлений властей США и России, а также от динамики пары доллар/турецкая лира

Технически (тренды):

• Краткосрочно: В среду отечественный рынок акций продолжил испытывать инвесторов на нервы, пройдя на волоске от возобновления коррекции, к которой он был ближе всего за последние шесть торговых сессий. За счет ослабления национальной валюты рублевый индекс остался выше нижней границы диапазона в 2250-2325 пунктов, поэтому сохранил шансы на благоприятный исход текущей борьбы.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Новость о возобновлении диалога между США и Китаем позволяет глобальным рынкам акций уменьшить накопленный негатив”

Подписка на комментарии к этому посту по Atom/RSS.