RSS статьи

RSS статьи

Ожидания

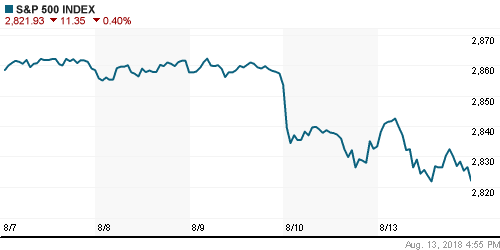

• Американский рынок акций во вторник вернулся на траекторию роста, прервав серию из понижений на протяжении предыдущих четырех сессий, поводом для смены настроений стало приостановка ослабления турецкой лиры, что уменьшило шансы «заражения» других рынков

• Помощник Трампа Джон Болтон встретился с послом Турции в США, где была достигнута договоренность об освобождении американского пастора Эндрю Брансона, сохранение ареста которого привела к росту напряженности в отношениях с США и способствовало дополнительному давлению на лиру. Исход встречи способствовал коррекционному укреплению лиры во вторник

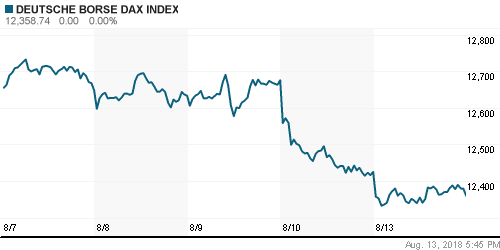

• Европейские рынки акций во вторник умерили темпы понижения на фоне стабилизации динамики турецкой лиры, не приняв за чистую монету высокое открытие Уолл-стрит

• Цены на нефть во вторник сохранили статус-кво, поскольку улучшение риск-аппетитов было компенсировано новым раундом укрепления американского доллара, что делает покупку энергоносителей более обременительной

• Добыча сланцевой нефти в США в сентябре 2018 года увеличится по отношению к июлю на 93 тыс. баррелей – до 7,52 млн баррелей в сутки

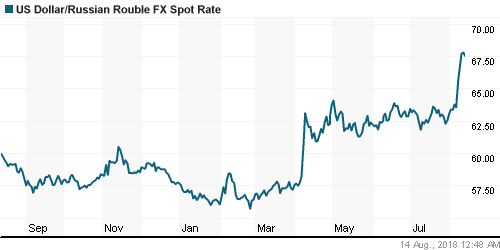

• Продажа экспортерами валюты для уплаты страховых взносов в сочетании с укреплением турецкой лиры, которое способствовало пересмотру ожиданий от валют emerging markets вернуло уверенность рублю: доллар в среду утром стоит 66,55 руб., евро – 75,45 руб. Рубль немного слабеет после резкого укрепления накануне

• Группа ВТБ договорилась о покупке банка Возрождение

• Совет директоров Норникеля рекомендовал акционерам утвердить дивиденды за первое полугодие 2018 г. из расчета 776,02 руб. (или 11,37 долларов) на одну обыкновенную акцию

• Правление Газпрома выплатило себе 1,7 миллиарда рублей за полгода

• Чистая прибыль X5 Retail Group в I полугодии 2018 г. упала на 23,5%, до 14,3 млрд руб.

• X5 подтвердил прогноз по открытию 2,5 тыс. магазинов в 2018 году

• Чистая прибыль МГТС в I полугодии по РСБУ выросла на 13% – до 12 млрд руб.

• Аэрофлот увеличил пассажироперевозки в июле на 9,7% до 3,6 млн человек

• Татнефть может выплатить дивиденды за I полугодие из расчета 30,27 руб. на акцию

Америка:

• Американский рынок акций во вторник вернулся на траекторию роста, прервав серию из понижений на протяжении предыдущих четырех сессий, поводом для смены настроений стало приостановка ослабления турецкой лиры, что уменьшило шансы «заражения» других рынков

• Все 11 секторов рынка записали себе «прибавку» в актив, особенно в этом преуспели акции финансового сектора (+0,9%) и потребительского циклического сектора (+1,0%)

• Слабее рынка выглядел сектор коммунальных компаний (+0,2%)

• Сегмент ритейлеров продолжил сезон квартальных отчетов: акции Home Depot (-0.5%) из-за своей перекупленности не смогли должным образом отреагировать на позитивный отчет, тогда как Advance Auto Parts из-за зеркальной ситуации напротив прибавили в стоимости сразу 7,8%

• Цены на импорт в июле не изменились после снижения на 0,1% в июне

DOW: +0,45%

DOW: +0,45%

S&P500: +0,64%

NASDAQ: +0,66%

Pre-Market: -0,14%

Pre-Market: -0,14%

Европа:

• Европейские рынки акций во вторник умерили темпы понижения на фоне стабилизации динамики турецкой лиры, не приняв за чистую монету высокое открытие Уолл-стрит

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,02%

• Акции коммунальной компании RWE повысились в цене на 3,6% после сообщения о планируемом повышении уровня дивидендов

• Акции горнорудной компании Antofagasts подешевели более, чем на 6,4% после падения целевой чистой прибыли на 16% за первые шесть месяцев относительно аналогичного периода прошлого года, что вызвало шок среди держателей акций

• ВВП еврозоны во втором квартале вырос на 2,2% г/г выше прогноза в 2,1% г/г

• Объем промпроизводства в июне вырос на 2,5% г/г при прогнозе в 2,6% г/г

DAX: 0,00%

DAX: 0,00%

FTSE 100: -0,40%

Азия:

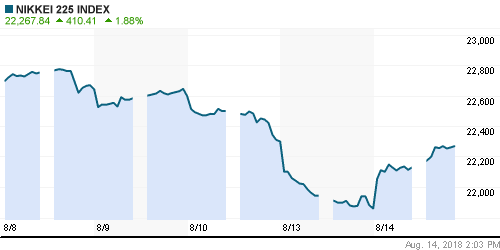

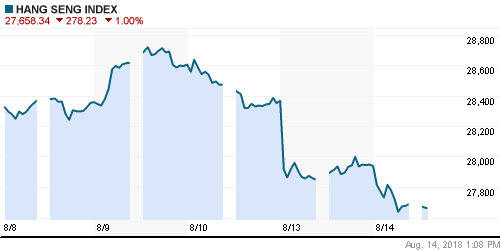

• Азиатские рынки акций в среду возобновляют понижательную динамику, ощущая перебалансировку капиталов инвесторов в пользу финансовых рынков США

• Рынки акций Южной Кореи и Индии закрыты в связи с официальными праздниками

• Хуже рынка выглядит финансовый сектор

Nikkei-225 (Japan): -0,68%

Hang Seng Index (Hong Kong): -1,65%

SSE Composite Index (China): -1,80%

Развивающиеся рынки:

BRIC: -0,67%

MSCI EM: -0,07%

MSCI Eastern Europe: +1,32%

MSCI EM Latin America: +1,31%

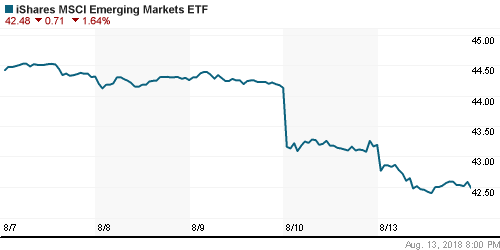

iShares MSCI Emerging Markets (EEM): +0,66%

Market Vectors Russia ETF (RSX): +2,39%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,13%

LUKOY – LUKOIL ADR: +0,58%

OGZPY – GAZPROM ADR: +1,19%

NILSY – NORILSK ADR: +2,29%

Нефть, энергия, сырьевые товары, драгоценные металлы:

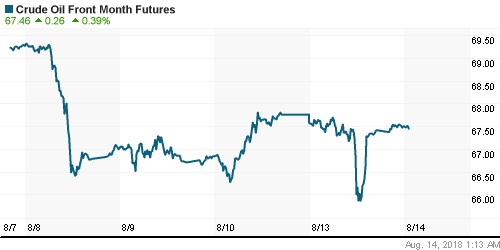

• Цены на нефть во вторник сохранили статус-кво, поскольку улучшение риск-аппетитов было компенсировано новым раундом укрепления американского доллара, что делает покупку энергоносителей более обременительной

• Участники рынка не отреагировали на данные из Китая, которые указали на замедление второй экономики мира в июле

• Баррель нефти марки Brent остался на уровне в $72,60, в течение дня котировки приближались к уровню в $74/барр

• Добыча сланцевой нефти в США в сентябре 2018 года увеличится по отношению к июлю на 93 тыс. баррелей – до 7,52 млн баррелей в сутки

• На рынке промышленных металлов слабая статистика из Поднебесной привела к появлению продавцов: цены на медь понизились на 1,4%, на алюминий – на 0,6%, на никель – на 0,8%

• Цены на золото «отвязались» от укрепления американского доллара ввиду серьезной перепроданности в предыдущие недели и смогли удержаться на уровнях понедельника вблизи $1195/унцию

NYMEX Crude Oil (Brent) сегодня: $72,34/барр (+0,21%)

FOREX и валютный рынок:

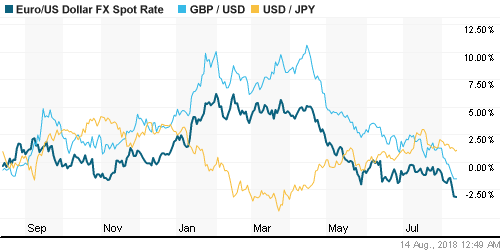

• Евро обновил минимумы за 13 месяцев против доллара на рынке FOREX во вторник поскольку инвесторы продолжили делать ставки на рост кредитных рисков европейских банковских структур на фоне валютного кризиса в Турции, который возможно прошел свою пиковую стадию

• Во вторник турецкая лира смогла частично нивелировать распродажи пятницы-понедельника, укрепившись к концу дня на 6,7% против доллара. Отыграли свои позиции против доллара и другие валюты стран с развивающейся экономикой, в частности южноафриканский рэнд, который подорожал на 1% (в понедельник в моменте он дешевел на 10%)

• Евро понизился на 0,6% до $1,134, не сумев удержаться выше $1,14

• Индекс доллара повысился на 0,33%, но остался ниже 13-месячного пика, достигнутого в понедельник

• Приостановка Минфином покупки валюты для пополнения резервного фонда и стабилизация турецкой лиры способствовала нормализации обстановки на внутреннем валютном рынке: доллар утром во вторник дешевеет до 67,2 руб., евро – до 75,70 руб.

Ликвидность:

• В преддверии уплаты страховых взносов во вторник краткосрочные ставки на рынке МБК остались на уровнях начала недели

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

Выходной день в Италии

Выходной день во Франции

11-30 Индекс потребительских цен в Великобритании

15-30 Розничные продажи в США

16-15 Объём промышленного производства в США

17-00 Товарно-материальные запасы компаний США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• По мере приближения конца сезона квартальных отчетов фокус инвесторов сместился на данные по потребительской инфляции, которые подтвердили, что надежды на приостановку ужесточения монетарной политики лучше инвесторам не питать. Однако куда более важным на минувшей недели стал валютный кризис в Турции, который достиг в пятницу своего апогея и заставил задуматься о «заражении» не только emerging markets, но и банковской системы ЕС

• Цены на нефть завершили снижением шестую неделю подряд, однако размер корректировки оказался незначительным. Данные по запасам разочаровали, и игроки пока придают большее значение торговым спорам, которые могут ослабить спрос в Китае на фоне наращения добычи странами ОПЕК+

• На текущей неделе помимо санкционной риторики инвесторы обратят внимание на данные по розничным продажам в США в среду, а также на индекс настроений в деловой сфере в Германии по оценкам института ZEW в четверг

• Угроза санкций и влияние давления на турецкую лиру отправили рубль в свободное падение. Уменьшение Минфином покупок валюты вдвое не уменьшило накал страстей на внутреннем валютном рынке. Панические настроения пока остаются актуальными и после выходных, в дальнейшем все будет зависеть от новых заявлений властей США и России, а также от динамики пары доллар/турецкая лира

Технически (тренды):

• Краткосрочно: Во вторник российский рынок акций не смог воспользоваться преимуществами, которые ему сулило очередной подтверждение в роли поддержки 2275 пунктов по индексу Мосбиржи. Как и в предыдущие три торговых дня «быки» не справились с сопротивлением в 2300 пунктов. Таким образом диспозиция осталась без изменений: выход за границы 2250-2325 пунктов с закреплением предопределит как краткосрочный вектор движения, так и перспективы на более отдаленный срок.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Один комментарий

на “Глобальные рынки акций ждут новых драйверов и не проявляют энтузиазм к покупкам после стабилизации турецкой лиры”

Подписка на комментарии к этому посту по Atom/RSS.

Припала немножко нефть – вот и нет российского рынка акций! А вы все еще рассматриваете трехлетние перспективы для инвестиций? :)