RSS статьи

RSS статьи

Ожидания

• Американский рынок акций с энтузиазмом воспринял информацию о том, что в торговых спорах между США и Китаем тронулся лёд. Позитивные корпоративные истории по ряду компаний привели к максимальному с апреля скачку вверх индекса Dow

• Европейские фондовые площадки в четверг прервали понижательный дрейф благодаря появлению надежд на урегулирование торговых споров между США и Китаем

• Президент США Трамп признал, что сильный доллар вредит интересам экспортеров, в то же время похвалил его укрепление. Помощник президента Кадлоу выразил мнение, что сильный доллар является отражением уверенности инвесторов в экономике США

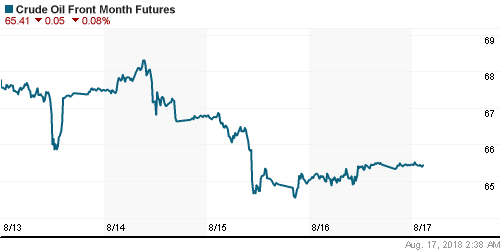

• Цены на нефть поднялись на фоне улучшения аппетитов к риску, сбросив негатив после неожиданного роста запасов в данных от Минэнерго США, опубликованных накануне

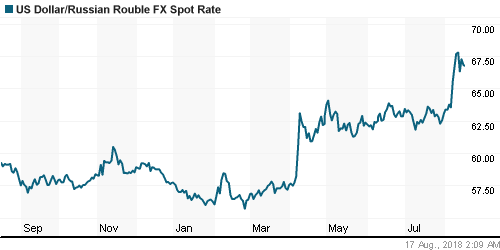

• Улучшение риск-аппетитов на фоне готовности США и Китая обсуждать торговые разногласия и частичное восстановление цен на нефть продавили курс доллар/рубль утром в пятницу к 66,75, а евро/рубль к 76,0

• ТМК рассматривает возможность проведения buyback

• Менеджмент ТМК планирует дальнейшее снижение долговой нагрузки

• ТМК пока не получила ответа США по отмене пошлин на свою продукцию

• Менеджмент ТМК планирует дальнейшее снижение долговой нагрузки

• Отчуждаемая доля ФСК ЕЭС в Россетях оценена почти в 1 млрд руб.

• Совет директоров En+ одобрил перерегистрацию En+ Holding Limited в Россию

• Чистая прибыль Газпром нефти по МСФО за 6 месяцев выросла в 1,5 раза, до 166,4 млрд руб.

• Газпром нефть пока не планирует сокращать размер своего долга – замглавы компании

• Газпром нефть снизила добычу нефти и конденсата в I полугодии на 0,6%, до 30,7 млн т

• Газпром нефть в I полугодии увеличила капзатраты на 5,5%, до 162,75 млрд руб.

• Газпром нефть может ускорить программу модернизации своих НПЗ

• Мегафон оценил стоимость объединенной компании «Связного» и «Евросети» в 62 млрд рублей

Америка:

• Американский рынок акций с энтузиазмом воспринял информацию о том, что в торговых спорах между США и Китаем тронулся лёд. Позитивные корпоративные истории по ряду компаний привели к максимальному с апреля скачку вверх индекса Dow

• Акции Walmart подорожали на 9,3% после того, как крупнейший ритейлер планеты он только представил благоприятную квартальную отчётность, но и порадовал улучшением прогноза по итогам года

• Акции Boeing подскочили в цене на 4,3% благодаря повышению по ним рекомендаций от UBS

• Акции Cisco Systems выросли в цене на 3% после сильных квартальных итогов

В технологическом секторе подпортила «погоду» динамика акций Facebook (-2,7%) и чипмейкеров (-0,1%)

• В секторальном разрезе инвесторы продолжили пока придерживаться больше «защитной» линии – телекоммуникационный сектор (+2,0%), коммунальный (+1,1%) и сектор товаров массового потребления (+1,5%) вновь пользовались спросом, однако по тягаться с ними смогли финансовый

• Количество начатых строительство в годовом выражении в июле составило 1,168 млн после 1,158 млн в предыдущем месяце

• Число полученных разрешений на строительство в годовом выражении в июле возросло с 1,292 млн до 1,311 млн.

• Индекс деловой активности в производственном секторе в зоне ответственности ФРБ Филадельфии в августе понизился с 25,7 п до 11,9 п.

• Число первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 212 тыс. против 214 тыс. на предыдущей

DOW: +1,58%

DOW: +1,58%

S&P500: +0,79%

NASDAQ: +0,42%

Pre-Market: +0,04%

Pre-Market: +0,04%

Европа:

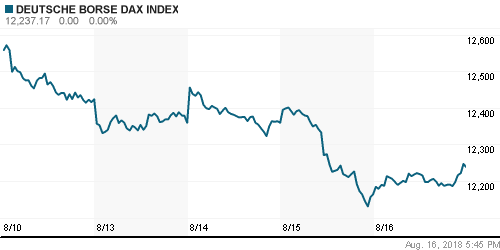

• Европейские фондовые площадки в четверг прервали понижательный дрейф благодаря появлению надежд на урегулирование торговых споров между США и Китаем

• Сводный индекс крупнейших компаний региона повысился на 0,53%

• Лидером восстановления рынка стал злополучный сектор базовых материалов, который укрепил позиции более чем на 1%

• Акции пивоваренной компании Carlsberg подорожали на 3,5% после повышения прогноза чистой прибыли по итогам года благодаря улучшению динамики продаж во всех уголках света

• Акции химического гиганта Bayer подешевели на 4,8% по причине понижения по ним рейтинга одной из инвесткомпаний

DAX: +0,61%

FTSE 100: +0,78%

Азия:

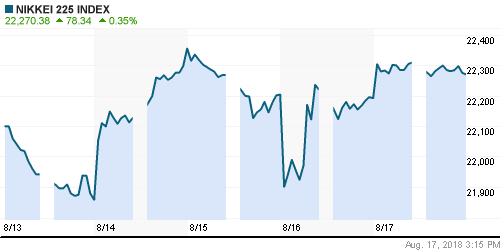

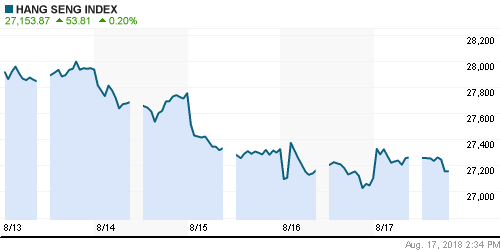

• Азиатские фондовые индексы перед выходными дисконтируют в ценах улучшение перспектив торговых отношений между США и Китаем. Акции континентального Китая не спешат поддаваться общему оптимизму

• Хуже рынка выглядят акции горнодобывающих и технологических компаний, лучше рынка – акции финансового сектора.

Nikkei-225 (Japan): +0,35%

Hang Seng Index (Hong Kong): +0,42%

SSE Composite Index (China): -0,65%

SSE Composite Index (China): -0,65%

Развивающиеся рынки:

BRIC: -0,18%

MSCI EM: -0,18%

MSCI Eastern Europe: +1,02%

MSCI EM Latin America: +0,66%

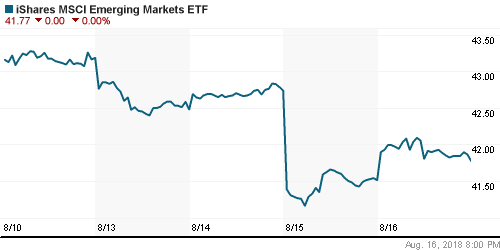

iShares MSCI Emerging Markets (EEM): +0,63%

Market Vectors Russia ETF (RSX): -0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,07%

LUKOY – LUKOIL ADR: +0,45%

OGZPY – GAZPROM ADR: +0,60%

NILSY – NORILSK ADR: +0,55%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть поднялись на фоне улучшения аппетитов к риску, сбросив негатив после неожиданного роста запасов в данных от Минэнерго США, опубликованных накануне

• Стоимость нефти марки Brent повысилась на 0,7% до $71,30/барр.

• Рынок промышленных металлов, как и рынок акций увлекся идеей восстановления диалога между США и Китаем: цены на медь выросли на 1,7%, на никель – подскочили на 3,9%

• Цены на золото смогли реабилитироваться за утреннее фиаско, когда котировки опускались до $1160/унцию на фоне укрепления доллара, утром в пятницу золото стоит $1175/унцию

NYMEX Crude Oil (Brent) сегодня: $71,34/барр (-0,06%)

FOREX и валютный рынок:

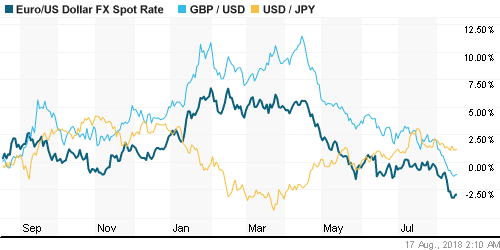

• Американский доллар отошел от пика за 13,5 месяцев на фоне восстановления китайского юаня от минимума с января 2017 года после достижения договоренностей о возобновлении переговоров между США и Китаем

• Президент США Трамп признал, что сильный доллар вредит интересам экспортеров, в то же время похвалил его укрепление. Помощник президента Кадлоу выразил мнение, что сильный доллар является отражением уверенности инвесторов в экономике США

• По итогам дня индекс доллара понизился на 0,02%

• Единая европейская валюта укрепилась против доллара на 0,1% до $1,1355, отдалившись от минимума за 13 месяцев в $1,1301, достигнутого днем ранее

• Улучшение риск-аппетитов на фоне готовности США и Китая обсуждать торговые разногласия и частичное восстановление цен на нефть продавили курс доллар/рубль утром в пятницу к 66,75, а евро/рубль к 76,0

Ликвидность:

• Уплата страховых взносов в бюджет в среду не повлияла на общее состояние денежного рынка, на следующий день после исполнения обязательств ставки вернулись к прежним значениям

MosPrime Rate (overnight): 7,32%

Экономический календарь (время мск.):

12-00 Индекс потребительских цен в еврозоне

15-30 Индекс потребительских цен в США

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• По мере приближения конца сезона квартальных отчетов фокус инвесторов сместился на данные по потребительской инфляции, которые подтвердили, что надежды на приостановку ужесточения монетарной политики лучше инвесторам не питать. Однако куда более важным на минувшей недели стал валютный кризис в Турции, который достиг в пятницу своего апогея и заставил задуматься о «заражении» не только emerging markets, но и банковской системы ЕС

• Цены на нефть завершили снижением шестую неделю подряд, однако размер корректировки оказался незначительным. Данные по запасам разочаровали, и игроки пока придают большее значение торговым спорам, которые могут ослабить спрос в Китае на фоне наращения добычи странами ОПЕК+

• На текущей неделе помимо санкционной риторики инвесторы обратят внимание на данные по розничным продажам в США в среду, а также на индекс настроений в деловой сфере в Германии по оценкам института ZEW в четверг

• Угроза санкций и влияние давления на турецкую лиру отправили рубль в свободное падение. Уменьшение Минфином покупок валюты вдвое не уменьшило накал страстей на внутреннем валютном рынке. Панические настроения пока остаются актуальными и после выходных, в дальнейшем все будет зависеть от новых заявлений властей США и России, а также от динамики пары доллар/турецкая лира

Технически (тренды):

• Краткосрочно: В четверг уменьшил степень сопротивления продажам, приблизившись к нижней границе диапазона в 2250-2325 пунктов по индексу Мосбиржи, однако после этого последовал отскок. Выход за его пределы предопределит вектор динамики на краткосрочную перспективу и повлияет на сценарии на более отдаленный период

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Надежды на прорыв в переговорах США и Китаем продолжают поддерживать мировые рынки акций на плаву”

Подписка на комментарии к этому посту по Atom/RSS.