RSS статьи

RSS статьи

Ожидания

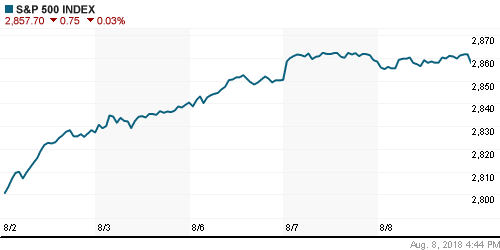

• В четверг американский рынок акций вновь, как и днем ранее, не решился на приступ исторического максимума по индексу S&P 500, отдалившись от него на 0,1% до 0,7%

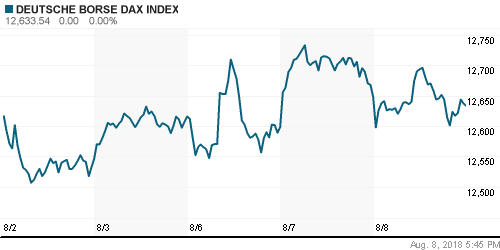

• Европейские рынки акций в четверг провели день смешанно, не определившись с направлением на фоне недавних дополнительных шагов США и Китая во взаимной «торговой войне» и неплохих квартальных итогов

• Цены на нефть в четверг остались вблизи минимумов, показанных накануне из-за эскалации торговой войны США и Китая и данных по торговому балансу последнего, которые показали сокращение спроса со стороны независимых НПЗ

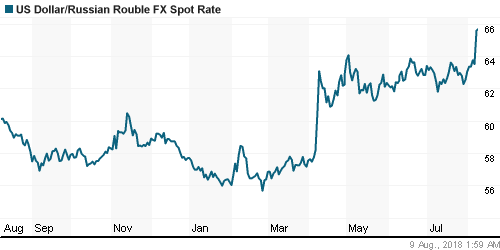

• «Двойной удар» санкций, которые фактически могут отрезать российские госбанки от мировой финансовой системы, а также понизить статус дипотношений с США с возможным прекращением экспорта из США в Россию продолжает давить на рубль, несмотря на появление крупного продавца – доллар в пятницу утром стоит 66,90 руб., евро – 76,65 руб.

• США вводят новые санкции против России за попытку отравления в Лондоне экс-полковника ГРУ Сергея Скрипаля. В перспективе через предположительно 3,5 месяцев санкции могут привести к понижению статуса дипломатических отношений, запрету на полеты Аэрофлота в США, а также прекращение экспорта любых американских товаров в Россию.

• РФ осудила новые санкции США, пригрозив принять ответные меры

• США не намерены вводить прямых санкций против Аэрофлота – представитель Госдепа

• Чистая прибыль группы ВТБ за I полугодие по МСФО выросла на 70%, до 98,5 млрд руб.

• Менеджмент ВТБ будет рекомендовать дивиденды за 2018 год в 50% от чистой прибыли

• Группа ВТБ рассматривает возможность покупки сразу нескольких банков.

• ВТБ в июле продал дочерний банк в Сербии за 0,9 млрд рублей

• ВТБ повысил прогноз по чистой прибыли по итогам 2018 г. по МСФО до 170 млрд рублей

• Группа ВТБ стала владельцем 22,25% Новороссийского зернового терминала

• Чистая прибыль НМТП по РСБУ за I полугодие сократилась в 12,7 раза, до 1,47 млрд руб.

• Распадская может вернуться к выплате дивидендов не раньше 2019 г. – глава Evraz

• Мощность четвертой линии «Ямал СПГ» может составить 940 тыс. тонн и выше

• Новатэк планирует увеличить добычу газа в 2018 году на 6-8% – Михельсон

• Ямал СПГ может выйти на проектную мощность в 16,5 млн тонн СПГ уже в 2019 г.

• Ямал СПГ введет сегодня в эксплуатацию вторую линию завода по сжижению газа

• Правительство РФ передало СП Роснефти и Statoil лицензию на Северо-Комсомольский участок

• Новатэк увеличил прогноз по производству СПГ к 2030 г. до 60 млн т в год

• Газпром нефть вложит в 2018-2020 гг. 106 млрд руб. в проекты на НПЗ в Омске

Америка:

• В четверг американский рынок акций вновь, как и днем ранее, не решился на приступ исторического максимума по индексу S&P 500, отдалившись от него на 0,1% до 0,7%

• Пали жертвой фиксации прибыли акции финансового (-0,6%), промышленного (-0,6%) и энергетического (-0,9%) секторов

• Телекоммуникационный сектор (+1,0%) помимо склонности к «защитным» позициям инвесторов получил поддержку от бурной реакции рынка на отчетность CenturyLink (+13,1%)

• Сезон квартальных отчетов также преподнес позитивные отчетности Viacom (+6,0%), Roku (+21,3%), Yelp (+26,7%)

• Котировки акций Tesla скорректировали еще на 4,8% мощный рывок вверх, состоявшийся двумя днями ранее, из-за вопросов регулятора к акционеру и главе компании Илону Маску в отношении его комментариев в Twitter, которые можно рассматривать в качестве манипуляцией акциями

• Цены производителей за исключением цен на продукты питания и энергоносители в годовом выражении в июне выросли на 2,7% после роста на 2,8% месяцем ранее

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 213 тыс. после 219 тыс. на предыдущей

DOW: -0,29%

DOW: -0,29%

S&P500: -0,14%

NASDAQ: +0,04%

NASDAQ: +0,04%

Pre-Market: -0,32%

Европа:

• Европейские рынки акций в четверг провели день смешанно, не определившись с направлением на фоне недавних дополнительных шагов США и Китая во взаимной «торговой войне» и неплохих квартальных итогов

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,1%

• Лидером дня стали акции сектора ритейла (+1,3%), в то время как в роли аутсайдера выступили акции нефтегазового сектора (-0,8%)

• Акции Adidas не обратили внимание на рыночную конъюнктуру и за день стали дороже сразу на 9,4% и все благодаря данным за минувший квартал, которые заметно превзошли ожидания рынка

• Акции производителя бижутерии Pandora подорожали на 3,7% поскольку рынок благоприятно воспринял уход нынешнего главы компании, который накануне допустил что чистая прибыль окажется ниже прогнозов

• Акции туроператора Tui стали дешевле на 2,5%, хотя менеджмент сообщил о том, что движется на пути к выполнению цели по росту чистой прибыли на 10% в этом году

DAX: +0,34%

DAX: +0,34%

FTSE 100: -0,45%

Азия:

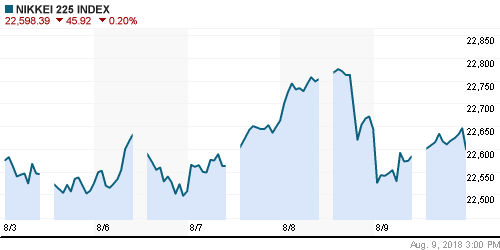

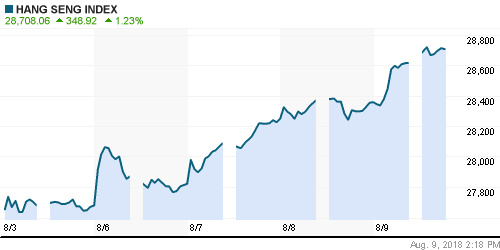

• Азиатские рынки акций завершают неделю с минорными настроениям, возвращаясь к мыслям о пагубном влиянии «торговых войн» в отсутствие других новостей

• Хуже рынка выглядят акции нефтегазовых и горнорудных компаний

Nikkei-225 (Japan): -1,17%

Hang Seng Index (Hong Kong): -0,91%

SSE Composite Index (China): -0,27%

Развивающиеся рынки:

BRIC: +0,30%

MSCI EM: -0,10%

MSCI Eastern Europe: -1,13%

MSCI EM Latin America: -1,90%

iShares MSCI Emerging Markets (EEM): -0,29%

Market Vectors Russia ETF (RSX): -0,59%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,88%

LUKOY – LUKOIL ADR: +0,59%

OGZPY – GAZPROM ADR: -0,69%

NILSY – NORILSK ADR: -2,34%

Нефть, энергия, сырьевые товары, драгоценные металлы:

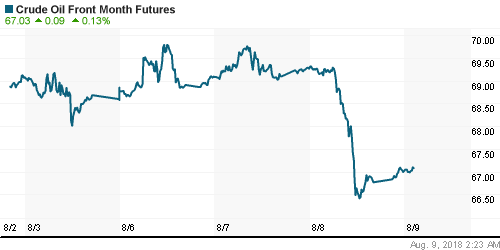

• Цены на нефть в четверг остались вблизи минимумов, показанных накануне из-за эскалации торговой войны США и Китая и данных по торговому балансу последнего, которые показали сокращение спроса со стороны независимых НПЗ

• Баррель нефти марки Brent к концу дня расстался со скромными достижениями и подешевел на 0,33% до $72/барр

• Цены на золото не сумели набрать высоту и преодолеть сопротивление в $1215/унцию и теперь тестируют нижнюю границу диапазона последних дней на $1207/унцию c хорошими шансами пройти ее вниз

NYMEX Crude Oil (Brent) сегодня: $71,93/барр (-0,11%)

FOREX и валютный рынок:

• Американский доллар в четверг вновь почувствовал в себе силы и вновь принялся за штурм годового максимума, хотя статистика по динамике цен производителей оказалась несколько хуже ожиданий, что ослабляет ожидания в отношении данных по потребительской инфляции в пятницу

• Индекс доллара повысился на 0,5%

• Новозеландский доллар рухнул относительно американца на 1,84% до $0,662 после неожиданного решения Резервного банка страны придерживаться низких процентных ставок до 2020 года из-за разочаровывающей динамики ВВП

• Единая европейская валюта вышла на новые минимумы против доллара, подешевев на 0,48% до $1,1554

• «Двойной удар» санкций, которые фактически могут отрезать российские госбанки от мировой финансовой системы, а также понизить статус дипотношений с США с возможным прекращением экспорта из США в Россию продолжает давить на рубль, несмотря на появление крупного продавца – доллар в пятницу утром стоит 66,90 руб., евро – 76,65 руб.

Ликвидность:

• В четверг краткосрочные ставки на рынке МБК повысились

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

11-30 Объём промышленного производства в Великобритании

11-30 ВВП Великобритании, предварит.

15-30 Уровень безработицы в Канаде

15-30 Индекс потребительских цен в США

21-00 Отчёт об исполнении федерального бюджета США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Глобальные риск-аппетиты остались устойчивыми благодаря багажу позитивных квартальных отчетов и отчету по занятости в США, который показал, что ФРС нет нужды пересматривать сценарий постепенного повышения ключевой ставки. Инвесторы продолжают не придавать большое значение увеличению ставок США и Китая в торговом противостоянии

• Цены на нефть пытаются вернуться на траекторию роста после крупнейшего за последние два года понижения в июне. Информация о планируемых учениях ВМФ Ирана в Ормузском проливе могут вызвать ответную реакцию США и спровоцировать появление геополитической премии, что отвлечет рынок от новостей, которые свидетельствуют о росте предложения на рынке.

• Текущая неделя будет малоинформативной и не богатой на события, если оставить за скобками противостояние США и Китая. Основная масса компаний уже представила квартальные результаты, важных макроэкономических данных нет. Возможно, что-то любопытное можно будет услышать от нового участника комитета по операциям на открытом рынке ФРС Баркина в среду. Также волатильность могут привнести новости о параметрах бюджета Италии, которые могут вновь заставить беспокоиться о будущем единой Европы

• Дефицит валюты в преддверии крупных платежей по внешнему долгу в сентябре, покупки Минфина и перспектива усиления доллара в сочетании с принятием нового пакета санкций до выборов в Конгресс в ноябре создают предпосылки для ослабления рубля. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций совладал с расширением санкций. Отвесное падение в начале торгов сменилось поступательным движением вверх на повышенных оборотах. Невзирая на такую турбулентность, увеличение объема торгов и удержание индекса выше 2275 пунктов сохраняют базовым сценарий, что коррекция была ранее завершена и впереди продолжится формирование восходящего импульса. Повторный уход ниже 2270 пунктов может сломить энтузиазм покупателей и отбросить индекс как минимум к наименьшим отметкам июля.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Один комментарий

на “Глобальные рынки акций завершают неделю с минорными настроениям, возвращаясь к мыслям о пагубном влиянии «торговых войн» в отсутствие новостей”

Подписка на комментарии к этому посту по Atom/RSS.

Помощник президента или кто-то из его друзей хотели вложиться в горно-металлургический сектор, но не успели за ценой. Пришлось проводить грубую вербальную интервенцию.

Других объяснений произошедшему у меня нет.