RSS статьи

RSS статьи

Ожидания

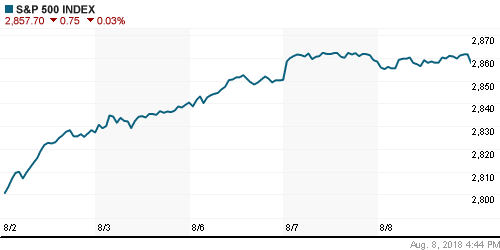

• Американский рынок акций в среду отложил покорение исторического максимума по индексу S&P 500 на другой день из-за отсутствия драйверов и растянутой до четырех сессий подряд до среды растущей серии

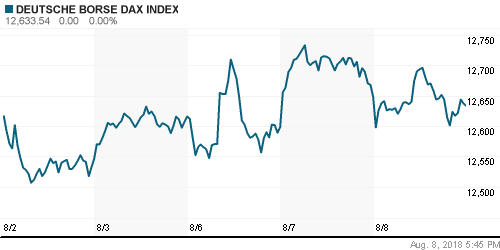

• Европейские рынки акций завершили торги в среду разнонаправленно: акции британских компаний получили толчок от ослабления фунта, в то время как акции континентальной Европы приостановили подъем после ответа Китая на расширение США объема товаров, подпадающих под высокие пошлины

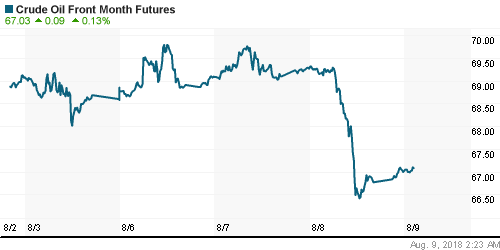

• Цены на нефть в среду испытали головокружительное снижение после повышения ставок в торговом противостоянии США и Китая, а также из-за разочаровывающего отчета Минэнерго США по запасам

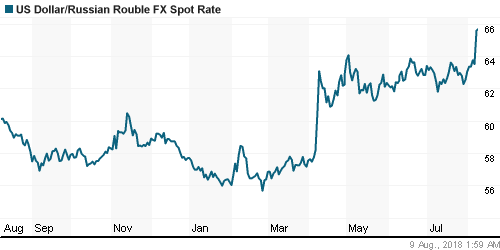

• «Двойной удар» санкций, которые фактически могут отрезать российские госбанки от мировой финансовой системы, а также понизить статус дипотношений с США с возможным прекращением экспорта из США в Россию привели к капитуляции тех, кто верил в устойчивость российской валюты – доллар вышел на новые максимумы, преодолев планку в 65 руб. и достигнув 65,50 руб (+3,3%). Евро вырос на те же 3,3% до 76,15 руб. Здесь из-за снижения EUR/USD до максимума в 80,70 руб. остается еще приличный задел.

• США вводят новые санкции против России за попытку отравления в Лондоне экс-полковника ГРУ Сергея Скрипаля. В перспективе через предположительно 3,5 месяцев санкции могут привести к понижению статуса дипломатических отношений, запрету на полеты Аэрофлота в США, а также прекращение экспорта любых американских товаров в Россию.

• Предыдущие инициативы США в отношении гособлигаций РФ не имели развития – Минфин РФ

• Русал может законсервировать еще несколько заводов вслед за Надвоицким, если санкции не будут сняты в ближайшее время

• Вся продукция Русала пойдет на склад с 1 октября, если санкции не будут сняты в ближайшее время

Америка:

• Американский рынок акций в среду отложил покорение исторического максимума по индексу S&P 500 на другой день из-за отсутствия драйверов и растянутой до четырех сессий подряд до среды растущей серии

• Невзирая на апатичное движение рынка в целом в секторальном разрезе заметные колебания имели место в энергетическом секторе и в секторе товаром массового потребления, которые не досчитались 0,8% и в финансовом и технологическом секторах, где в свою очередь день принес в копилку 0,3%

• В сезоне квартальных отчетов промежуточные итоги подвели Walt Disney (-2,2%), CVS Health (+4,2%) и Snap (-6,8%)

DOW: -0,18%

DOW: -0,18%

S&P500: -0,03%

S&P500: -0,03%

NASDAQ: +0,06%

Pre-Market: +0,15%

Pre-Market: +0,15%

Европа:

• Европейские рынки акций завершили торги в среду разнонаправленно: акции британских компаний получили толчок от ослабления фунта, в то время как акции континентальной Европы приостановили подъем после ответа Китая на расширение США объема товаров, подпадающих под высокие пошлины

• Сводный индекс крупнейших компаний региона понизился на 0,2%

• Против рынка двигались акции автопроизводителей и технологических компаний, которые в среднем прибавили 0,5%, в то время как в статусе аутсайдеров оказались акции фармацевтических компаний после того, как слабая отчетность Novo Nordisk заставила инвесторов умерить свои ожидания в отношении этого сектора после недавнего «ралли»; акции же самой Novo Nordisk подешевели почти на 6%

• Акции химического концерна Lanxess подскочили в цене на 5,5% после новостей о продаже Saudi Aramco 50% акций в производителе шин Arlanxeo за $1.6 млрд

• Акции банка ABN AMRO прибавили в цене 3,5% благодаря более сильным квартальным результатам, чем ожидал рынок

DAX: -0,12%

FTSE 100: +0,75%

Азия:

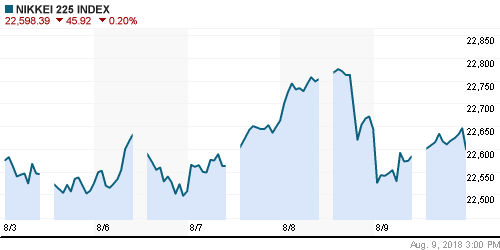

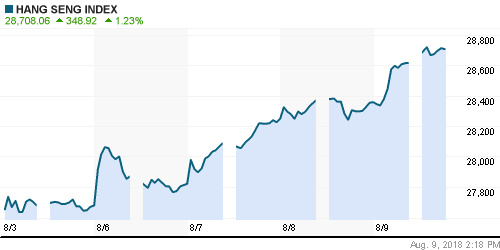

• Азиатские рынки акций в четверг получили подпитку для роста от нового раунда вливаний ликвидности от ЦБ Китая

• Акции автопроизводителей выглядят хуже рынка на фоне выявления министерством транспорта Японии фактов фальсификации данных о выбросах вредных веществ, акции нефтегазового сектора смягчают потери после резких продаж в начале сессии, вызванных понижением цен на нефть накануне

Nikkei-225 (Japan): -0,20%

Hang Seng Index (Hong Kong): +1,23%

SSE Composite Index (China): +1,95%

Развивающиеся рынки:

BRIC: -0,45%

MSCI EM: -0,01%

MSCI Eastern Europe: -1,79%

MSCI EM Latin America: -1,36%

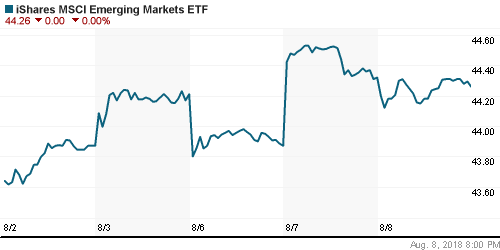

iShares MSCI Emerging Markets (EEM): -0,14%

Market Vectors Russia ETF (RSX): -4,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -4,42%

LUKOY – LUKOIL ADR: -3,43%

OGZPY – GAZPROM ADR: -1,92%

NILSY – NORILSK ADR: -3,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду испытали головокружительное снижение после повышения ставок в торговом противостоянии США и Китая, а также из-за разочаровывающего отчета Минэнерго США по запасам

• По данным Минэнерго США, коммерческие запасы сырой нефти сократились на 1,4 млн барр/сутки при прогнозе сокращения в 3 млн барр/сутки и еще больших ожиданиях рынка после данных от API накануне поздно ночью. Рост запасов дистиллятов и бензина также оказался выше прогнозов аналитиков

• Стоимость нефти марки Brent рухнула на 3,2% до $72,25/барр

• Заявления Русала о возможной приостановке операционной деятельности в случае отсутствия смягчения США позиции по санкциям против компании накалило котировки алюминий докрасна – цены подскочили сразу на 3,9%. Позитивные переоценки последовали и в меди, и в никеле, которые подорожали соответственно на 0,3% и 1,2%

• Цены на золото продолжили «тужиться» в попытках прервать негативный тренд – усилия пока привели к «боковику» в диапазоне $1207-1215/унцию, что до закрепления выше верхней границы пока свидетельствует больше о шансах продолжить движение вниз

NYMEX Crude Oil (Brent) сегодня: $72,47/барр (+0,37%)

FOREX и валютный рынок:

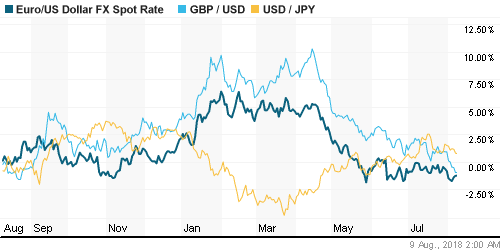

• Американский доллар в среду не нашел оснований для возобновления подъема против ведущих валют, довольствовавшись лишь укреплением против фунта, который продолжил слабеть по причине повышения шансов hard Brexit

• Курс британский фунт/доллар рухнул к минимуму почти за год, продолжив отыгрывать публично озвученные сомнения министром торговли Великобритании в том, что к марту следующего года Лондону и Брюсселю удастся урегулировать противоречия, чтобы не допустить беспорядочного выхода Великобритании из ЕС. К концу дня фунт подешевел почти на 0,5% до $1,2880

• Потери доллара против корзины валют составили 0,1%, в течение дня вновь безуспешно был протестирован максимум за последний год. Cтолько же составило укрепление евро против доллара, котировки преодолели уровень в $1,161

• Канадский доллар продемонстрировал чудеса волатильности вначале ослабнув на 70 пунктов на информации о рекомендации ЦБ и пенсионных фондов Саудовской Аравии продать все активы, связанные с Канадой, на фоне дипломатического скандала с этой страной и после этого укрепился более чем на фигуру, прибавив в итоге 0,3%, вернувшись в итоге к уровню C$1.3020

• «Двойной удар» санкций, которые фактически могут отрезать российские госбанки от мировой финансовой системы, а также понизить статус дипотношений с США с возможным прекращением экспорта из США в Россию привели к капитуляции тех, кто верил в устойчивость российской валюты – доллар вышел на новые максимумы, преодолев планку в 65 руб. и достигнув 65,50 руб (+3,3%). Евро вырос на те же 3,3% до 76,15 руб. Здесь из-за снижения EUR/USD до максимума в 80,70 руб. остается еще приличный задел.

Ликвидность:

• Минимальный за последний месяц уровень рублевой ликвидности не приостановил понижение ставок на рынке МБК. Во вторник ставка овернайт опустилась до минимумов за последние две недели.

MosPrime Rate (overnight): 7,19%

Экономический календарь (время мск.):

11-00 Экономический бюллетень ЕЦБ

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс цен производителей США

15-30 Базовый индекс цен производителей США

17-00 Оптовые запасы в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Глобальные риск-аппетиты остались устойчивыми благодаря багажу позитивных квартальных отчетов и отчету по занятости в США, который показал, что ФРС нет нужды пересматривать сценарий постепенного повышения ключевой ставки. Инвесторы продолжают не придавать большое значение увеличению ставок США и Китая в торговом противостоянии

• Цены на нефть пытаются вернуться на траекторию роста после крупнейшего за последние два года понижения в июне. Информация о планируемых учениях ВМФ Ирана в Ормузском проливе могут вызвать ответную реакцию США и спровоцировать появление геополитической премии, что отвлечет рынок от новостей, которые свидетельствуют о росте предложения на рынке.

• Текущая неделя будет малоинформативной и не богатой на события, если оставить за скобками противостояние США и Китая. Основная масса компаний уже представила квартальные результаты, важных макроэкономических данных нет. Возможно, что-то любопытное можно будет услышать от нового участника комитета по операциям на открытом рынке ФРС Баркина в среду. Также волатильность могут привнести новости о параметрах бюджета Италии, которые могут вновь заставить беспокоиться о будущем единой Европы

• Дефицит валюты в преддверии крупных платежей по внешнему долгу в сентябре, покупки Минфина и перспектива усиления доллара в сочетании с принятием нового пакета санкций до выборов в Конгресс в ноябре создают предпосылки для ослабления рубля. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: Среда стала днем проверки на прочность инвесторов на российском рынке акций. Уточнение характера санкций, которые будет рассматривать американский Конгресс, более болезненные, чем ранее предполагалось, вызвало широкомасштабные распродажи. Индекс Мосбиржи вновь погрузился ниже психологического уровня в 2300 пунктов, однако после касания минимума прошлой недели на рынке появился мощный спрос, который абсорбировал все продажи. Увеличение объема торгов и удержание индекса выше 2275 пунктов оставляют надежду на то, что коррекция все-таки была ранее завершена и впереди продолжится формирование восходящего импульса. Уход ниже 2275 пунктов может сломить энтузиазм покупателей и отбросить индекс как минимум к наименьшим отметкам июля.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 20

на “Глобальные рынки акций остаются стабильными благодаря вливаниям ликвидности Банком Китая, российскому – предстоит отыгрывать расширение санкций”

Подписка на комментарии к этому посту по Atom/RSS.

В санкции не верю. Время покупать!

Амы проснутся и скажут,что вы нас неправильно поняли с санкциями.)))И мамба закроется ракетой.

Ничего они не скажут, потому что это все делается не для нас. Это их внутриполитическая тема.

Прикольно.Санкции против нас,а цель чтобы досадить Арканзасу.Да,прикольно!А я думал что ради революции у нас.Наивный!

Это борьба с Трампом в первую очередь. Кому из американских сенаторов есть дело до каких-то там Скрипалей, если подумать? А если еще подумать, то кому там есть дело до огромной деградирующей территории, ВВП которой меньше, чем у одного города Нью-Йорк.

Зато активно педалируется тема, что Трамп продался русским. У них там выборы в парламент скоро, рупоры всех основных игроков включились на максимальную громкость.

Конечно им нас…ть на этих скрипалей.Поэтому они их и траванули.А Трамп,это всего лишь локальная проблема амов.Правда эта проблема ведет штаты к развалу чуть быстрее, чем могла бы клинтанша.)

Очаровательна эта привычка россиян, наколов дрова и посетив сортир в виде деревянного домика над выгребной ямой, посмаковать грядущий развал Штатов и Гейропы :))))))))))))

Если бы это было кому-нибудь нужно, обрушить экономику России можно в полпинка. Запрещаешь оборот долларов с любыми российскими лицами и запрещаешь кредитование и покупку облигаций. И привет, медвед. Но не надо никому, поскольку происходящее всех вполне устраивает. Если бы не были дебилами с самомнением и не полезли бы в святая святых – американскую систему демократических выборов – вообще бы никто и не пикнул, и пальцем не пошевелил.

Кто утром купил Аэрофлот, заработал уже 13%!

Rob,ты действительно веришь,что амовский президент что то может решить самостоятельно?Ну это твое личное дело.Какая разница какую куклу назначат презиком в том театре марионеток? А на кукловодов может повлиять только (проверенный тысячелетиями аргумент) сильная армия.Чем мы последние 10 лет усиленно и занимаемся.А вот амы не зря вмешиваются в наши выборы,так как у нас президент самостоятельная фигура с полномочиями.

Подлец в каждом встречном человеке видит подлеца.

Гражданин страны, где результаты выборов “70/70″ были озвучены за 2 месяца до самих выборов, в каждой стране видит театр марионеток.

Психологическая проекция – не хрен собачий! :)

Самое смешное, что при этом очевидное противоречие своих собственных утверждений вообще не жмет мозг. В частности:

Cub, 9.08.2018 в 13:51.

А Трамп,это всего лишь локальная проблема амов.Правда эта проблема ведет штаты к развалу чуть быстрее, чем могла бы клинтанша.

Cub, 9.08.2018 в 17:28.

Rob,ты действительно веришь,что амовский президент что то может решить самостоятельно?Ну это твое личное дело.Какая разница какую куклу назначат презиком в том театре марионеток?

Надо бы определиться: ведет к развалу или ничего не может решить самостоятельно? Ну никак одно с другим вместе не существует :)))))))))

:-)

Все это здорово, но интересен вопрос обоим спорящим сторонам.

Где вы видите дно сбера в этом году?

Rob,внимательней читай.Там ключевое слово “чуть”.То есть на год раньше или позже.Но развал дело решенное.)Как только негров финансово начнут притеснять,они раком и поставят эту “демократию”.)

А по сберу определенно сегодняшнее дно успеем обновить.Но это ноябрь-декабрь.А пока ракета.И новый хай по мамбе.

Я тут некоторым обещал сегодня по мамбе ракету?Пацан сделал.)

dian, 9.08.2018 в 18:16.

Где вы видите дно сбера в этом году?

—–

Я видел дно Сбера сегодня :)

Разумеется, если не будет реальных новых санкций наложено. В таком случае – не возьмусь предсказывать.

А так, 185 в обычке – хороший уровень, от которого можно расти. Фундаменталка у банка сильнейшая. Рисков, кроме санкций, никаких. От максимумов отвалились уже на 30 с лишним процентов, что uber до хрена :)

Cub, 9.08.2018 в 18:29.

Но развал дело решенное.)Как только негров финансово начнут притеснять,они раком и поставят эту “демократию”.)

—–

Спасибо Вам за такое развернутое аналитическое высказывание. А год? Можно узнать, в каком году должны быть готовы пиво и попкорн, чтобы наблюдать сей развал в прямом эфире?

Точно не скажу,но определенно при Путине.Но на всякий случай можешь начинать баловаться пивом уже с осени.

Коммент на премодерации.В любом случае до 2024 года.