RSS статьи

RSS статьи

Ожидания

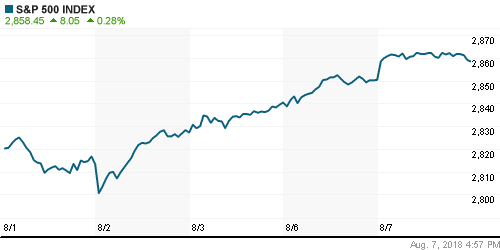

• Американский рынок акций во вторник почти сделал то, что от него все ждут – для повторения исторического максимума индексу S&P 500 не хватило 0,5%

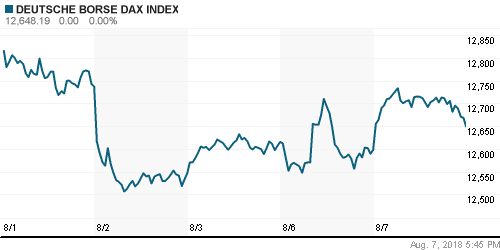

• Европейский рынок акций во вторник с лихвой отыграл потери, понесенные в начале недели, заразившись примером американских «коллег», который не стали принимать близко к сердцу «ответ» Китая на повышение пошлин США

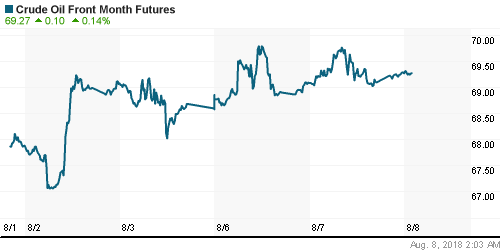

• Цены на нефть во вторник продолжили восхождение на фоне вступления в силу первого раунда санкций против Ирана, который напомнил участникам рынка о предстоящем запрете на поставки из этой страны

• Вторник на внутреннем валютном рынке прошел относительно спокойно, невзирая на рост цен на нефть, и отразил изменение расстановки сил на рынке FOREX. Доллар подешевел до 63,50 руб., евро – подорожал до 73,70 руб.

• Роснефть при buy back будет ориентироваться на апрельскую цену акций – 307-324 руб.

• Buy back Роснефти будет активнее при большом разрыве между целевой и рыночной ценой

• Чистая прибыль Роснефти по МСФО за I полугодие выросла в 4,1 раза – до 309 млрд руб.

• Роснефть имеет возможность нарастить добычу на 250 тыс. барр. в сутки к концу 2018 г.

• Алроса может выплатить дивиденды за I полугодие в размере 5,93 руб. на акцию

• Чистая прибыль Башнефти по МСФО за I полугодие выросла в 1,9 раза, до 42,21 млрд руб.

• Чистая прибыль Сбербанка по РСБУ в январе-июле выросла на 25,8%

• Юнипро сохраняет прогноз по EBITDA за 2018 г. на уровне 26-28 млрд рублей

• Юнипро в I полугодии направила 4,5 млрд руб. на ремонт Березовской ГРЭС

Америка:

• Американский рынок акций во вторник почти сделал то, что от него все ждут – для повторения исторического максимума индексу S&P 500 не хватило 0,5%

• Подъем рынка шел за счет семи из одиннадцати секторов, причем основной упор инвесторы сделали на акции энергетического и промышленного секторов, которые «потяжелели» на 0,7%. В роли основного отстающего выступил «защитный» сектор товаров массового потребления (-0,6%)

• Технологический сектор выпал из обоймы на фоне фиксации прибыли в акциях Apple (-0,9%) впервые после вышедшей 31 июля отчетности

• Акции Tesla вновь удивили всех своей прытью, подорожав на 11% после приостановки торгов и с их последующим возобновлением из-за информации о том, что владелец и идейный вдохновитель производителя электрокаров может сделать компанию частной и что он якобы достиг договоренностей об этом по цене в $420/акцию. Cогласно информации в FT, суверенный фонд Саудовской Аравии приобрел от 3% до 5% в компании

DOW: +0,50%

DOW: +0,50%

S&P500: +0,28%

NASDAQ: +0,31%

Pre-Market: -0,08%

Pre-Market: -0,08%

Европа:

• Европейский рынок акций во вторник с лихвой отыграл потери, понесенные в начале недели, заразившись примером американских «коллег», который не стали принимать близко к сердцу «ответ» Китая на повышение пошлин США

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,6%

• Волатильный в последнее время сектор базовых материалов подпрыгнул на 2%, отразив уменьшение чувствительности игроков к теме «торговых войн»

• Сектор автопроизводителей укрепил позиции на 1% благодаря позитивной отчетности и улучшения прогноза по прибыли поставщика автокомпонентов Schaeffler (+8,3%)

• Технологический сектор (-0,3%) выглядел особняком из-за давления акций провайдера IT-услуг Atos (-10%), который расстроил инвесторов своими промежуточными финансовыми результатами

• Акции страховщика и управляющей компании в одном лице Standard Life Aberdeen стали дороже на 4,8% благодаря анонсированию запуска программы выкупа акций, что скрасило впечатления от снижения доналоговой прибыли за первое полугодие

• Акции банка Commerzbank подешевели на 1,5% поскольку инвесторы больше прислушались к заявлениям менеджмента о предстоящем увеличении расходов из-за возросшей конкуренции чем к публикации чистой прибыли выше прогнозов

DAX: +0,40%

FTSE 100: +0,71%

Азия:

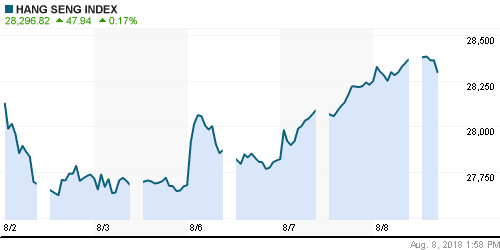

• Азиатские рынки акций в среду силятся продлить позитивную тенденцию в отсутствие новых драйверов

• Торговый профицит Китая с США в июле согласно таможенной статистике сократился с $28,9 млрд до $28,1 млрд

• Акции Hyundai Motor растут на 2,8% после объявления о планах реструктуризации деятельности родственных компаний Hyundai Mobis и Hyundai Glovis

Nikkei-225 (Japan): +0,06%

Hang Seng Index (Hong Kong): +0,06%

SSE Composite Index (China): -0,95%

SSE Composite Index (China): -0,95%

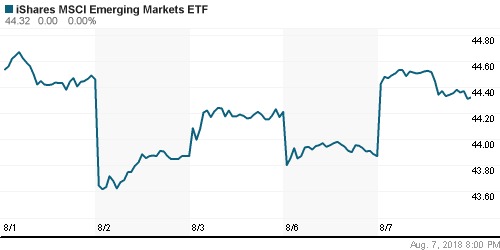

Развивающиеся рынки:

BRIC: +1,02%

MSCI EM: +0,82%

MSCI Eastern Europe: +0,67%

MSCI EM Latin America: +0,32%

iShares MSCI Emerging Markets (EEM): +1,05%

Market Vectors Russia ETF (RSX): +0,81%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,83%

LUKOY – LUKOIL ADR: +0,84%

OGZPY – GAZPROM ADR: +1,14%

NILSY – NORILSK ADR: +0,83%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник продолжили восхождение на фоне вступления в силу первого раунда санкций против Ирана, который напомнил участникам рынка о предстоящем запрете на поставки из этой страны

• Стоимость барреля нефти марки Brent подскочила на 1,1% до $74,59

• Первый раунд санкций США против Ирана предполагает запрет на продажу Тегерану различных товаров в том числе американских долларов, запрет на покупку нефти вступит в силу 4 ноября

• Президент США Трампа в Twitter предупредил, что те, кто будет иметь бизнес с Ираном не будет иметь бизнес в США и что введенные санкции являются самыми болезненными за всю историю их введения

• На рынке промышленных металлов усиление аппетитов к риску на глобальных рынках способствовало повышению котировок: никель прибавил в цене 1,6%, медь – 1,1%, алюминий стал исключением и подешевел на 0,4%

• Цены на золото предприняли новую попытку выйти на траекторию роста, воспользовавшись слабостью доллара, однако она вышла неубедительной – котировки откатились обратно к $1210/унцию, что может спровоцировать дополнительные продажи

NYMEX Crude Oil (Brent) сегодня: $74,63/барр (+0,19%)

FOREX и валютный рынок:

• Американский доллар взял паузу во вторник в тенденции к укреплению против прочих валют как из-за предпринятых Китаем мер по стабилизации национальной валюты так и из-за технических факторов

• Индекс доллара потерял порядка 0,2% после завершившейся провалом очередной попытки пройти сопротивление в виде максимума с начала года

• Ослабление заметно было в паре с единой европейской валютой, где накануне курс оттолкнулся от минимума за последние пять недель. К концу вторника котировки приблизились к психологическому уровню в $1,16, показав рост в 0,4%

• Австралийский доллар тестировал максимум за неделю к $0,744 на восстановлении рынка акций Китая на фоне анонсированных мер ЦБ этой страны, к концу дня сбавил темпы роста до 0,5%, откатившись на 20 пунктов

• Вторник на внутреннем валютном рынке прошел относительно спокойно, невзирая на рост цен на нефть, и отразил изменение расстановки сил на рынке FOREX. Доллар подешевел до 63,50 руб., евро – подорожал до 73,70 руб.

Ликвидность:

• Минимальный за последний месяц уровень рублевой ликвидности не приостановил понижение ставок на рынке МБК. Во вторник ставка овернайт опустилась до минимумов за последние две недели.

MosPrime Rate (overnight): 7,19%

Экономический календарь (время мск.):

15-45 Выступление президента ФРБ Ричмонда Томаса Баркина

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Глобальные риск-аппетиты остались устойчивыми благодаря багажу позитивных квартальных отчетов и отчету по занятости в США, который показал, что ФРС нет нужды пересматривать сценарий постепенного повышения ключевой ставки. Инвесторы продолжают не придавать большое значение увеличению ставок США и Китая в торговом противостоянии

• Цены на нефть пытаются вернуться на траекторию роста после крупнейшего за последние два года понижения в июне. Информация о планируемых учениях ВМФ Ирана в Ормузском проливе могут вызвать ответную реакцию США и спровоцировать появление геополитической премии, что отвлечет рынок от новостей, которые свидетельствуют о росте предложения на рынке.

• Текущая неделя будет малоинформативной и не богатой на события, если оставить за скобками противостояние США и Китая. Основная масса компаний уже представила квартальные результаты, важных макроэкономических данных нет. Возможно, что-то любопытное можно будет услышать от нового участника комитета по операциям на открытом рынке ФРС Баркина в среду. Также волатильность могут привнести новости о параметрах бюджета Италии, которые могут вновь заставить беспокоиться о будущем единой Европы

• Дефицит валюты в преддверии крупных платежей по внешнему долгу в сентябре, покупки Минфина и перспектива усиления доллара в сочетании с принятием нового пакета санкций до выборов в Конгресс в ноябре создают предпосылки для ослабления рубля. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: Оптимисты на отечественном рынке акций подали весомую заявку на выход из фазы коррекции. Индекс Мосбиржи вновь превысил планку в 2300 пунктов, в дальнейшем было протестировано в роли поддержки локальное сопротивление в 2310 пунктов. Для снятия оставшихся сомнений теперь необходимо преодолеть 2325 пунктов.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 4

на “Глобальные рынки в отсутствие драйверов могут лечь в боковой дрейф”

Подписка на комментарии к этому посту по Atom/RSS.

и снова девальвация

как и ожидалось при этой власти ничего хорошего не жди. антисоциальное государство

Очень интересный денек, к чему бы это? Я вообще думаю рынок схлопнется амеров в октябре ноябре , ну а мы полетим еще ниже.

Была же новость пару дней назад, что Минфин планирует покупать валюту в резерв ))

Все верно.Не мог же Минфин не поставить в известность о своих предстоящих действиях финансовых спекулей.Это было бы не по пацански.