RSS статьи

RSS статьи

Ожидания

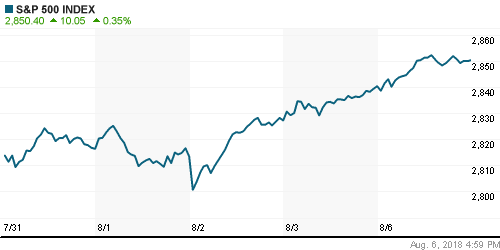

• Американский рынок акций после уикенда решил сфокусировать внимание на пятничном отчете по рынку труда, а не на ответных мерах Китая на повышение США пошлин на импорт из этой страны; индекс S&P 500 cделал весомую заявку на повторение исторического максимума

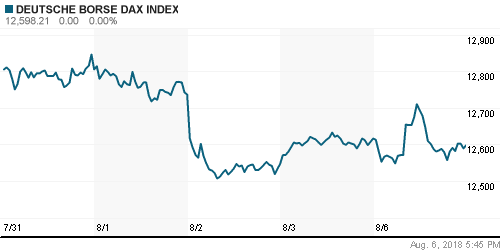

• Европейские рынки акций начали неделю с умеренно-понижательным вектором в отсутствие драйверов и на фоне ответных действий Китая в противостоянии с США, что свело на нет энтузиазм к покупкам, наблюдавшийся в пятницу

• Цены на нефть в понедельник ощутили восходящий поток после неожиданного сокращения добычи нефти Саудовской Аравией

• По данным источников в ОПЕК, Саудовская Аравия в июле добывала 10,29 млн. барр/сутки, что на 200 тыс. барр/сутки меньше июньского показателя

• ОПЕК+ в ближайшие месяцы будет наращивать добычу в пределах 1 млн барр./сутки – министр энергетики РФ Новак

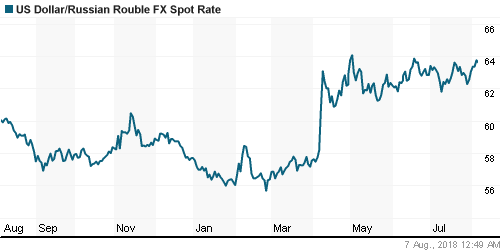

• Слабость валют с развивающейся экономикой не обошла стороной и российский рубль, который к тому же отреагировал на сообщения о том, что новый раунд санкций может затронуть акции и долг российских госбанков. Повышение цен на нефть не помогло. Доллар во вторник утром стоит 63,65 руб., евро – 73,55 руб.

• Moody’s: Россия готова нейтрализовать удар со стороны любых новых санкций, которые могут ввести в ее адрес США

• Совет директоров Роснефти одобрил начало программы buy back на $2 млрд

• Добыча нефти Роснефти в июне – июле выросла на 120 тыс. барр. в сутки по решению ОПЕК+

• Русал остановит градообразующий завод в Карелии из-за санкций

• Скорректированная прибыль Русала за 2 кв. составила $218 млн против $202 млн годом ранее

• Fitch улучшило прогноз по рейтингу Интер РАО до «позитивного» со «стабильного»

• Чистая прибыль ТГК-1 по МСФО в I полугодии выросла на 36,7%, до 7,96 млрд руб.

• Банк Санкт-Петербург выкупит с рынка свои акции на 660 млн рублей

Америка:

• Американский рынок акций после уикенда решил сфокусировать внимание на пятничном отчете по рынку труда, а не на ответных мерах Китая на повышение США пошлин на импорт из этой страны; индекс S&P 500 cделал весомую заявку на повторение исторического максимума

• Не поддались общему настроению чувствительные к росту доходностей на долговом рынке акции сектора недвижимости (-0,2%) и телекоммуникационных компаний (-0,1%); в других девяти секторах картина получилась более радужной при этом выделились акции производителей циклических потребительских товаров (+0,7%) и акции технологических компаний (+0,6%)

• Котировки акций T-Mobile US и Sprint рванули вверх на 7.7% и 10.0% соответственно с подачи NY Post, журналисты которой разузнали, что регулятор дал «зеленый свет» слиянию двух компаний, посчитав, что олигополии из трех компаний будет достаточно для конкуренции в сетях следующего поколения 5G.

DOW: +0,16%

DOW: +0,16%

S&P500: +0,35%

S&P500: +0,35%

NASDAQ: +0,61%

Pre-Market: +0,11%

Европа:

• Европейские рынки акций начали неделю с умеренно-понижательным вектором в отсутствие драйверов и на фоне ответных действий Китая в противостоянии с США, что свело на нет энтузиазм к покупкам, наблюдавшийся в пятницу

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,2%, большинство секторов отошли в зону негативных значений

• Наибольшая просадка как можно было ожидать пришлась на наиболее чувствительный к «торговым войнам» сектор базовых материалов (-1,4%)

• Кампанию сектору базовых материалов составил химический сектор (-1,1%) на фоне продаж акций Linde (-7,5%), которая получила «подарок» от торгового регулятора США, пожелавшего получить дополнительные опции от слияния Linde с Praxair.

• Акции крупнейшего по капитализации банка HSBC подорожали на 1% после того, как менеджмент сообщил о большей доналоговой прибыли, чем ожидал рынок

DAX: -0,14%

DAX: -0,14%

FTSE 100: +0,06%

Азия:

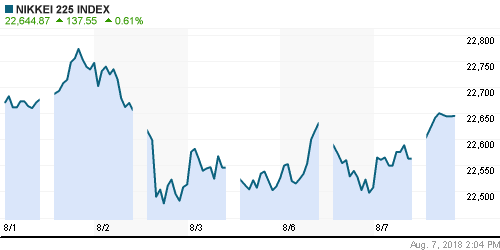

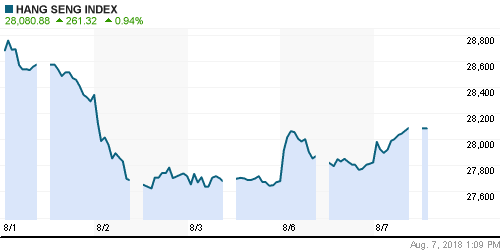

• Азиатские рынки акций во вторник стремятся реабилитироваться за не самое удачное начало торговой недели, пытаясь абстрагироваться от новостей об увеличении объемов взаимного импорта США и Китая, который будет подпадать под более высокие пошлины, о чем стало известно днем ранее. Поддерживают общую тенденцию и фондовые площадки Китая.

• Лучше рынка выглядят акции технологического и энергетического секторов, слабее – акции ритейлеров и банков

• Котировки акций строительной компании China Evergrande Group взметнули вверх на 13,7% после сообщения о росте чистой прибыли за первое полугодие более, чем на 125%

Nikkei-225 (Japan): +0,61%

Hang Seng Index (Hong Kong): +0,82%

SSE Composite Index (China): +1,35%

Развивающиеся рынки:

BRIC: -0,30%

MSCI EM: -0,22%

MSCI Eastern Europe: -0,43%

MSCI EM Latin America: -0,65%

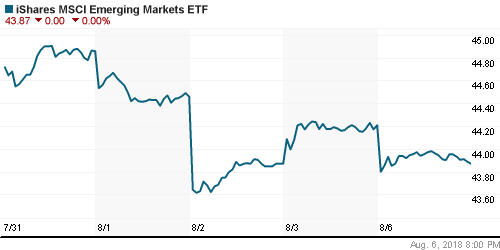

iShares MSCI Emerging Markets (EEM): -0,77%

Market Vectors Russia ETF (RSX): -0,52%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,94%

LUKOY – LUKOIL ADR: -0,67%

OGZPY – GAZPROM ADR: -1,79%

NILSY – NORILSK ADR: -0,41%

Нефть, энергия, сырьевые товары, драгоценные металлы:

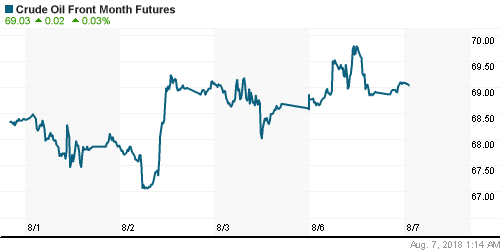

• Цены на нефть в понедельник ощутили восходящий поток после неожиданного сокращения добычи нефти Саудовской Аравией

• Баррель нефти марки Brent стал дороже на 0,6% до $73,66

• По данным источников в ОПЕК, Саудовская Аравия в июле добывала 10,29 млн. барр/сутки, что на 200 тыс. барр/сутки меньше июньского показателя

• ОПЕК+ в ближайшие месяцы будет наращивать добычу в пределах 1 млн барр./сутки – министр энергетики РФ Новак

• На рынке промышленных металлов исход торгов оказался смешанным: цены на медь упали на 1%, в то время как на никель повысились на 1,5%, на алюминий – почти на 1%

• Цены на золото отложили планы по возвращению на траекторию роста на фоне возобновления укрепления доллара: котировки драгметалла в понедельник вернулись к отметке в $1310/унцию, вблизи которой и остаются на утро вторника

NYMEX Crude Oil (Brent) сегодня: $73,95/барр (+0,43%)

FOREX и валютный рынок:

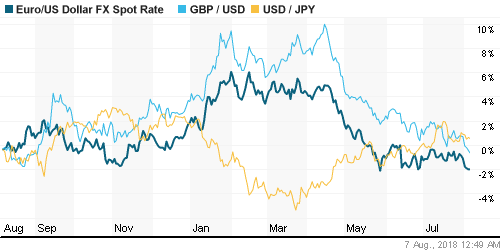

• Американский доллар в понедельник вновь пользовался спросом на фоне новой волны бегства из прочих валют в условиях эскалации торговой войны США и Китая, где у первой экономики более предпочтительные шансы. Способствовали усилению американской валюты и негативные новости из Старого света

• Индекс доллара подрос на 0,24%, приблизившись к пику за год

• Единая европейская валюта после падения производственных запасов выше прогнозов была оттеснена долларом к минимуму за пять недель к уровню в $1,153, однако к концу дня потери были сокращены до 0,14%, а курс приподнялся на 20 пунктов выше

• Британский фунт рухнул на 0,46% к $1,294, минимуму за 11 месяцев после комментариев министра торговли Великобритании, который оценил в 60% вероятность того, что Лондон и Брюссель не успеют выработать соглашение о «жизни» после Brexit, что приведет к его «беспорядочному» варианту

• Слабость валют с развивающейся экономикой не обошла стороной и российский рубль, который к тому же отреагировал на сообщения о том, что новый раунд санкций может затронуть акции и долг российских госбанков. Повышение цен на нефть не помогло. Доллар во вторник утром стоит 63,65 руб., евро – 73,55 руб.

Ликвидность:

• Оставшиеся позади налоговые выплаты и наступление нового отчетного периода ускорили понижение краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,27%

Экономический календарь (время мск.):

17-00 Число открытых вакансий на рынке труда США, за исключением сельскохозяйственной отрасли

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Глобальные риск-аппетиты остались устойчивыми благодаря багажу позитивных квартальных отчетов и отчету по занятости в США, который показал, что ФРС нет нужды пересматривать сценарий постепенного повышения ключевой ставки. Инвесторы продолжают не придавать большое значение увеличению ставок США и Китая в торговом противостоянии

• Цены на нефть пытаются вернуться на траекторию роста после крупнейшего за последние два года понижения в июне. Информация о планируемых учениях ВМФ Ирана в Ормузском проливе могут вызвать ответную реакцию США и спровоцировать появление геополитической премии, что отвлечет рынок от новостей, которые свидетельствуют о росте предложения на рынке.

• Текущая неделя будет малоинформативной и не богатой на события, если оставить за скобками противостояние США и Китая. Основная масса компаний уже представила квартальные результаты, важных макроэкономических данных нет. Возможно, что-то любопытное можно будет услышать от нового участника комитета по операциям на открытом рынке ФРС Баркина в среду. Также волатильность могут привнести новости о параметрах бюджета Италии, которые могут вновь заставить беспокоиться о будущем единой Европы

• Дефицит валюты в преддверии крупных платежей по внешнему долгу в сентябре, покупки Минфина и перспектива усиления доллара в сочетании с принятием нового пакета санкций до выборов в Конгресс в ноябре создают предпосылки для ослабления рубля. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: Вылазка игроков на повышение в понедельник выше рубежа в 2300 пунктов по индексу Мосбиржи окончилась безрезультатно, однако откат и дальнейшая проторговка на подступах к этому рубежу сохраняет высокие шансы того, что следующая попытка окажется более удачной. Выход из диапазона 2280-2300 пунктов предопределит дальнейшую динамику рынка.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 2

на “Глобальные рынки пытаются абстрагироваться от “торговых войн” и сконцентрироваться на позитивных событиях”

Подписка на комментарии к этому посту по Atom/RSS.

гидра совсем сдулась

Роснефть вон как надулась! А Татнефть – вообще любо дорого посмотреть. А ты все в своей Гидре сидишь?