RSS статьи

RSS статьи

Ожидания

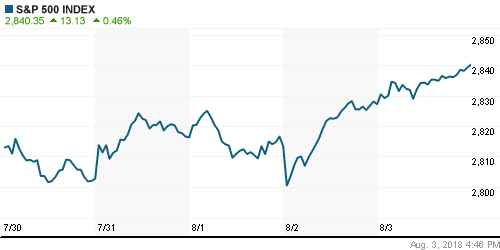

• Благоприятная комбинация данных в отчете по занятости в июле способствовала завершению недели на американском рынке акций в позитивном ключе

• Количество новых рабочих мест в июле составило 157 тыс. при прогнозе в 190 тыс., однако июньский показатель был пересмотрен вверх на 37 тыс.

• Средняя зарплата в годовом выражении повысилась на 2,7%, что соответствовало ожиданиям и динамике в июне

• Уровень безработицы опустился с 4,0% до 3,9%, что соответствовало прогнозам

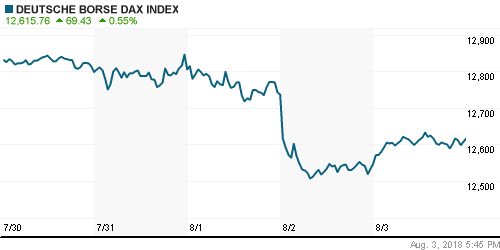

• Европейские рынки акций в пятницу сбросили негатив предыдущего дня, взяв пример с американских коллег и придав больше веса позитивным макроэкономическим данным и корпоративным историям нежели усугублению торговых отношений США и Китая

• Китай готов ввести пошлины в размере 5-25% на товары из США стоимостью в $60 млрд. преимущественно сельскохозяйственные в случае, если Вашингтон исполнит свою угрозу обложить 25%-ной пошлиной товары из Китая объемом в $200 млрд. вдобавок к тем товарам на $50 млрд., на которые решение о повышении уже принято

• Китай повысил нормы резервирования до 20% при осуществлении банками операций с валютой, что может стабилизировать курс юаня и позитивно восприниматься властями США

• Цены на нефть в пятницу откатились после спурта в предыдущий день на фоне беспокойств в нарушении баланса на рынке из-за растущего предложения от ОПЕК и России и возможного ослабления темпов роста спроса со стороны Китая из-за трений с США

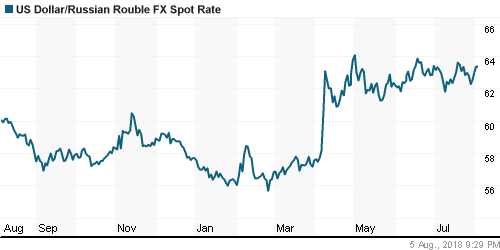

• Тревога в отношении влияния нового пакета санкций США на внутреннем валютном рынке сошла на нет – после трех дней роста доллар пытается уйти в коррекцию – на утро понедельника его можно купить по 63,35 руб., евро – по 73,20 руб.

• Участники «Сахалин – 1» надеются на внесудебное разрешение спора с Роснефтью – источник

• Чистая прибыль Полюса по МСФО за I полугодие снизилась на 38,7%, до 21,6 млрд руб.

• Полюс ожидает роста издержек во втором полугодии 2018 г.

• Fitch изменило прогноз по рейтингам ФСК ЕЭС на «стабильный» с «позитивного»

Америка:

• Благоприятная комбинация данных в отчете по занятости в июле способствовала завершению недели на американском рынке акций в позитивном ключе

• Количество новых рабочих мест в июле составило 157 тыс. при прогнозе в 190 тыс., однако июньский показатель был пересмотрен вверх на 37 тыс.

• Средняя зарплата в годовом выражении повысилась на 2,7%, что соответствовало ожиданиям и динамике в июне

• Уровень безработицы опустился с 4,0% до 3,9%, что соответствовало прогнозам

• Инвесторы предпочли сосредоточить свое внимание на нециклических секторах в первую очередь на секторе товаров массового потребления (+1,2%), немалую роль в чем способствовал сильный отчет от Kraft Heinz (+8,6%)

• Технологический сектор сбавил темпы роста после сильного рывка вверх накануне и довольствовался «прибавкой» в 0,3%

• Энергетический сектор (-0,5%) вновь выступил в качестве аутсайдера

• Дефицит внешней торговли в июне составил $46,3 млрд после $43,2 млрд в мае

• Индекс ISM в сфере услуг в июле понизился с 59,1 п. до 55,7 п.

DOW: +0,54%

DOW: +0,54%

S&P500: +0,46%

S&P500: +0,46%

NASDAQ: +0,12%

Pre-Market: +0,11%

Европа:

• Европейские рынки акций в пятницу сбросили негатив предыдущего дня, взяв пример с американских коллег и придав больше веса позитивным макроэкономическим данным и корпоративным историям нежели усугублению торговых отношений США и Китая

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на две трети процента, причем почти все секторы рынка оказались окрашенными в зеленый цвет

• Технологический сектор получил позитивную переоценку благодаря покупкам тех, кто отреагировал на превышение капитализации Apple планки в $1 трлн

• В банковском секторе позитивные отчетности представили Royal Bank of Scotland (+2,9%) и Credit Agricole (+2,55%)

• Акции William Hill обвалились в цене на 8,14% после того, как букмекерская контора сообщила о доналоговом убытке за первое полугодие вследствие выполнения новых требований регулятора

• Розничные продажи в еврозоне в июле повысились на 0,3% м/м и на 1.5% г/г

DAX: +0,55%

FTSE 100: +1,10%

Азия:

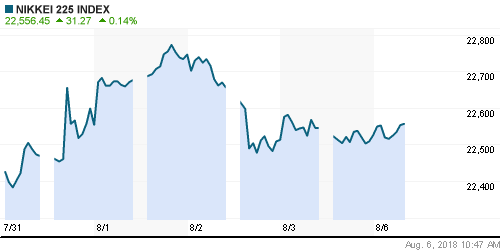

• Азиатские фондовые индексы в понедельник берут эстафету Уолл-стрит после благоприятного отчета по занятости в США, однако ответ Китая на новый раунд повышения США пошлин на импорт из этой страны сдерживает покупательские настроения

• Китай готов ввести пошлины в размере 5-25% на товары из США стоимостью в $60 млрд. преимущественно сельскохозяйственные в случае, если Вашингтон исполнит свою угрозу обложить 25%-ной пошлиной товары из Китая объемом в $200 млрд. вдобавок к тем товарам на $50 млрд., на которые решение о повышении уже принято

• Китай повысил нормы резервирования до 20% при осуществлении банками операций с валютой, что может стабилизировать курс юаня и позитивно восприниматься властями США

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): +0,55%

SSE Composite Index (China): -0,34%

SSE Composite Index (China): -0,34%

Развивающиеся рынки:

BRIC: +0,35%

MSCI EM: +0,55%

MSCI Eastern Europe: +0,38%

MSCI EM Latin America: +2,21%

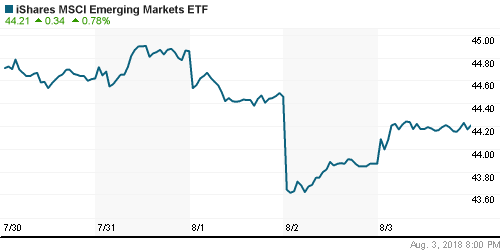

iShares MSCI Emerging Markets (EEM): +0,78%

Market Vectors Russia ETF (RSX): -0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,07%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: +1,02%

NILSY – NORILSK ADR: +0,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

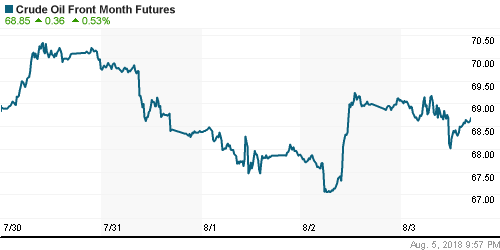

• Цены на нефть в пятницу откатились после спурта в предыдущий день на фоне беспокойств в нарушении баланса на рынке из-за растущего предложения от ОПЕК и России и возможного ослабления темпов роста спроса со стороны Китая из-за трений с США

• Стоимость нефти марки Brent понизилась на 0.4% до $73,15/барр

• Добыча нефти в России в июле повысилась на 150 тыс. барр/сутки до 11,21 млн барр/сутки

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели повысилось на 2 шт. до 859 единиц

• Рынок промышленных металлов сбросил с себя негатив «торговых войн»: «подкачал» алюминий, который подешевел на 0,5%, в то время как медь подорожала на эту величину, а никель прибавил в цене 1,2%

• Цены на золото отреагировали на отсутствие ускорение роста зарплат, что стало сигналом того, что ФРС может придерживаться прежних планов по постепенному повышению процентной ставки – котировки в пятницу практически достигли планки в моменте $1220/унцию, в понедельник утром после коррекции повысились до $1217/унцию

NYMEX Crude Oil (Brent) сегодня: $73,62/барр (+0,30%)

FOREX и валютный рынок:

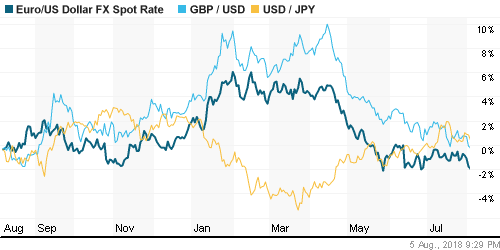

• Американский доллар в пятницу оказался под давлением после того, как отчет по рынку труда не смог добавить веса ожиданиям рынка в том, что ФРС в этом году еще дважды повысит ключевую процентную ставку

• Индекс доллара лишился внутридневных достижений и финишировал вблизи нулевой отметки

• Курс доллар/японская йена на фоне новых залпов в торговой войне между США и Китаем понизился на 0,37% до 111,30

• Единая европейская валюта откатилась против доллара на 0,15% до $1,1566

• Тревога в отношении влияния нового пакета санкций США на внутреннем валютном рынке сошла на нет – после трех дней роста доллар пытается уйти в коррекцию – на утро понедельника его можно купить по 63,35 руб., евро – по 73,20 руб.

Ликвидность:

• На рынке МБК в преддверии выходных краткосрочные ставки незначительно выросли

MosPrime Rate (overnight): 7,32%

MosPrime Rate (overnight): 7,32%

Экономический календарь (время мск.):

Обзор рынка кредитования США, подготовленный ФРС

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Глобальные риск-аппетиты остались устойчивыми благодаря багажу позитивных квартальных отчетов и отчету по занятости в США, который показал, что ФРС нет нужды пересматривать сценарий постепенного повышения ключевой ставки. Инвесторы продолжают не придавать большое значение увеличению ставок США и Китая в торговом противостоянии

• Цены на нефть пытаются вернуться на траекторию роста после крупнейшего за последние два года понижения в июне. Информация о планируемых учениях ВМФ Ирана в Ормузском проливе могут вызвать ответную реакцию США и спровоцировать появление геополитической премии, что отвлечет рынок от новостей, которые свидетельствуют о росте предложения на рынке.

• Текущая неделя будет малоинформативной и не богатой на события, если оставить за скобками противостояние США и Китая. Основная масса компаний уже представила квартальные результаты, важных макроэкономических данных нет. Возможно, что-то любопытное можно будет услышать от нового участника комитета по операциям на открытом рынке ФРС Баркина в среду. Также волатильность могут привнести новости о параметрах бюджета Италии, которые могут вновь заставить беспокоиться о будущем единой Европы

• Дефицит валюты в преддверии крупных платежей по внешнему долгу в сентябре, покупки Минфина и перспектива усиления доллара в сочетании с принятием нового пакета санкций до выборов в Конгресс в ноябре создают предпосылки для ослабления рубля. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: «Быки» на отечественном рынке акций в игре – откат индекса Мосбиржи к 2280 пунктам был встречен стеной покупок, что вернуло его обратно к 2300 пунктам. Выход из диапазона 2280-2300 пунктов предопределит дальнейшую динамику рынка. Шансы у оптимистов исходя из поведения рынка в пятницу – выше.

• Среднесрочно: В случае если «быки» не отвоюют обратно 2300 пунктов по индексу Мосбиржи велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 8

на “США и Китай обменялись “ударами”, однако меры по стабилизации юаня и отсутствие роста зарплат в США поддерживают оптимизм на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, Роснефть планирует до 2020 года выкупить с рынка 30% своих акций за счёт ОРГАНИЧЕСКОГО свободного денежного потока. Не подскажите, чем органический СДП, отличается от простого свободного денежного потока?

Это, может быть, имеется в виду аналогия с органическим ростом? Так именуется рост, не вызванный мощной инвестиционной программой или покупками, а всего лишь ростом рынка и естественным ростом доли компании на нем. Так и тут: органический денежный поток ведет происхождение от исторически небывалой цены барреля в рублях. Баррель растет, поток растет, поэтому можно и этих дурацких миноритариев сквизануть.

Роснефть в долгах как в шелках.Какие выкупы?Это вероятно для того говорят,чтобы инвесторы не вздумали продавать по 400.За них это сделает брокер.По 200.)))

Cub, что есть то есть, во всяком случае о программе объявлено. Что они задумали достичь этим, никто нам не скажет, но по моему, классической интерпретацией операции buy back, здесь и не пахнет.

К НГ опустят на 200 и обьявят выкуп.)))

Чтобы за 2 года собрать с рынка 2% акций, никакого выкупа объявлять не нужно. Подгребай каждый день потихоньку, да и всё.

Если уж и подгребать,то от 200 получше будет.Им ведь не на пожар,торопиться некуда.)

А это смотря у кого подгребать!