RSS статьи

RSS статьи

Ожидания

• Ведущие индексы фондового рынка США завершили торги в среду смешанно на фоне повышения американским президентом ставок в торговом противостоянии с Китаем и позитивной отчетности Apple

• В рамках следующего раунда повышений США пошлин на импорт из Китая могут быть затронуты товары стоимостью в $200 млрд. причем размер пошлины был пересмотрен с 10% до 25%

• ФРС сохранила без изменений диапазон ключевой процентной ставки в 1,75-2,00%, улучшив прогноз по росту экономики и просигнализировав о двух повышениях ставки в этом году

• Вероятность повышения ключевой ставки в мае по данным рынка фьючерсов на процентные ставки составляет 91,2%

• По данным ADP, число рабочих мест в частном секторе в июне составило 219 тыс. после 181 тыс. в июне

• Европейские рынки акций в среду ретировались после того, как оптимизм, связанный со слухами о переговорах США и Китая, был перечеркнут новыми воинственными комментариями президента Трампа

• Цены на нефть в среду упали под влиянием неожиданного увеличения запасов и роста озабоченности, что наращивание добычи ОПЕК в итоге наводнит мировой рынок предложением, а трения между США и Китаем могут подорвать спрос

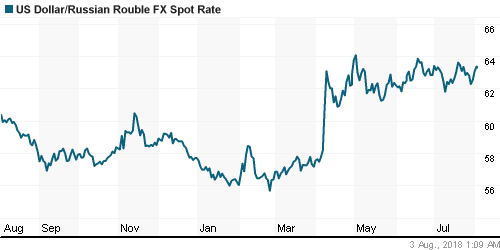

• Внесение на рассмотрение в Сенат проекта о расширении санкций на российский госдолг привело, как ни странно, к сдержанной реакции внутреннего валютного рынка: доллар практически доходил до 63,50 руб., но в высокой степени это было обусловлено его укреплением на FOREX. В пятницу утром доллар можно купить по 63,35 руб., евро – по 73,35 руб.

• Дерипаска считает условия Минфина США по снятию санкций неприемлемыми

• Дерипаска рассматривает возможность продажи принадлежащих ему акций Русала китайским инвесторам в случае, если переговоры о смягчении санкций с Минфином США провалятся.

• Nord Stream – 2 разработал альтернативный маршрут газопровода без удорожания проекта – OMV

• Выручка Ростелекома по МСФО во II квартале выросла на 2,9%, до 77,4 млрд руб.

• Роснефть подписала контракт с польской Lotos на поставку нефти до 2020 года

• Набсовет Алросы обсудит 6 августа новую дивидендную политику и промежуточные дивиденды

• Чистая прибыль ММК по РСБУ выросла за I полугодие на 33,8%, до 43,2 млрд руб.

• ММК ожидает роста спроса на металлопрокат на рынке РФ в 2018 году на 2%

• Совет директоров ММК рекомендовал направить на дивиденды за второй квартал 2018 года 281 млн долларов, что соответствует 100% свободного денежного потока,

• Норникель подал апелляцию на решение суда Ботсваны по долгу на $277 млн

• Автоваз за 7 месяцев 2018 г. увеличил продажи автомобилей Lada на 19,5%, до 199,3 тыс.

• Чистая прибыль Энел Россия по РСБУ в I полугодии упала на 23,1%, до 2,33 млрд руб.

• Выработка электроэнергии в РФ за 7 месяцев выросла на 1,7%, потребление – на 2% – ЦДУ

• Чистая прибыль Газпром нефти по РСБУ за I полугодие упала в 1,8 раза – до 85,5 млрд руб.

• Акрон до середины 2020 г. инвестирует $25 млн в увеличение мощностей

Америка:

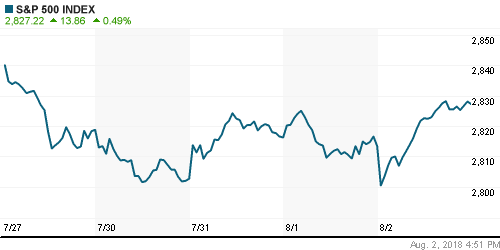

• Американский рынок акций в четверг сделал маловероятное: на фоне негатива, связанного с анонсом повышения объема подпадающих под повышенные пошлины товаров из Китая до $200 млрд., переключил внимание на сильную отчетность Apple и технические факторы и смог превратить -0,5% на открытии по индексу S&P 500 в +0,6% к финалу торгов

• Капитализация Apple превысила заветную планку в $1 трлн., акции выросли в цене на 2,9%

• Удивительным образом сложился день и в акциях производителя электромобилей Tesla – выручка выше прогнозов, извинения главы компании перед аналитиками и большое количество «шортов» привели к скачку цены вверх на 16,2%, хотя убыток на акцию превысил рыночные ожидания

• В секторальном разрезе технологический сектор и сектор производителей товаров массового потребления выросли на 1,4% и 1,1% соответственно, слабее рынка выглядел сектор базовых материалов (-0,7%) и энергетический сектор (-0,5%)

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 218 тыс. после 217 тыс. на предыдущей

• Производственные заказы в июне повысились на 0,7% после роста на 0,4% по итогам мая

DOW: -0,03%

DOW: -0,03%

S&P500: +0,49%

S&P500: +0,49%

NASDAQ: +1,24%

Pre-Market: -0,09%

Европа:

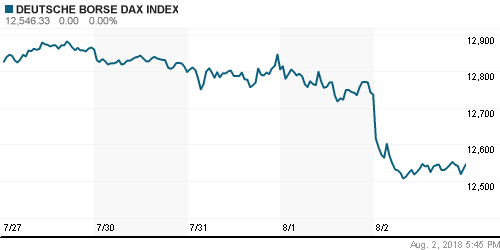

• Европейские рынки акций завершили четверг глубоко на отрицательной территории, отреагировав на повышение ставок в противостоянии США и Китая по торговым вопросам

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,82%

• Наибольший урон для капитала инвесторов оказала отрицательная динамика в секторе базовых материалов (-2,96%) и в секторе автопроизводителей (-1,02%)

• Акции Siemens рухнули в цене на 4,7% после того, как промышленный гигант не смог оправдать ожидания рынка по чистой прибыли

• В то же время противоположная реакция рынка была проявлена на результаты рекламного агентства Amundi (+5,44%) и биржи London Stock Exchange (+3,2%)

• Банк Англии повысил ключевую процентную ставку с 0,5% до 0,75%, после заседания глава регулятора Марк Карни, предупредил о том, что «монетарная политика будет идти, а не бежать» в виду неопределенности, связанной с Brexit

DAX: -1,50%

DAX: -1,50%

FTSE 100: -1,01%

Азия:

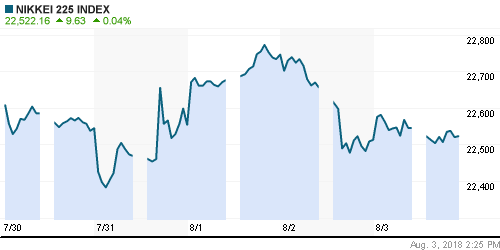

• Азиатские фондовые индексы в пятницу пребывают проявляют сомнения по поводу устойчивости текущих настроениях на Уолл-стрит

• Китай отреагировал на появившуюся информацию в СМИ о расширении объема товаров, подпадающих под высокие пошлины, заявив, что «полностью готов защищать интересы граждан КНР и свободную торговлю»

• Лучше рынка выглядят акции промышленного сектора, слабее рынка – финансовый и коммунальный секторы

Nikkei-225 (Japan): -0,01%

Hang Seng Index (Hong Kong): -0,14%

SSE Composite Index (China): -0,34%

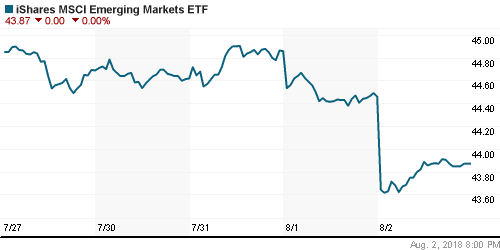

Развивающиеся рынки:

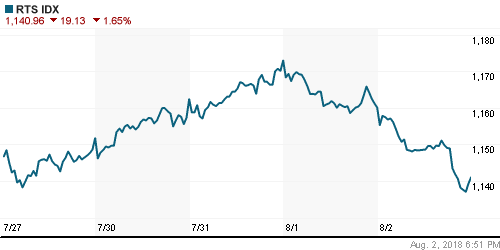

BRIC: -1,58%

MSCI EM: -1,79%

MSCI Eastern Europe: -1,77%

MSCI EM Latin America: -0,58%

iShares MSCI Emerging Markets (EEM): -1,33%

Market Vectors Russia ETF (RSX): -1,71%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,44%

LUKOY – LUKOIL ADR: -1,15%

OGZPY – GAZPROM ADR: -2,00%

NILSY – NORILSK ADR: -2,39%

Нефть, энергия, сырьевые товары, драгоценные металлы:

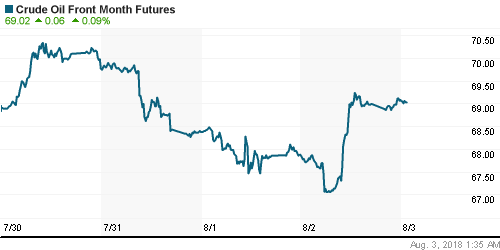

• Цены на нефть в четверг выправили курс следования после потерь в предыдущие два дня благодаря информации о сокращении запасов в крупнейшем нефтехранилище в США и на фоне ожидания усугубления геополитической ситуации на Ближнем Востоке

• Согласно информации в СМИ, в администрации президента США не исключают, что Иран готовится провести военные учения в регионе, что может спровоцировать виток опасений в подготовке перекрытия крупнейших артерий, по которым нефть поступает от производителей к потребителям

• Баррель нефти марки Brent подскочил в цене на 1,7% до $73,6/барр.

• Рынок промышленных металлов второй день кряду продолжил «переваривать» перспективу усугубления торговых отношений США и Китая, однако после активных продаж накануне ситуация стабилизировалась – никель подешевел на 0,3%, алюминий – на 0,8%, а медь даже смогла подорожать на 0,3%

• Цены на золото продолжили отыгрывать свою историю, не обращая внимание на риски, связанные с усугублением мировой торговли – котировки драгметалла опустились ниже $1210/унцию к новым среднесрочным минимумам

NYMEX Crude Oil (Brent) сегодня: $73,38/барр (+0,01%)

FOREX и валютный рынок:

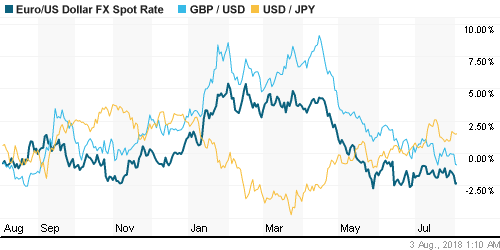

• Американский доллар в четверг продолжил пользоваться растущим беспокойством инвесторов в развязывании торговой войны между США и Китаем, поддержку оказывали также благоприятные ожидания в отношении отчета по ситуации на американском рынке труда

• Индекс доллара по итогам четверга укрепил позиции почти на 0,5%

• Японская йена вновь выглядела сильнее доллара и записала себе в актив, пусть и скромные, но 0,05%, курс остался ниже 111,7

• Курс единой европейской валюты против доллара просел на 0,7% до $1,158

• Не избежал негативной переоценки и британский фунт, который также недосчитался 0,7% и закрыл день на уровнях ниже $1,303, невзирая на ужесточение Банком Англии монетарной политики

• Банк Англии повысил ключевую процентную ставку с 0,5% до 0,75%, после заседания глава регулятора Марк Карни предупредил о том, что «монетарная политика будет идти, а не бежать» в виду неопределенности, связанной с Brexit

• Слабый спрос на аукционе по размещению ОФЗ и резкое снижение цен на нефть аукнулись ослаблением рубля: доллар подскочил до отметки в 63 руб., евро – до 73,50 руб.

Ликвидность:

• Начало нового отчетного периода привело к разрядке на денежном рынке – краткосрочные ставки на рынке МБК в четверг продолжили понижение

MosPrime Rate (overnight): 7,31%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны, финал

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 Розничные продажи в еврозоне

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США

15-30 Торговый баланс США

17-00 Индекс деловой активности в непроизводственном секторе США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций продолжили руководствоваться позитивными настроениями на фоне благоприятных квартальных отчетов и получения «прорыва» в переговорах по пошлинам между США и ЕС, однако слабые отчетности ряда компаний технологического сектора к концу недели привели к заметной волне продаж

• Цены на нефть получили поддержку от активности поддерживаемых Ираном хуситов в Баб-эль-Мандебском проливе; давление США на союзников в Европе в отношении прекращении закупок иранской нефти создают предпосылки для возобновления роста цен

• Текущая неделя станет весьма насыщенной на макроэкономические события, которые отвлекут на себя внимание инвесторов от сезона квартальных отчетов, который перевал за экватор. Во вторник состоится заседание Банка Японии, в среду – заседание ФРС, в четверг – Банка Англии. От первого и последнего стоит ожидать сдвигов в политике. Ключевым событием станет отчет по американскому рынку труда, который в случае ускорения роста зарплат может зацементировать ожидания повышения ФРС ключевой ставки в сентябре. Среди других событий стоит выделить отчет по занятости в частном секторе от ADP в среду и данные по личным доходам/расходам во вторник

• Российский рубль получил временную передышку на фоне переноса сроков рассмотрения новых санкций американскими конгрессменами, однако не извлек пользу от «жесткого» комментария Банка России после сохранения им ключевой ставки. Дефицит валюты в преддверии крупных платежей по внешнему долгу, покупки Минфина и перспектива усиления доллара создают предпосылки для ослабления рубля, которые могут усилить санкции. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: Внесение на рассмотрение в Сенат проекта новых санкций против России и общий негатив на мировых площадках привели к продажам на отечественном рынке акций. В четверг индекс Мосбиржи на увеличившихся оборотах вновь очутился ниже 2300 пунктов, вновь посеяв сомнения в устойчивости среднесрочного тренда вверх.

• Среднесрочно: Теперь если «быки» не отвоюют обратно 2300 пунктов велика вероятность усиления продаж, которые отбросят индекс Мосбиржи к 2200 пунктам, в противном случае можно будет вынашивать планы по возвращению к 2375 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 6

на “Сильная отчетность Apple и технические факторы смягчили на глобальных рынках новый выпад США в адрес Китая, впереди – отчет по американскому рынку труда”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий давно не было рекомендаций по покупке акций с инвестиционными целями, и еще вы рекомендуете очень маленький список акций , почему? неужели нет больше? И вы же сами говорили , что наш рынок недооценен. Хотелось бы увидеть больше акций по секторам. Спасибо

Так его! А то, понимаешь, свсем от рук отбился! :)

Добрый день, Михаил, 4.08.2018 в 16:46.

По ситуации …

Гоняют сейчас на нашем рынке вверх вниз только голубые фишки (практически все госбумаги): Сбербанк, Газпром, Новатэк, Лукойл Роснефть …

Во втором эшелоне покупок практически не видно.

Мой список рекомендаций практически прежний:

UPRO, PRTK, OGKB, LNTA, MGNT, SNGSP, SBERP, VTBR, HYDR, TRMK.

Покупать без фанатизма второй эшелон на коррекциях и сидеть ждать “Новогоднего ралли” ))

… еще Русал в этот список можно добавить – Плохие новости по компании, похоже, все уже отыграны.

UPRO так-то уже 10 лет не может преодолеть уровень 3,6 руб за акцию. Апсайд небольшой от текущих. Да и вообще ничего хорошего в бизнесе ютилити в России сейчас нет. НДС вырастет. Тариф – фиг знает. Биржевой рынок электричества – вряд ли, т.к. избыточных мощностей полно. Полная стабильность. На чем тут расти? Не говоря уж о пробитии исторических хаев.

Та же ерунда в ритейле. На чем расти, если уровень жизни людей уползает уже который год, и дальше все будет то же самое, если не хуже? Вы думаете, почему, что Магнит, что Х5 так обрушились?

Дмитрий спасибо