RSS статьи

RSS статьи

Ожидания

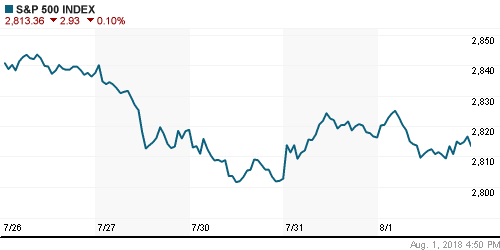

• Ведущие индексы фондового рынка США завершили торги в среду смешанно на фоне повышения американским президентом ставок в торговом противостоянии с Китаем и позитивной отчетности Apple

• В рамках следующего раунда повышений США пошлин на импорт из Китая могут быть затронуты товары стоимостью в $200 млрд. причем размер пошлины был пересмотрен с 10% до 25%

• ФРС сохранила без изменений диапазон ключевой процентной ставки в 1,75-2,00%, улучшив прогноз по росту экономики и просигнализировав о двух повышениях ставки в этом году

• Вероятность повышения ключевой ставки в мае по данным рынка фьючерсов на процентные ставки составляет 91,2%

• По данным ADP, число рабочих мест в частном секторе в июне составило 219 тыс. после 181 тыс. в июне

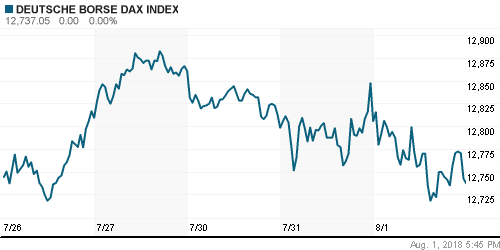

• Европейские рынки акций в среду ретировались после того, как оптимизм, связанный со слухами о переговорах США и Китая, был перечеркнут новыми воинственными комментариями президента Трампа

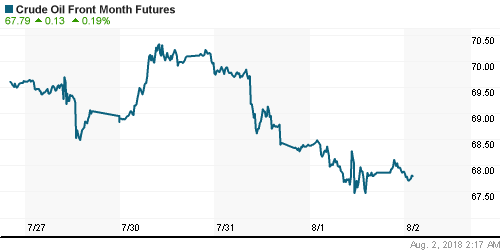

• Цены на нефть в среду упали под влиянием неожиданного увеличения запасов и роста озабоченности, что наращивание добычи ОПЕК в итоге наводнит мировой рынок предложением, а трения между США и Китаем могут подорвать спрос

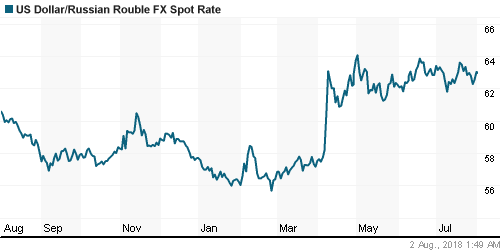

• Слабый спрос на аукционе по размещению ОФЗ и резкое снижение цен на нефть аукнулись ослаблением рубля: доллар подскочил до отметки в 63 руб., евро – до 73,50 руб.

• Министерство финансов США предоставило инвесторам больше времени для продажи акций En+ Group Plc и аффилированной с ней ОК Русал, дедлайн продлен до 23 октября с 5 августа

• Fitch повысило рейтинг Русгидро до «BBB-» с «BB+» со «стабильным» прогнозом

• Газпром за 7 месяцев увеличил добычу газа на 8,5%, экспорт – на 5,8%

• Аэрофлот в I полугодии получил 7,2 млрд руб. убытка по РСБУ из-за роста цен на топливо

• Чистая прибыль Мосэнерго по РСБУ в I полугодии выросла на 5%, до 15,5 млрд руб.

• ФСК в рамках продажи пакета в Интер РАО снизила свою долю в компании до 9,24%

• Чистая прибыль Иркутскэнерго за I полугодие снизилась в 2,1 раза, до 6,9 млрд руб.

Америка:

• Ведущие индексы фондового рынка США завершили торги в среду смешанно на фоне повышения американским президентом ставок в торговом противостоянии с Китаем и позитивной отчетности Apple

• Отчетность лидера по капитализации превзошла ожидания, что вместе с позитивным взглядом на следующий квартал привело к «ралли» в акциях – по итогам сессии стоимость компании повысилась на 5,9%, приблизившись вплотную к планке в $1 тлрн

• Сильная отчетность Apple разогрела акции технологического сектора (+1,0%), в то время как за исключением сектора недвижимости (+0,7%) и здравоохранения (+0,1%) ситуация по другим секторам оказалась не столь радужной

• Лидером падения выступил промышленный сектор (-1,3%), где от оптимизма не осталось и следа на фоне новых угроз со стороны Трампа в адрес Китая

• В рамках следующего раунда повышений США пошлин на импорт из Китая могут быть затронуты товары стоимостью в $200 млрд. причем размер пошлины был пересмотрен с 10% до 25%

• Энергетический сектор «похудел» в среднем по компонентам на 1,3% на фоне падения цен на нефть

• ФРС сохранила без изменений диапазон ключевой процентной ставки в 1,75-2,00%, улучшив прогноз по росту экономики и просигнализировав о двух повышениях ставки в этом году

• Вероятность повышения ключевой ставки в мае по данным рынка фьючерсов на процентные ставки составляет 91,2%

• По данным ADP, число рабочих мест в частном секторе в июне составило 219 тыс. после 181 тыс. в июне

• Индекс производственной активности в июле сократился с 60,2 п. до 58,1 п.

DOW: -0,32%

DOW: -0,32%

S&P500: -0,10%

NASDAQ: +0,46%

NASDAQ: +0,46%

Pre-Market: -0,34%

Европа:

• Европейские рынки акций в среду ретировались после того, как оптимизм, связанный со слухами о переговорах США и Китая, был перечеркнут новыми воинственными комментариями президента Трампа

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,45%

• Из лидеров роста в лидеров падения переквалифицировались акции автомобильного (-2,37%) и сектора базовых материалов (-1,61%)

• Акции Rio Tinto подешевели на 3,4%, поддавшись отраслевым настроениям, хотя менеджмент сообщил о росте чистой прибыли за первое полугодие на 12% г/г, а также об увеличении размера дивидендов и программы выкупа акций

• Акции банка BNP Paribas выстояли в условиях негатива и закрылись с незначительным минусом благодаря росту чистой прибыли на 53% за первое полугодие

• Акции Air-France-KLM подскочили в цене на 4,17% после того, как рынок убедился в том, что аналитики переоценили ущерб от недавней забастовки сотрудников

• Индекс производственной активности в еврозоне в июле сократился с 55,1 п. до 54,9 п.

DAX: -0,53%

FTSE 100: -1,24%

Азия:

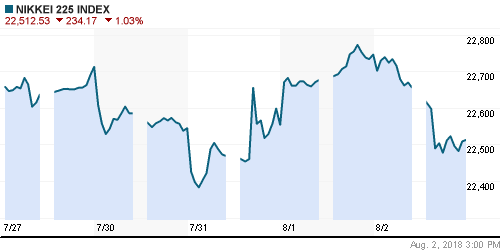

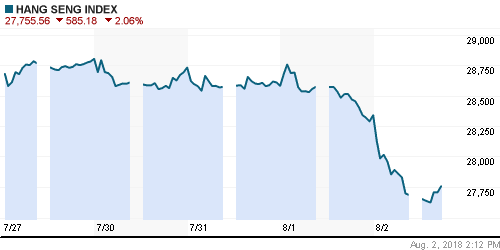

• Азиатские фондовые индексы в четверг озадачены ухудшением перспектив выправления напряженности между США и Китаем в торговых вопросах

• Хуже рынка выглядят наиболее чувствительные к изменению темпов роста мировой торговли акции сектора базовых материалов

• Акции DBS Bank дешевеют на 2,3% после публикации данных по чистой прибыли за первое полугодие, которые не смогли дотянуть до консенсус-прогноза

Nikkei-225 (Japan): -1,03%

Hang Seng Index (Hong Kong): -2,33%

SSE Composite Index (China): -2,77%

Развивающиеся рынки:

BRIC: -0,51%

MSCI EM: -0,05%

MSCI EM: -0,05%

MSCI Eastern Europe: -0,45%

MSCI EM Latin America: +0,14%

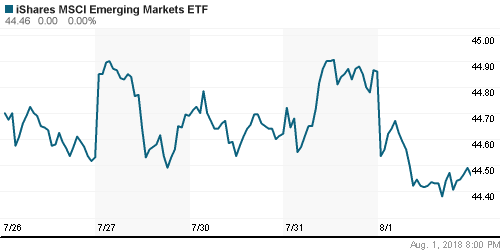

iShares MSCI Emerging Markets (EEM): -0,89%

Market Vectors Russia ETF (RSX): -0,96%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,46%

LUKOY – LUKOIL ADR: -0,22%

OGZPY – GAZPROM ADR: -0,77%

NILSY – NORILSK ADR: -1,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду упали под влиянием неожиданного увеличения запасов и роста озабоченности, что наращивание добычи ОПЕК в итоге наводнит мировой рынок предложением, а трения между США и Китаем могут подорвать спрос

• По данным Минэнерго США коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 3,8 млн барр. при прогнозе сокращения на 2,8 млн барр.

• По данным Минэнерго США коммерческие запасы бензина по итогам прошедшей недели сократились на 2,5 млн барр.. при прогнозе сокращения на 1,3 млн барр.

• Стоимость нефти марки Brent рухнула на 2,5% до $72,3/барр.

По официальным данным, нефтедобыча в Кувейте в июле возросла на 100 тыс. барр по сравнению с июнем

• Рынок промышленных металлов рухнул под тяжестью разочарований, что появившиеся спекуляции на тему готовности США и Китая к переговорам остались домыслами на фоне слухов о том, что Трамп готов объявить о следующем раунде повышения пошлин на товары из КНР, что ухудшает перспективы мировой экономики

• Цены на золото продолжили отыгрывать свою историю, не обращая внимание на риски, связанные с усугублением мировой торговли – котировки драгметалла опустились ниже $1220/унцию к новым среднесрочным минимумам

NYMEX Crude Oil (Brent) сегодня: $72,75/барр (+0,29%)

FOREX и валютный рынок:

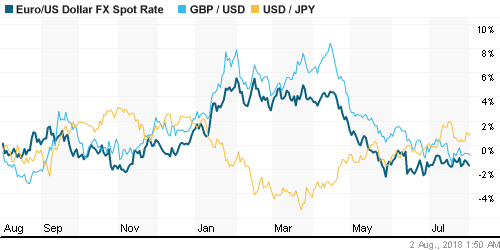

• Американский доллар в среду ощутил прилив сил благодаря возросшим опасениям в усугублении отношений США и Китая

• Единственная валюта, кому доллар уступил это японская йена, которая воспринимается лучшей, чем доллар «тихой гаванью». Курс доллар/йена понизился на 0,34% до 111,50

• В преддверии заседания Банка Англии, где как ожидается регулятор пойдет на повышение ключевой ставки, британский фунт сохранил устойчивость против доллара на уровне немногим выше 1,3125

• Единая европейская валюта уступила американскому конкуренту четверть процента, подешевев до $1,166

• ФРС сохранила без изменений диапазон ключевой процентной ставки в 1,75-2,00%, улучшив прогноз по росту экономики и просигнализировав о двух повышениях ставки в этом году

• Слабый спрос на аукционе по размещению ОФЗ и резкое снижение цен на нефть аукнулись ослаблением рубля: доллар подскочил до отметки в 63 руб., евро – до 73,50 руб.

Ликвидность:

• Начало нового отчетного периода привело к разрядке на денежном рынке – краткосрочные ставки на рынке МБК вернулись в норму, рухнув с годовых пиков более чем на 40 б. п.

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

12-00 Индекс цен производителей еврозоны

14-00 Решение Банка Англии по процентной ставке

14-00 Ежеквартальный отчет по инфляции Банка Англии

14-00 Объём программы покупок активов Банком Англии

14-00 Голосование Комитета по монетарной политике Банка Англии по процентной ставке

14-00 Протоколы предыдущего заседания Комитета по монетарной политике Банка Англии

14-30 Выступление управляющего Банка Англии Марка Карни

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

17-00 Объём производственных заказов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций продолжили руководствоваться позитивными настроениями на фоне благоприятных квартальных отчетов и получения «прорыва» в переговорах по пошлинам между США и ЕС, однако слабые отчетности ряда компаний технологического сектора к концу недели привели к заметной волне продаж

• Цены на нефть получили поддержку от активности поддерживаемых Ираном хуситов в Баб-эль-Мандебском проливе; давление США на союзников в Европе в отношении прекращении закупок иранской нефти создают предпосылки для возобновления роста цен

• Текущая неделя станет весьма насыщенной на макроэкономические события, которые отвлекут на себя внимание инвесторов от сезона квартальных отчетов, который перевал за экватор. Во вторник состоится заседание Банка Японии, в среду – заседание ФРС, в четверг – Банка Англии. От первого и последнего стоит ожидать сдвигов в политике. Ключевым событием станет отчет по американскому рынку труда, который в случае ускорения роста зарплат может зацементировать ожидания повышения ФРС ключевой ставки в сентябре. Среди других событий стоит выделить отчет по занятости в частном секторе от ADP в среду и данные по личным доходам/расходам во вторник

• Российский рубль получил временную передышку на фоне переноса сроков рассмотрения новых санкций американскими конгрессменами, однако не извлек пользу от «жесткого» комментария Банка России после сохранения им ключевой ставки. Дефицит валюты в преддверии крупных платежей по внешнему долгу, покупки Минфина и перспектива усиления доллара создают предпосылки для ослабления рубля, которые могут усилить санкции. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: В среду российский рынок справился с негативом и не стал вдаваться в пессимизм, вяло откатившись по индексу Мосбиржи от сопротивления в 2235 пунктов после прорыва накануне психологического уровня в 2300 пунктов. Ближайшие поддержки располагаются на 2300 и 2275 пунктах, сопротивления – на 2325 и 2350 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Новые угрозы Трампа в адрес Китая подтачивают имеющийся оптимизм на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.