RSS статьи

RSS статьи

Ожидания

• Вторник стал разворотным днем на американском рынке акций после трехдневной серии неудач. Триггером стали сигналы готовящегося рестарта переговоров США и КНР по торговле

• Агентство Bloomberg распространило информацию со ссылкой на два неназванных источника, что США и Китай в лице министра финансов Стивена Мнучине и вице-премьера Ли Хэ начали предпринимать усилия для восстановления диалога в отношении условий взаимной торговли

• На европейские рынки акций во вторник вернулись покупательские настроения благодаря возрождению надежд на прекращения противостояния Китая и США в торговых вопросах

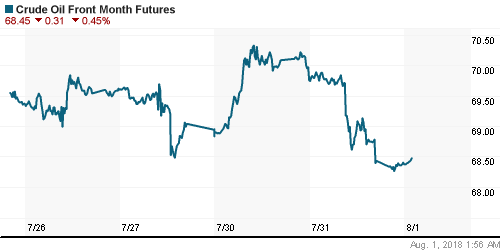

• Цены на нефть во вторник отошли от локальных максимумов на фоне готовности президента США Трампа к диалогу без предварительных условий с президентом Ирана, что понизило вероятность агрессивного подхода Вашингтона в мониторинге введенных санкций против этой страны

• Во вторник тенденция к укреплению рубля против ведущих валют была прервана понижением цен на нефть: доллар подорожал до 62,45 руб., евро – приблизился к уровню в 73 руб.

• Энел Россия в I полугодии снизила чистую прибыль по МСФО на 21%, до 3,4 млрд руб.

• Трамп объявил о подготовке масштабной газовой сделки с Европой

• НЛМК может выплатить дивиденды за II квартал из расчета 5,24 руб. на акцию

• Чистая прибыль НЛМК в I полугодии по МСФО выросла на 63,1%, до $1,083 млрд

• Норникель в I полугодии увеличил выпуск никеля на 1%, до 104 тыс. т

Америка:

• Вторник стал разворотным днем на американском рынке акций после трехдневной серии неудач. Триггером стали сигналы готовящегося рестарта переговоров США и КНР по торговле

• Бенефициаром подобных спекуляций стал промышленный сектор (+2,1%), барьеры которого к основному рынку сбыта могли повыситься в случае усугубления трений между двумя странами

• Прервал резко-негативную динамику и технологический сектор (+0,3%), хотя его восстановление приняло умеренный характер

• Сильные квартальные итоги Pfizer (+3,5%) и Procter & Gamble (+0,9%) способствовали подъему секторов здравоохранения (+1,0%) и производителей товаров массового потребления (+0,5%) соответственно

• Финансовый сектор (-0,7%) как лидер предыдущих недель стал ресурсной базой для подъема своих конкурентов за капиталы инвесторов

• В свою очередь энергетический сектор (-0,3%) был ослаблен резким снижением цен на нефть

Акции Chipotle Mexican Grill рухнули на 6.8% после выявления еще одного случая кишечной инфекции у посетителя этой сети ресторанов быстрого питания

• Личные доходы населения в июне повысились на 0,4%, также, как и в мае

• Личные расходы населения в июне повысились на 0,4% после роста на 0,5% месяцем ранее

• Базовый индекс цен расходов на товары личного потребления составил 1,9% г/г, не изменившись по сравнению с показателем мая

• Индекс потребительского доверия в июле повысился со 127,1 п. до 127,4 п.

• Индекс цен на жилье S&P/Case-Shiller в мае повысился на 6,5%. Значение за апрель было пересмотрено с 6,7% до 6,6%.

DOW: +0,43%

DOW: +0,43%

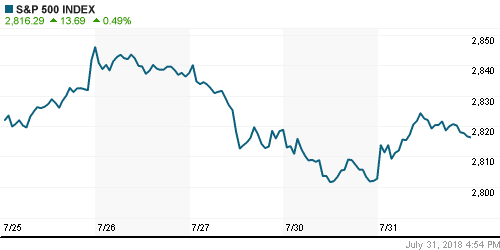

S&P500: +0,49%

NASDAQ: +0,55%

Pre-Market: -0,25%

Pre-Market: -0,25%

Европа:

• На европейские рынки акций во вторник вернулись покупательские настроения благодаря возрождению надежд на прекращения противостояния Китая и США в торговых вопросах

• Агентство Bloomberg распространило информацию со ссылкой на два неназванных источника, что США и Китай начали предпринимать усилия для восстановления диалога в отношении условий взаимной торговли

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,18%

• Акции медиконцерна Vivendi подорожали на 3,74% благодаря сильным квартальным итогам за первое полугодие и новостях о возможной продаже половины пакета в Universal Music Group.

• Акции Credit Suisse выросли в цене на 1.14% после того, как чистая прибыль инвестбанка за второй квартал превысила ожидания аналитиков

• Акции BP (+1.38%) также порадовали своих акционеров увеличением чистой прибыли, что позволило повысить размер дивидендов впервые за последние четыре года

ВВП еврозоны во втором квартале повысился на 0,3% в поквартальном и на 2,1% в годовом выражении, что оказалось ниже ожиданий в 0.4% и 2,2% соответственно

• Индекс потребительских цен в еврозоне в июле год к году составил 2,1%, что оказалось выше майского значения и прогноза в 2,0%

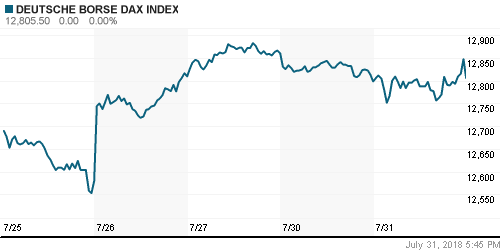

DAX: +0,06%

DAX: +0,06%

FTSE 100: +0,62%

Азия:

• Азиатские фондовые индексы в среду реагируют разнонаправленно на новостные заголовки, связанные с началом дискуссии об урегулировании торговых претензий США к Китаю из-за макроэкономических данных из Поднебесной

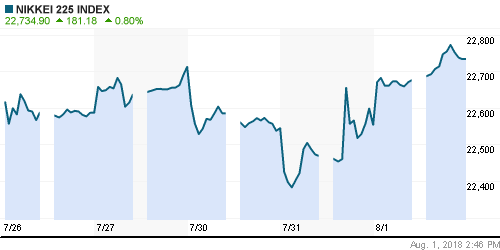

• Наилучшую динамику демонстрирует рынок акций Японии вследствие ослабления йены после сохранения накануне Банком Японии ключевых параметров политики без изменений

• Индекс деловой активности в производственном секторе в Китае по версии Caixin/Markit в июле понизился с 51,0 п. до 50,8 п., что соответствовало ожиданиям рынка

Nikkei-225 (Japan): +0,83%

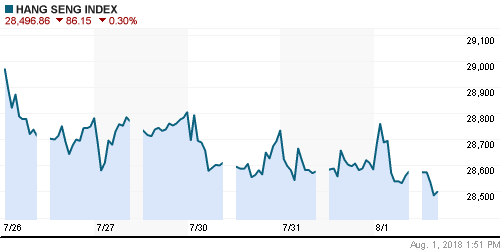

Hang Seng Index (Hong Kong): -0,23%

SSE Composite Index (China): -0,59%

Развивающиеся рынки:

BRIC: -0,55%

MSCI EM: -0,25%

MSCI Eastern Europe: +0,46%

MSCI EM Latin America: -1,29%

iShares MSCI Emerging Markets (EEM): +0,54%

Market Vectors Russia ETF (RSX): +1,16%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,23%

LUKOY – LUKOIL ADR: +1,19%

OGZPY – GAZPROM ADR: +1,79%

NILSY – NORILSK ADR: +0,96%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник отошли от локальных максимумов на фоне готовности президента США Трампа к диалогу без предварительных условий с президентом Ирана, что понизило вероятность агрессивного подхода Вашингтона в мониторинге введенных санкций против этой страны

• Котировки барреля нефти марки Brent понизились на 1% до $74,3

• По данным Reuters, производство нефти повысилось на 70 тыс. барр/сутки до нового максимума в этом году на уровне в 32,64 млн барр/сутки

• По данным API за неделю по 28 июля коммерческие запасы нефти в США поднялись на 5,6 млн барр.

• Рынок промышленных металлов также не мог обойти вниманием сигналы возможной разрядки между США и Китаем – цены на медь и никель повысились на 1,25%, на алюминий – зафиксировали слабый плюс.

• Цены на золото остались «примагниченными» к диапазону вокруг $1222/унцию, при этом восстановление риск-аппетитов не смогло прервать их вялый отскок

NYMEX Crude Oil (Brent) сегодня: $73,99/барр (-0,34%)

FOREX и валютный рынок:

• Американский доллар во вторник получил поддержку от в некотором роде неожиданных итогов заседания Банка Японии, а также благодаря благоприятной макростатистики, которая подтвердила устойчивость потребительского спроса в США

• Личные доходы населения в июне повысились на 0,4%, также, как и в мае

• Личные расходы населения в июне повысились на 0,4% после роста на 0,5% месяцем ранее

• Банк Японии не стал менять свою ультрамягкую политику, подтвердив все ключевые параметры количественного смягчения, что разошлось с ожиданиями определенной группы экономистов, которые не исключали, что на этом заседании регулятор может просигнализировать о готовящихся переменах

• Курс пары доллар/йена подскочил на 0,66% до 111,80 йен за доллар

• Индекс доллара по итогам дня повысился на 0,17%

• Британский фунт остался на прежних уровнях на уровне в 1,313 в ожидании заседания Банка Англии, где велики шансы увидеть повышение процентной ставки

• Единая европейская валюта зафиксировала умеренные потери в 0,07% против доллара, в течение дня курс поднимался к $1,1745 после выхода инфляционных данных

• Индекс потребительских цен в еврозоне в июле год к году составил 2,1%, что оказалось выше майского значения и прогноза в 2,0%

• Во вторник тенденция к укреплению рубля против ведущих валют была прервана понижением цен на нефть: доллар подорожал до 62,45 руб., евро – приблизился к уровню в 73 руб.

Ликвидность:

• Нежелание крупных экспортеров расставаться с валютной выручкой в период уплаты налогов и переориентация на рублевые займы для расчетов с бюджетом способствовали подъему краткосрочных ставок на рынке МБК к рекордным в этом году значениям. Во вторник рост ставок продолжился.

MosPrime Rate (overnight): 7,78%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, финал

15-15 Изменение количества рабочих мест в частном секторе США от ADP

17-00 Индекс деловой активности в производственном секторе США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Заявление Комитета по открытым рынкам ФРС США

21-00 Решение ФРС США по процентной ставке

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций продолжили руководствоваться позитивными настроениями на фоне благоприятных квартальных отчетов и получения «прорыва» в переговорах по пошлинам между США и ЕС, однако слабые отчетности ряда компаний технологического сектора к концу недели привели к заметной волне продаж

• Цены на нефть получили поддержку от активности поддерживаемых Ираном хуситов в Баб-эль-Мандебском проливе; давление США на союзников в Европе в отношении прекращении закупок иранской нефти создают предпосылки для возобновления роста цен

• Текущая неделя станет весьма насыщенной на макроэкономические события, которые отвлекут на себя внимание инвесторов от сезона квартальных отчетов, который перевал за экватор. Во вторник состоится заседание Банка Японии, в среду – заседание ФРС, в четверг – Банка Англии. От первого и последнего стоит ожидать сдвигов в политике. Ключевым событием станет отчет по американскому рынку труда, который в случае ускорения роста зарплат может зацементировать ожидания повышения ФРС ключевой ставки в сентябре. Среди других событий стоит выделить отчет по занятости в частном секторе от ADP в среду и данные по личным доходам/расходам во вторник

• Российский рубль получил временную передышку на фоне переноса сроков рассмотрения новых санкций американскими конгрессменами, однако не извлек пользу от «жесткого» комментария Банка России после сохранения им ключевой ставки. Дефицит валюты в преддверии крупных платежей по внешнему долгу, покупки Минфина и перспектива усиления доллара создают предпосылки для ослабления рубля, которые могут усилить санкции. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: Во вторник российский рынок решился на штурм планки в 2300 пунктов по индексу Мосбиржи и он оказался успешным. Такой поворот может свидетельствовать о завершении коррекции и формировании нового растущего импульса. Ближайшие поддержки располагаются на 2300 и 2275 пунктах, сопротивления – на 2325 и 2350 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Спекуляции на тему возобновления контактов между США и Китаем улучшили настроения на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.