RSS статьи

RSS статьи

Ожидания

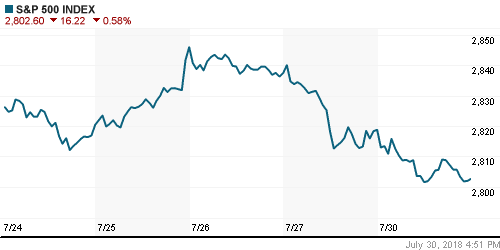

• Коррекция на американском рынке акций, спровоцированная отчетностями Facebook и Twitter, в понедельник продлилась на третий день

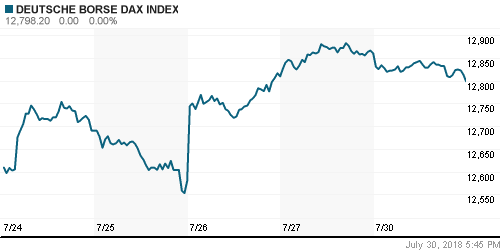

• Европейские рынки акций в понедельник просели под давлением усугубления настроений по другую сторону Атлантического океана в отсутствие критической массы позитивных корпоративных отчетов, которые могли бы нивелировать негатив

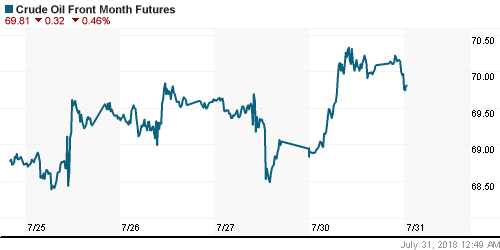

• Цены на нефть в понедельник продолжили постепенное восстановление после резкого снижения ранее в июле благодаря сохранению нервозности в отношении бесперебойности поставок через Баб-эль-Мандебский пролив, где проявляли активность поддерживаемые Ираном хуситы, а также из-за предстоящего истечения дедлайна США по переориентации потребителей с иранской нефти

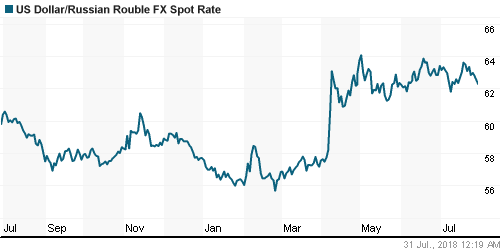

• Последняя порция уплаты налогов, рост цен на нефть и ослабление доллара придали сил рублю. Доллар подешевел до 62,2 руб., евро – до 72,85 руб.

• Чистая прибыль Россетей по РСБУ за I полугодие составила 42,3 млрд руб. против убытка годом ранее

• Чистая прибыль МОЭК по РСБУ в январе – июне 2018 г. выросла на 31%, до 8 млрд руб.

• Чистая прибыль Норникеля по РСБУ за I полугодие выросла в 1,8 раза, до 89,33 млрд руб.

• Чистая прибыль Татнефти по РСБУ в I полугодии выросла на 63,6%, до 93,9 млрд руб.

• АФК Система погасила кредит перед РФПИ, выданный для расчетов с Роснефтью, взяв 15 млрд. руб. у Банка Открытие

• Лоукостер Победа может закупить 30 самолетов Boeing 737 MAX8

• Ленэнерго увеличило прибыль в I полугодии почти на четверть, до 5,7 млрд рублей

• Скорректированная чистая прибыль Акрона по РСБУ в I полугодии увеличилась на 25%

• ФАС разрешила Русагро приобрести производителя мраморной свинины Капиталагро

• Чистая прибыль Русгидро по РСБУ за I полугодие выросла на 12%, до 26,62 млрд руб.

• Фосагро увеличила производство удобрений в I полугодии на 14%, до 4,5 млн т

Америка:

• Коррекция на американском рынке акций, спровоцированная отчетностями Facebook и Twitter, в понедельник продлилась на третий день

• Технологический сектор продолжил оставаться «жертвой» фиксации прибыли после резкого разгона за несколько недель до старта сезона квартальных отчетов, потеряв на старте недели 1,8%, причем акции Twitter подешевели на 8,0%, Netflix – на 5,7%, Facebook – на 2,2%

• Сильная отчетность Caterpillar не смогла погасить коррекционный настрой – акции промышленного гиганта после +2,8% в начале сессии к ее концу зафиксировали -2,0%, а сектор в целом -0,9%

• Оказались не затронуты волной продаж финансовый сектор (0%) и сектор здравоохранения (+0,1%), в то время как энергетический сектор (+0,8%) укрепил позиции благодаря росту цен на нефть, а телекоммуникационный сектор (+2,0%) – за счет скачка акций AT&T после повышения рекомендаций по ним одним из инвестбанков

• Незавершенные сделки по продаже жилья в июне повысились на 0,9% после сокращения на 0,5% месяцем ранее

DOW: -0,57%

DOW: -0,57%

S&P500: -0,58%

NASDAQ: -1,39%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

• Европейские рынки акций в понедельник просели под давлением усугубления настроений по другую сторону Атлантического океана в отсутствие критической массы позитивных корпоративных отчетов, которые могли бы нивелировать негатив

• Сводный индекс крупнейших компаний регионов понизился на 0,3% во главе с секторами базовых материалов и технологических компаний

• Акции BMW по итогам дня не изменились, испытав прессинг после новостей о том, что повышение пошлин на импорт на сталь и алюминий заставило американское подразделение автопроизводителя пойти на повышение цен на выпускаемые автомобили

• Акции пивоваренной компании Heineken подешевели на 6,5% после публикации разочаровывающих квартальных итогов и понижения прогноза рентабельности на остаток года

DAX: -0,48%

FTSE 100: +0,01%

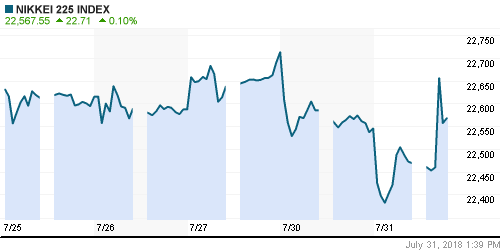

Азия:

• Азиатские фондовые индексы пока не переключились с режима risk-off на risk-on после нового отрицательного закрытия на Уолл-стрит, однако итоги заседания Банка Японии оказали определенную поддержку

• Банк Японии по итогам заседания вопреки ожиданиям некоторой группы экономистов не стал сообщать о корректировках программы выкупа активов

• Акции Samsung Electronics дешевеют более, чем на 0,5%, несмотря на то, что операционная прибыль компании в 14,9 трлн вон оказалась выше прогноза рынка в 14,8 трлн вон

• Официальный индекс деловой активности в Китае в производственном секторе в июле понизился с 51,5 п. до 51,2 п. при прогнозе в 51,3 п. Аналогичный индекс в сфере услуг понизился с 55 п. до 54 п. при прогнозах его сохранения на прежнем уровне

Nikkei-225 (Japan): +0,30%

Nikkei-225 (Japan): +0,30%

Hang Seng Index (Hong Kong): -0,55%

SSE Composite Index (China): -0,03%

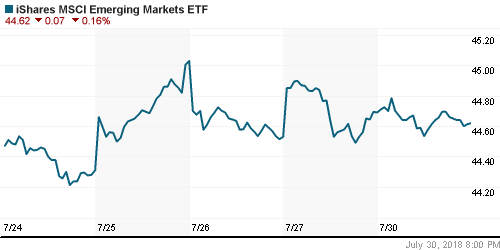

Развивающиеся рынки:

BRIC: -0,49%

MSCI EM: -0,20%

MSCI Eastern Europe: +1,33%

MSCI EM Latin America: +0,27%

iShares MSCI Emerging Markets (EEM): -0,16%

Market Vectors Russia ETF (RSX): +0,79%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,57%

LUKOY – LUKOIL ADR: +0,93%

OGZPY – GAZPROM ADR: +2,18%

NILSY – NORILSK ADR: +0,35%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник продолжили постепенное восстановление после резкого снижения ранее в июле благодаря сохранению нервозности в отношении бесперебойности поставок через Баб-эль-Мандебский пролив, где проявляли активность поддерживаемые Ираном хуситы, а также из-за предстоящего истечения дедлайна США по переориентации потребителей с иранской нефти

• Баррель нефти марки Brent подорожал на 1,2% до $75,2

• По данным Reuters, производство нефти повысилось на 70 тыс. барр/сутки до нового максимума в этом году на уровне в 32,64 млн барр/сутки

• На рынке промышленных металлов никель и алюминий подорожали на 1%, в то время как цены на медь по итогам дня уходили на отрицательную территорию, но к концу дня вернулись к исходным позициям

• Цены на золото продолжают выглядеть слабо: коррекция на рынках акций наряду с ослаблением доллара не повлияли на диспозицию драгметалла – котировки продолжили колебания возле $1222/унцию

NYMEX Crude Oil (Brent) сегодня: $74,62/барр (-0,17%)

FOREX и валютный рынок:

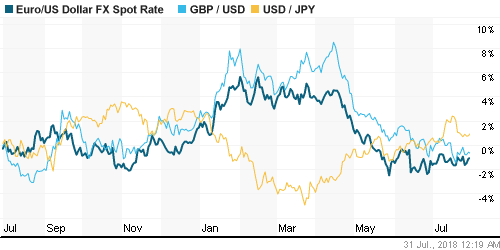

• Американский доллар в понедельник отошел назад от достигнутых уровней под влиянием ожиданий предстоящего заседания Банка Японии

• Японская йена укрепилась против доллара на 0,07% до 110,95 йен за доллар в преддверии заседания денежного регулятора, на котором, некоторые рыночные наблюдатели допускали, что будет объявлено о начале процесса отхода от сверхстимулирования экономики. Подобные ожидания не оправдались, что вытолкнуло курс доллар/йена выше максимума пятницы до 111,40+

• Вышедшие данные по инфляции в Испании и Германии повысили ожидания в отношении инфляционных данных по еврозоне и помогли единой европейской валюте укрепиться против доллара на 0,47% выше $1,17

• Накануне заседания Банка Англии в четверг, на котором велики шансы увидеть повышение процентной ставки, британский фунт воспользовался текущей конъюнктурой и также потеснил американский доллар на 0,25% до $1,3130

• Индекс доллара по итогам дня понизился на 0,39%

• Последняя порция уплаты налогов, рост цен на нефть и ослабление доллара придали сил рублю. Доллар подешевел до 62,2 руб., евро – до 72,85 руб.

Ликвидность:

• • Нежелание крупных экспортеров расставаться с валютной выручкой в период уплаты налогов и переориентация на рублевые займы для расчетов с бюджетом способствовали подъему краткосрочных ставок на рынке МБК к рекордным в этом году значениям. В понедельник ставка Mosprime овернайт подскочила сразу на 29 б.п.

MosPrime Rate (overnight): 7,73%

Экономический календарь (время мск.):

12-00 Уровень безработицы в еврозоне

12-00 Индекс потребительских цен в еврозоне, предварит

12-00 ВВП еврозоны, предварит.

15-30 ВВП Канады

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

16-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций продолжили руководствоваться позитивными настроениями на фоне благоприятных квартальных отчетов и получения «прорыва» в переговорах по пошлинам между США и ЕС, однако слабые отчетности ряда компаний технологического сектора к концу недели привели к заметной волне продаж

• Цены на нефть получили поддержку от активности поддерживаемых Ираном хуситов в Баб-эль-Мандебском проливе; давление США на союзников в Европе в отношении прекращении закупок иранской нефти создают предпосылки для возобновления роста цен

• Текущая неделя станет весьма насыщенной на макроэкономические события, которые отвлекут на себя внимание инвесторов от сезона квартальных отчетов, который перевал за экватор. Во вторник состоится заседание Банка Японии, в среду – заседание ФРС, в четверг – Банка Англии. От первого и последнего стоит ожидать сдвигов в политике. Ключевым событием станет отчет по американскому рынку труда, который в случае ускорения роста зарплат может зацементировать ожидания повышения ФРС ключевой ставки в сентябре. Среди других событий стоит выделить отчет по занятости в частном секторе от ADP в среду и данные по личным доходам/расходам во вторник

• Российский рубль получил временную передышку на фоне переноса сроков рассмотрения новых санкций американскими конгрессменами, однако не извлек пользу от «жесткого» комментария Банка России после сохранения им ключевой ставки. Дефицит валюты в преддверии крупных платежей по внешнему долгу, покупки Минфина и перспектива усиления доллара создают предпосылки для ослабления рубля, которые могут усилить санкции. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций вновь не стал отходить от значимого сопротивления в 2300 пунктов по индексу Мосбиржи, повторив сценарий предыдущей сессии. Сокращение объемов на падении и их рост на возврате к исходным уровням указывают на возросшие шансы завершения коррекции. Ближайшие поддержки располагаются на 2260 и 2275 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 5

на “Старт недели на глобальных рынках акций не задался, однако позитив от Банка Японии создает предпосылки для стабилизации ситуации”

Подписка на комментарии к этому посту по Atom/RSS.

А на афтермаркете объявился покупатель с большими деньгами! Похоже, пойдем попробуем перебить хаи.

Хотя, чё-то подумалось, может это просто профучастники совместно подогнали индекс повыше на закрытие месяца. Бонусы-шмонусы, мало ли какие там интересы… Завтра-послезавтра поймем: будет отвал ниже 2280-2300 или нет.

Rob, ничего не ясно, но как-то больше похоже на перехай. хотя…

Админ, почему блокируешь комменты?

Онегин,конечно перехай.Об этом на днях Жуткий инсайдер предупреждал.Вполне определенно.)))