RSS статьи

RSS статьи

Ожидания

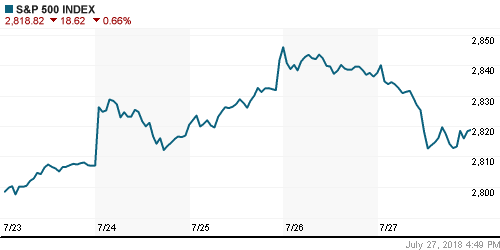

• Американский рынок акций в пятницу ощутил волну продаж в технологическом секторе, которая в дальнейшем распространилась и на акции других секторов экономики

• Европейские рынки акций завершили неделю в приподнятом настроении, сохранив запал роста с предыдущего дня после снижения угрозы ввода Вашингтоном повышенных пошлин на импорт автомобилей из ЕС

• Цены на нефть в пятницу ослабили хватку к росту на фоне снижения глобальных риск-аппетитов в американскую сессию, однако коррекционные движения приняли умеренный характер ввиду приостановки Саудовской Аравией поставок сырой нефти через Баб-эль-Мандебский пролив

• Премьер Австралии опроверг информацию о подготовке США к удару по Ирану

• Пентагон открестился от намерения свергнуть режим в Иране

• Берлин, Лондон и Париж должны оставить попытки уклониться от исполнения американских законов присоединиться к санкциям США против Ирана, говорится в письме, направленном в посольства этих стран от имени 10 сенаторов США.

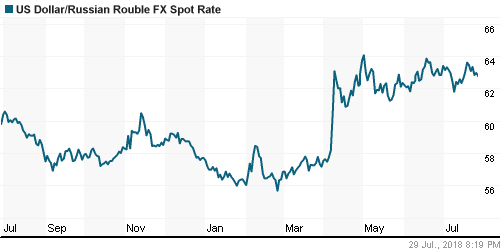

• Сигналы переноса рассмотрения США новой порции санкций и готовность американского президента Трампа приехать в Москву способствовали незначительному укреплению российской валюты, однако к концу дня большая часть достижений была утрачена. На старте недели курс доллара составляет 62,75 руб., евро – 73,20 руб.

• В Белом доме заявляют о готовности Трампа ехать в Москву после официального приглашения

• ЦБ сохранил ставку, подтвердив намерение держать ее до 2019г

• Инфляционные ожидания в РФ в июле слегка снизились на фоне стабилизации цен на бензин – ЦБ

• S&P повысило рейтинг Алросы до инвестиционного уровня «ВВВ-» со стабильным прогнозом

• S&P поместило рейтинги Мегафона на пересмотр в сторону понижения

• Чистая прибыль ФСК по РСБУ за I полугодие выросла на 49,2%, до 28,73 млрд руб.

• Чистая прибыль Лукойла по РСБУ в I полугодии снизилась на 25%, до 86,54 млрд руб.

• МТС подала иск против Туркмении на $750 млн

Америка:

• Американский рынок акций в пятницу ощутил волну продаж в технологическом секторе, которая в дальнейшем распространилась и на акции других секторов экономики

• Триггером волны продаж стали отчетности Intel (-8,6%) и Twitter (-8,82%), которые произвели такой же эффект как ранее отчетность Facebook (-0,77%). Первый отчитался лучше прогнозов, но не смог развеять опасения, связанные с выводом на рынок процессоров нового поколения

• Второй разочаровал понижением числа активных пользователей и не амбициозными прогнозами финансовых показателей

• Еще один любимчик рынка в этом году Amazon «выдержал марку», однако из-за негативного настроя на рынке добавил в копилку лишь 0,51%, хотя на старте было почти +4%

• В энергетическом секторе (-0,5%) смешанные финансовые результаты представили лидеры Chevron (+1,6%) и Exxon Mobil (-2,8%)

• Сектор здравоохранения зафиксировал потери в 0,7% вместе с Merck (-0,8%), хотя промежуточные результаты компании оказались выше прогнозов

• Островками стабильности выступили «защитные» акции товаров массового потребления (+0,2%) и «телекомов» (+1,9%), а также акции банков (+0,2%)

• Первоначальная оценка ВВП США за II квартал показала ускорение роста экономики с 2,2% до 4,1%, максимум с третьего квартала 2014 года, в рамках прогнозов. Однако темпы роста потребительских расходов составили 2,0%, а не 2,2%, как прогнозировали аналитики

• Окончательная оценка индекса потребительских настроений от Мичиганского университета повысилась с 97,1 п. до 97,9 п.

DOW: -0,30%

DOW: -0,30%

S&P500: -0,66%

NASDAQ: -1,46%

Pre-Market: -0,18%

Европа:

• Европейские рынки акций завершили неделю в приподнятом настроении, сохранив запал роста с предыдущего дня после снижения угрозы ввода Вашингтоном повышенных пошлин на импорт автомобилей из ЕС

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,4%

• Сектор базовых материалов как лакмусовая бумажка опасений в реализации торговых войн сфокусировал на себе большую часть покупателей. Способствовало этому и сообщение о продаже BHP Billiton (+2,2%) нефтегазовых активов BP

• Пальма первенства тем не менее принадлежала телекоммуникационному сектору благодаря сильной отчетности BT (+4,96%)

• Сезон квартальных отчетов подарил яркую динамику в акциях Carrefour (+12,01%) и Kering (7,72%), которые вызвали полярные реакции рынка

DAX: +0,40%

DAX: +0,40%

FTSE 100: +0,50%

Азия:

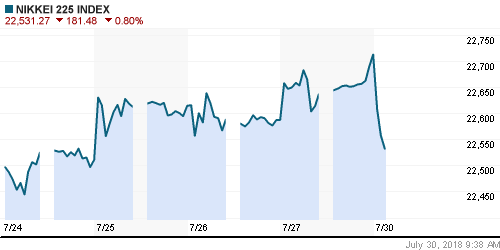

• Азиатские фондовые индексы берут негативный старт новой торговой недели, получив импульс от американских коллег, и не торопятся с проявлением оптимизма ввиду предстоящего заседания Банка Японии

• Наихудшую динамику демонстрируют акции технологических компаний. Так на рынке акций Кореи акции Samsung Electronics дешевеют на 0,75%, акции SK Hynix – на 1,03%

Nikkei-225 (Japan): -0,65%

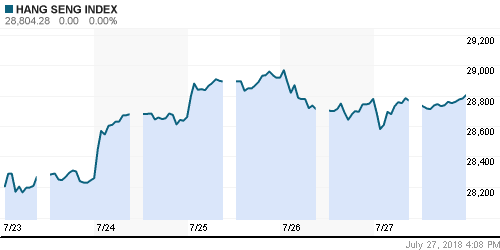

Hang Seng Index (Hong Kong): -0,60%

SSE Composite Index (China): -0,06%

SSE Composite Index (China): -0,06%

Развивающиеся рынки:

BRIC: +0,01%

MSCI EM: +0,29%

MSCI Eastern Europe: +0,14%

MSCI EM Latin America: +0,83%

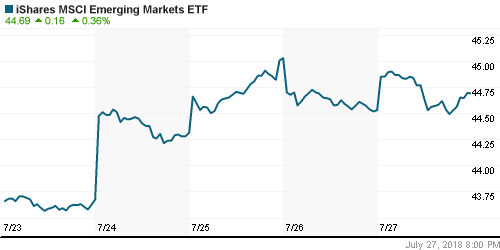

iShares MSCI Emerging Markets (EEM): +0,36%

Market Vectors Russia ETF (RSX): -0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,23%

LUKOY – LUKOIL ADR: +0,30%

OGZPY – GAZPROM ADR: +0,11%

NILSY – NORILSK ADR: +0,41%

Нефть, энергия, сырьевые товары, драгоценные металлы:

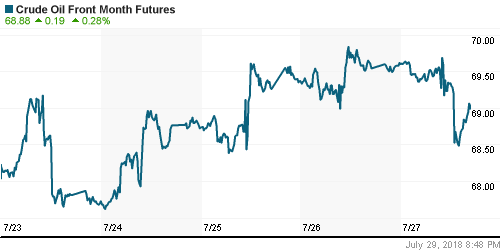

• Цены на нефть в пятницу ослабили хватку к росту на фоне снижения глобальных риск-аппетитов в американскую сессию, однако коррекционные движения приняли умеренный характер ввиду приостановки Саудовской Аравией поставок сырой нефти через Баб-эль-Мандебский пролив

• Стоимость нефти марки Brent понизилась на 0,33% до $74,3

• По данным Baker Hughes, число буровых установок в США впервые за последние три недели возросло на 3 штуки до 861 единицы

• По мнению главы Минэнерго РФ Александра Новака текущие цены на нефть учитывают риски, связанные с вводом США санкций против Ирана; страны ОПЕК и Россия ранее не обсуждали вариант увеличения добычи нефти более, чем на 1 млн барр/сутки

• Премьер Австралии опроверг информацию о подготовке США к удару по Ирану

• Пентагон открестился от намерения свергнуть режим в Иране

• На рынке промышленных металлов никель не изменился в цене, тогда как медь подешевела на 0,6%, алюминий – на 0,5%

• Цены на золото продолжают выглядеть слабо: коррекция на рынках акций наряду с ослаблением доллара не сдвинули котировки драгметалла с $1222/унцию

NYMEX Crude Oil (Brent) сегодня: $74,26/барр (-0,23%)

FOREX и валютный рынок:

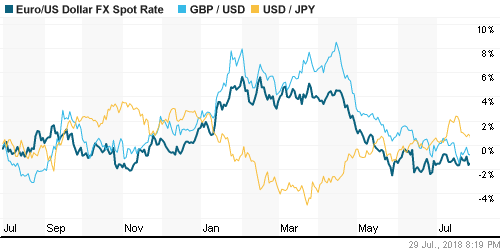

• Американский доллар в пятницу ослаб против конкурентов после того, как отчет по ВВП США за II квартал не смог оправдать возложенных на него ожиданий

• Первоначальная оценка ВВП США за II квартал показала ускорение роста экономики с 2,2% до 4,1%, максимум с третьего квартала 2014 года, в рамках прогнозов. Однако темпы роста потребительских расходов составили 2,0%, а не 2,2%, как прогнозировали аналитики

• Индекс доллара понизился на 0,1%

• Доллар ослаб против евро на 0,09% до $1,165, а против йены – на 0,26% до 110,93 йен за доллар

• Сигналы переноса рассмотрения США новой порции санкций и готовность американского президента Трампа приехать в Москву способствовали незначительному укреплению российской валюты, однако к концу дня большая часть достижений была утрачена. На старте недели курс доллара составляет 62,75 руб., евро – 73,20 руб.

Ликвидность:

• Уплата НДС и НДПИ и предстоящие платежи по налогу на прибыль способствовали заметному повышению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,44%

Экономический календарь (время мск.):

17-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций продолжили руководствоваться позитивными настроениями на фоне благоприятных квартальных отчетов и получения «прорыва» в переговорах по пошлинам между США и ЕС, однако слабые отчетности ряда компаний технологического сектора к концу недели привели к заметной волне продаж

• Цены на нефть получили поддержку от активности поддерживаемых Ираном хуситов в Баб-эль-Мандебском проливе; давление США на союзников в Европе в отношении прекращении закупок иранской нефти создают предпосылки для возобновления роста цен

• Текущая неделя станет весьма насыщенной на макроэкономические события, которые отвлекут на себя внимание инвесторов от сезона квартальных отчетов, который перевал за экватор. Во вторник состоится заседание Банка Японии, в среду – заседание ФРС, в четверг – Банка Англии. От первого и последнего стоит ожидать сдвигов в политике. Ключевым событием станет отчет по американскому рынку труда, который в случае ускорения роста зарплат может зацементировать ожидания повышения ФРС ключевой ставки в сентябре. Среди других событий стоит выделить отчет по занятости в частном секторе от ADP в среду и данные по личным доходам/расходам во вторник

• Российский рубль получил временную передышку на фоне переноса сроков рассмотрения новых санкций американскими конгрессменами, однако не извлек пользу от «жесткого» комментария Банка России после сохранения им ключевой ставки. Дефицит валюты в преддверии крупных платежей по внешнему долгу, покупки Минфина и перспектива усиления доллара создают предпосылки для ослабления рубля, которые могут усилить санкции. Рост цен на нефть может сдерживать этот процесс

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций не стал отходить от значимого сопротивления в 2300 пунктов по индексу Мосбиржи. Сокращение объемов на падении и их рост на возврате к исходным уровням указывают на возросшие шансы завершения коррекции. Ближайшие поддержки располагаются на 2260 и 2275 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Еще одна негативная отчетность теперь от Twitter запустила волну фиксации прибыли, отголоски которой пока сохраняются на глобальных рынках”

Подписка на комментарии к этому посту по Atom/RSS.