RSS статьи

RSS статьи

Ожидания

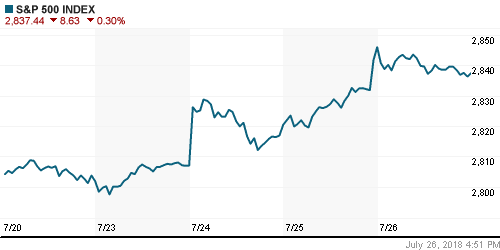

• Распродажа акций Facebook на постмаркете не могла не сказаться на сценарии торгов на американских фондовых площадках в четверг – индексы Nasdaq и S&P отошли от достигнутых вершин

• CША внимательно отслеживают ситуацию со снижением курса юаня – министр финансов США Стивен Мнучин

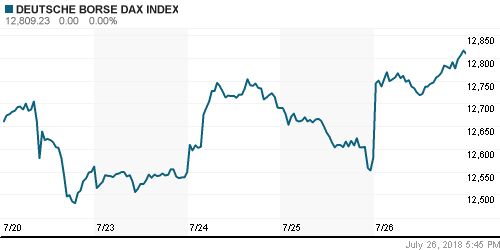

• Европейские рынки акций в четверг прервали негативную серию на фоне сигналов разрядки в торговых спорах между США и ЕС

• На пресс-конференции глава ЕЦБ Марио Драги озвучил позитивную оценку состояния экономики еврозоны, но отказался озвучить конкретные сроки повышения процентных ставок после того, как ранее сопроводительный комментарий к решению содержал подтверждение планов по сворачиванию программы количественного смягчения в декабре и продолжения реинвестиций поступаемых денежных потоков

• Цены на нефть во вторник выросли третий день кряду после объявления о временном прекращении Саудовской Аравией поставок через Баб-эль-Мандебский пролив из-за активности там поддерживаемых Ираном хуситов

• Кувейт вслед за Саудовской Аравией может приостановить поставки нефти через Красное море

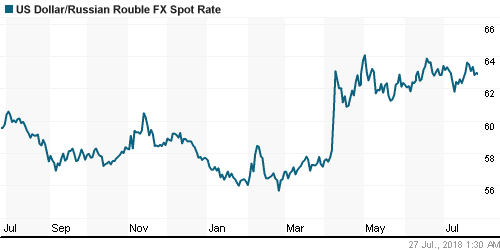

• Российский рубль провел день в боковике после того, как угроза введения новых санкций миновала по крайней мере на ближайшую перспективы, доллар немного подорожал до 62,90 руб., евро ослаб до 73,25 руб., отразив понижение EUR/USD

• Яндекс повысил прогноз роста выручки в 2018 г. до 30-35%

• Чистая прибыль Лукойла по РСБУ в I полугодии снизилась на 25%, до 86,54 млрд руб.

• Автоваз в I полугодии получил прибыль по МСФО в 3,1 млрд руб. против убытка годом ранее

• Автоваз получил 1,9 млрд руб. компенсации за прекращение выпуска моделей Nissan

• Производство Polymetal за 6 месяцев выросло на 11%, до 619 тыс. унций золотого эквивалента

• Новатэк может приять решение об увеличении выплаты дивидендов в конце 2019 года

• Энел Россия в I полугодии снизила выработку на 1,8% до 19 тыс. ГВт/ч – компания

• Чистая прибыль Магнита сократилась в I полугодии на 14,2%, до 18 млрд руб.

• Магнит обсуждает с Лукойлом возможность открытия магазинов на базе АЗС

Америка:

• Распродажа акций Facebook на постмаркете не могла не сказаться на сценарии торгов на американских фондовых площадках в четверг – индексы Nasdaq и S&P отошли от достигнутых вершин

• Акции соцсети рухнули на максимальные с момента IPO 19%, отразив шок рынка от замедления числа пользователей и более слабой, чем ожидалось, выручки и сокращения прогноза ее динамики вместе с показателем рентабельности. В итоге технологический индекс не досчитался 1,6%

• Cмягчить влияние Facebook удалось благоприятным отчетностям от AMD (+14,3%) и Qualcomm (+7,0%). Последний получил поддержку также от сообщений о прекращении попыток заполучить NXP Semiconductors (-5,7%)

Несмотря на подтверждение исследований препарата против болезни Альцгеймера компании Biogen (-10,2%) рынок продолжил испытывать на этот счет скепсис, что отразилось в поведении акций и оказало давление на сектор здравоохранения

• В сезоне квартальных отчетностей было вновь больше позитивных историй: Southwest Air (+8.4%), Alaska Air (+9.6%), 3M (+1.8%), Caterpillar (+2.1%) и Boeing (+1.0%), McDonald’s (-1.7%).

В секторальном разрезе лидерами выступили энергетический (+1,0%) и коммунальный (+1,1%) секторы

• Заказы на товары длительного пользования в июне повысились на 1,0%, показатель за май был улучшен с -0,6% до -0,3%

• Количество первичных заявок на получение пособий по безработице по итогам предыдущей недели составило 217 тыс. после 215 тыс. на предыдущей

• Предварительное значение дефицита во внешней торговле в июне составило прежние $68,3 млрд.

DOW: +0,44%

DOW: +0,44%

S&P500: -0,30%

S&P500: -0,30%

NASDAQ: -1,01%

Pre-Market: -0,38%

Европа:

• Европейские рынки акций в четверг прервали негативную серию на фоне сигналов разрядки в торговых спорах между США и ЕС

• Днем ранее президент США Трамп и глава Еврокомиссии Юнкер договорились о работе по сокращению пошлин на взаимный импорт друг друга и закупки Европой большого объема сои и СПГ, при этом не была приведена в исполнение угроза по повышению пошлин на импорт автомобилей

• Ожидаемо на этом фоне сектор автопроизводителей (+2,6%) получил преимущество.

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,87%

• Акции авиастроительной компании Airbus подскочили в цене на 4,5% после удвоения чистой прибыли и отказа от слияния с оборонной компанией BAE Systems

• На пресс-конференции глава ЕЦБ Марио Драги озвучил позитивную оценку состояния экономики еврозоны, но отказался озвучить конкретные сроки повышения процентных ставок после того, как ранее сопроводительный комментарий к решению содержал подтверждение планов по сворачиванию программы количественного смягчения в декабре и продолжения реинвестиций поступаемых денежных потоков

DAX: +1,83%

FTSE 100: +0,06%

FTSE 100: +0,06%

Азия:

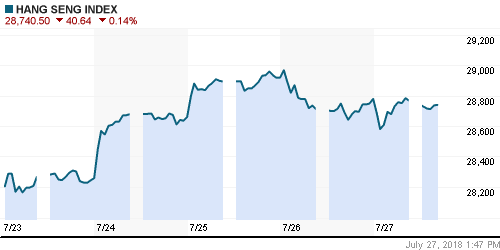

• Азиатские фондовые индексы в пятницу занимают умеренно-позитивные позиции после снижения рисков перехода США и ЕС к торговой войне и в ожидании данных по ВВП США

• Рынок акций Китая и Гонконга на отрицательной территории на фоне отсутствия подвижек в урегулировании торговых споров между США и Китаем и повышения вероятности того, что они будут идти с трудом после сближения позиций Вашингтона с Брюсселем

• Акции BHP Billiton растут в цене на 1,9% после того, как горнодобывающая компания сообщила о продаже своих активов в США за $10,8 млрд.

• Акции авиаперевозчика Singapore Airlines подешевели на 5% после понижения чистой прибыли ниже прогнозов рынка

Nikkei-225 (Japan): +0,33%

Hang Seng Index (Hong Kong): -0,23%

SSE Composite Index (China): -0,18%

Развивающиеся рынки:

BRIC: -0,70%

MSCI EM: +0,03%

MSCI Eastern Europe: +1,12%

MSCI EM Latin America: -0,87%

iShares MSCI Emerging Markets (EEM): -1,11%

Market Vectors Russia ETF (RSX): -0,51%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,57%

LUKOY – LUKOIL ADR: -0,50%

OGZPY – GAZPROM ADR: -1,25%

NILSY – NORILSK ADR: -1,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник выросли третий день кряду после объявления о временном прекращении Саудовской Аравией поставок через Баб-эль-Мандебский пролив из-за активности там поддерживаемых Ираном хуситов

• По данным Минэнерго США, через этот перешеек ежедневно поставляется 4,8 млн барр. сырой нефти

• Стоимость барреля нефти марки Brent повысилась на 1% до $74,66/барр.

NYMEX Crude Oil (Brent) сегодня: $74,52/барр (+0,03%)

FOREX и валютный рынок:

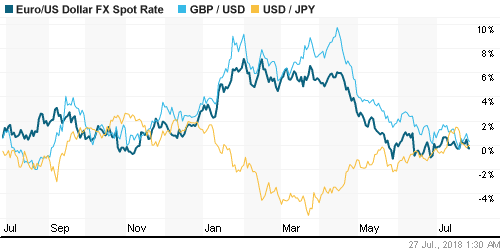

• Американский доллар укрепил позиции в четверг против ведущих валют после того, как заседание ЕЦБ не преподнесло каких-то сюрпризов и фокус рынка сместился на предстоящий релиз данных по ВВП, которые обещают быть сильными

• На пресс-конференции глава ЕЦБ Марио Драги озвучил позитивную оценку состояния экономики еврозоны, но отказался озвучить конкретные сроки повышения процентных ставок после того, как ранее сопроводительный комментарий к решению содержал подтверждение планов по сворачиванию программы количественного смягчения в декабре и продолжения реинвестиций поступаемых денежных потоков

• Индекс доллара по итогам дня укрепился на 0,6%

• На 0,6% понизился курс единой европейской валюты против доллара до уровня в $1,165

• Японская йена ослабла против доллара лишь на 0,17% в ожидании заседания Банка Японии, на котором согласно источникам Reuters, может произойти сдвиг в сторону от стимулирующей монетарной политики

• Российский рубль провел день в боковике после того, как угроза введения новых санкций миновала по крайней мере на ближайшую перспективы, доллар немного подорожал до 62,90 руб., евро ослаб до 73,25 руб., отразив понижение EUR/USD

Ликвидность:

• Уплата НДС и НДПИ способствовала подскоку краткосрочных ставок на рынке МБК, которые тем не менее остались вблизи своих многомесячных минимумов

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

15-30 ВВП США

17-00 Индекс потребительского доверия в США от университета Мичигана, финал

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, однако воинственные комментарии Трампа в отношении действий торговых партнеров и отсутствие компромисса на текущий момент США и Китая делают текущий оптимизм шатким

• Цены на нефть стабилизировались на фоне неожиданного сокращения экспорта из Саудовской Аравии и ослабления доллара. Экспирация фьючерсного контракта приведет к усилению волатильности, где будет больше шансов на рост принимая во внимание сохранение среднесрочной тенденции вверх

• На предстоящей неделе фокус внимания останется на торговых спорах США с Китаем и Евросоюзом. В отношении последнего следует внимательно проследить за исходом переговоров президента США Трампа и председателя Еврогруппы Юнкера. Макроэкономические данные будут представлены заказами на товары длительного пользования в США в четверг и первой оценкой ВВП США за II квартал в пятницу. В четверг состоится заседание ЕЦБ, где глава ЕЦБ Драги может занять чуть более «ястребиную позицию». Сезон квартальных отчетов вступит в активную фазу.

• Волна критики, обрушившаяся на голову президента США Трампа после его встречи в Хельсинки с президентом РФ Путиным и его «разворот» на фоне обсуждения введения новых санкций против России делают рубль уязвимым для дальнейшего ослабления.

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций продлил отскок, достигнув 2300 пунктов по индексу Мосбиржи, однако малые объемы торгов указывают на возможный коррекционный характер этого движения. Поддержка сформировалась на 2260 пунктах. Стоит ожидать выхода из этого диапазона для определения дальнейшего сценария.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Провал FB не сказался на настроениях рынков акций после урегулирования претензий США к ЕС, впереди отчет по ВВП США”

Подписка на комментарии к этому посту по Atom/RSS.