RSS статьи

RSS статьи

Ожидания

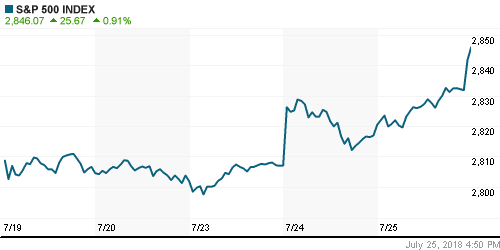

• Американский рынок акций довел позитивную серию до трех дней на фоне смягчения вероятности развертывания «торговой войны» между США и ЕС

• По итогам встречи президента США Трампа и главы Еврокомиссии Юнкера была достигнута договоренность об уменьшении пошлин на взаимный импорт, Европа также готова нарастить покупки сои и СПГ, а также медицинского оборудования из США, в то же время на момент закрытия рынка оставался неурегулированным вопрос по поводу пошлин на импорт автомобилей

• Акции Facebook рухнули на 24% на постмаркете после выхода данных по выручке ниже рыночных ожиданий и прогнозирования замедления темпов роста ее динамики, что повлекло за собой продажи акций технологических компаний

• Европейские рынки акций в среду закрыли торги в зоне отрицательных значений, не испытывая особого оптимизма в отношении предстоящей встречи главы Еврокомиссии Жан-Клода Юнкера и президента США Дональда Трампа, которые должны были обсудить возможность избежать повышения пошлин на импортируемые из ЕС автомобили на 20%

• Цены на нефть в среду повысились второй день кряду, поддерживаемые расширением фискального стимулирования в Китае и на фоне геополитической напряженности на Ближнем Востоке, хотя данные по запасам привнесли волатильность

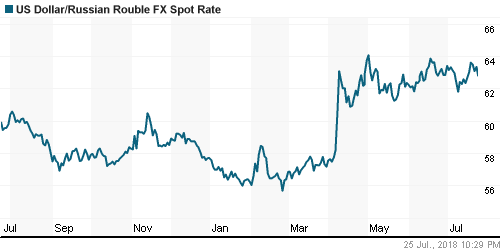

• Перенос сроков рассмотрения американскими законодателями законопроекта о распространении санкций против России на госдолг, а также усугубления положения дел крупных игроков в энергетике и в финансовой сфере наряду с ростом цен на нефть способствовали укреплению нацвалюты: доллар подешевел до 62,80 руб., евро – до 73,70 руб.

• En+ Group Plc попросила США о временном приостановлении санкций в срок до 5 августа, поскольку финальный этап плана, предусматривающий отказ миллиардера Олега Дерипаски от контроля над компанией, «готов к реализации»

• Чистая прибыль Новатэка по МСФО в I полугодии выросла на 1,2%, до 75,16 млрд руб.

• Новатэк планирует закрыть сделку по продаже Total 10% в «Арктик СПГ-2» до апреля 2019 г.

• Чистая прибыль Интер РАО по РСБУ в I полугодии выросла почти вдвое, до 7,94 млрд руб.

• МОЭСК в I полугодии увеличила чистую прибыль по РСБУ в 2,4 раза, до 2,4 млрд руб.

Америка:

• Американский рынок акций довел позитивную серию до трех дней на фоне смягчения вероятности развертывания «торговой войны» между США и ЕС

• По итогам встречи президента США Трампа и главы Еврокомиссии Юнкера была достигнута договоренность об уменьшении пошлин на взаимный импорт, Европа также готова нарастить покупки сои и СПГ, а также медицинского оборудования из США, в то же время на момент закрытия рынка оставался неурегулированным вопрос по поводу пошлин на импорт автомобилей

• Сезон квартальных отчетов при неоднозначной конъюнктуре вызвал смешанную реакцию рынка: акции Coca-Cola и UPS подскочили на 1,8% и 6,9% соответственно, в то время как акции AT&T, Boeing, Texas Instruments подешевели на 4,5%, 0,7% и 0,5% соответственно

• Акции автопроизводителей General Motors (-4,6%) и Fiat Chrysler (-11,8%) попали «под раздачу» из-за понижения прогнозов финансовых показателей на этот год, хотя отчетность GM оказалась лучше прогнозов

• В секторальном разрезе негативно день сложился только для телекоммуникационного сектора (-2,9%), где сказалось падение акций AT&T (-2,9%). Лучше рынка выглядел технологический сектор (+1,5%), также хороший спрос был предъявлен на акции промышленного (+1,3%) сектора и сектора здравоохранения (+1,2%)

• Продажи на первичном рынке жилья в июне в годовом выражении составили 631 тыс. домов ниже консенсус-прогноза в 670 тыс., показатель за май был ухудшен с 689 тыс. до 666 тыс.

DOW: +0,68%

DOW: +0,68%

S&P500: +0,91%

NASDAQ: +1,17%

Pre-Market: -0,38%

Pre-Market: -0,38%

Европа:

• Европейские рынки акций в среду закрыли торги в зоне отрицательных значений, не испытывая особого оптимизма в отношении предстоящей встречи главы Еврокомиссии Жан-Клода Юнкера и президента США Дональда Трампа, которые должны были обсудить возможность избежать повышения пошлин на импортируемые из ЕС автомобили на 20%

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,3%

• Сектор автопроизводителей и сектор базовых материалов оказались наиболее чувствительными к такой повестке дня, оказавшись на южном полюсе в распределении результатов

• Акции Deutsche Bank подешевели на 1,4% после оглашения данных за II квартал, которые оказались хуже начала года и прогнозов рынка

• Акции LVMH выросли в цене на 1,8%, поскольку производитель товаров роскоши смог напротив удивить рынок своими промежуточными результатами

• Акции Fiat Chrysler ушли в «штопор» из-за ухода из жизни главы компании Серджио Маркьонне и понижения новым главой компании прогноза чистой прибыли на этот год

DAX: -0,87%

FTSE 100: -0,66%

Азия:

• Азиатские фондовые индексы в четверг занимают умеренно-консервативные позиции после снижения рисков перехода США и ЕС к торговой войне в ожидании заседания ЕЦБ и данных по ВВП США в пятницу

• Рынок акций Кореи на общем фоне выглядит особняком за счет позитивной динамики промышленных и нефтяных компаний

• Хуже рынка выглядят акции автопроизводителей и горнорудных компаний

Nikkei-225 (Japan): -0,10%

Hang Seng Index (Hong Kong): -0,25%

SSE Composite Index (China): -0,16%

Развивающиеся рынки:

BRIC: +1,31%

MSCI EM: +0,78%

MSCI Eastern Europe: -0,18%

MSCI EM Latin America: +1,37%

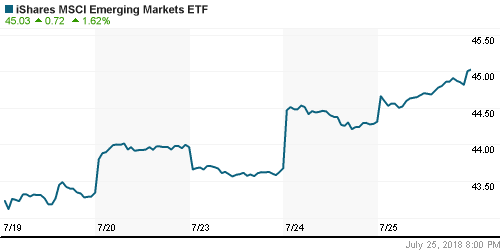

iShares MSCI Emerging Markets (EEM): +1,62%

Market Vectors Russia ETF (RSX): +2,19%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,23%

LUKOY – LUKOIL ADR: +2,56%

OGZPY – GAZPROM ADR: +1,15%

NILSY – NORILSK ADR: +3,11%

Нефть, энергия, сырьевые товары, драгоценные металлы:

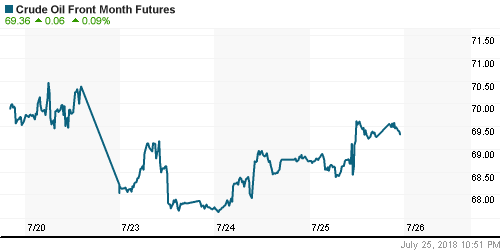

• Цены на нефть в среду повысились второй день кряду, поддерживаемые расширением фискального стимулирования в Китае и на фоне геополитической напряженности на Ближнем Востоке, хотя данные по запасам привнесли волатильность

• Стоимость барреля нефти марки Brent повысилась на 0,7% до $73,9/барр.

• По данным Минэнерго США, запасы сырой нефти по итогам прошедшей недели сократились на 6,1 млн барр. при ожиданиях сокращения на 2,3 млн. барр

• По данным Минэнерго США, запасы бензина по итогам прошедшей недели уменьшились на 2,3 млн барр. при ожиданиях сокращения на 713 тыс. барр

• Поддерживаемые Ираном хуситы атаковали принадлежащий Саудовской Аравии нефтяной танкер, однако обошлось без значительного ущерба

• На рынке промышленных металлов цены на никель и медь умерили темпы подъема до 0,72%, в то время как в алюминии (-0,87%) продавцы увели котировки на отрицательную территорию

• Цены на золото продолжили технический отскок после сорвавшейся попытки обновить среднесрочные минимумы, внесло свою лепту и ослабление американского доллара. К концу сессии котировки драгметалла смогли преодолеть уровень в $1230/унцию

NYMEX Crude Oil (Brent) сегодня: $74,40/барр (+0,01%)

NYMEX Crude Oil (Brent) сегодня: $74,40/барр (+0,01%)

FOREX и валютный рынок:

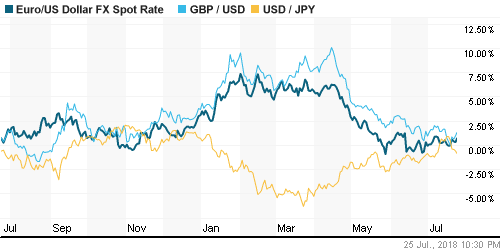

• Американский доллар в среду откатился против корзины валют после того, как президент США Трамп смог достичь уступок от ЕС после переговоров с главой Еврокомиссии Юнкером, что спровоцировало волну усиления риск-аппетитов. По итогам встречи Трамп выразил надежду, что США и ЕС удастся разработать «честное» торговое соглашение

• Индекс доллара понизился на 0,4%

• Курс евро/доллар повысился на 0,21% до $1,1708

• До встречи Трампа с Юнкером торговый комиссар ЕС Сесилия Мальмстрем предупредила о подготовке списка американских товаров стоимостью $20 млрд., на которые будут распространены повышенные пошлины

• Японская йена укрепилась против доллара на 0,4% до 110,75 йен за доллар в ожидании подтверждения догадок рынка о том, что на предстоящем заседании Банк Японии просигнализирует о сокращении объема стимулов

• Перенос сроков рассмотрения американскими законодателями законопроекта о распространении санкций против России на госдолг, а также усугубления положения дел крупных игроков в энергетике и в финансовой сфере наряду с ростом цен на нефть способствовали укреплению нацвалюты: доллар подешевел до 62,80 руб., евро – до 73,70 руб.

Ликвидность:

• Уплата НДС и НДПИ способствовала подскоку краткосрочных ставок на рынке МБК, которые тем не менее остались вблизи своих многомесячных минимумов

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

Заседание мониторингового комитета ОПЕК и ОПЕК+

14-45 Решение ЕЦБ по ключевой ставке

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Объём заказов на товары длительного пользования в США, м/м

15-30 Торговый баланс США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, однако воинственные комментарии Трампа в отношении действий торговых партнеров и отсутствие компромисса на текущий момент США и Китая делают текущий оптимизм шатким

• Цены на нефть стабилизировались на фоне неожиданного сокращения экспорта из Саудовской Аравии и ослабления доллара. Экспирация фьючерсного контракта приведет к усилению волатильности, где будет больше шансов на рост принимая во внимание сохранение среднесрочной тенденции вверх

• На предстоящей неделе фокус внимания останется на торговых спорах США с Китаем и Евросоюзом. В отношении последнего следует внимательно проследить за исходом переговоров президента США Трампа и председателя Еврогруппы Юнкера. Макроэкономические данные будут представлены заказами на товары длительного пользования в США в четверг и первой оценкой ВВП США за II квартал в пятницу. В четверг состоится заседание ЕЦБ, где глава ЕЦБ Драги может занять чуть более «ястребиную позицию». Сезон квартальных отчетов вступит в активную фазу.

• Волна критики, обрушившаяся на голову президента США Трампа после его встречи в Хельсинки с президентом РФ Путиным и его «разворот» на фоне обсуждения введения новых санкций против России делают рубль уязвимым для дальнейшего ослабления.

Технически (тренды):

• Краткосрочно: В среду российский рынок акций был близок к тому чтобы направиться к новым минимумам, однако заслон, устроенный покупателями продавцам, вначале сессии переориентировал рынок на движение вверх после открытия с гэпом вниз и продаж. К концу дня гэп был закрыт. Максимум предыдущего дня был слегка обновлен. Сопротивление располагается на 2300 пунктах по индексу Мосбиржи, поддержка сформировалась на 2260 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Возможная “разрядка” в торговых спорах США и ЕС на рынках акций нивелируется негативным сюрпризом от Facebook и ожиданиями заседания ЕЦБ”

Подписка на комментарии к этому посту по Atom/RSS.