RSS статьи

RSS статьи

Ожидания

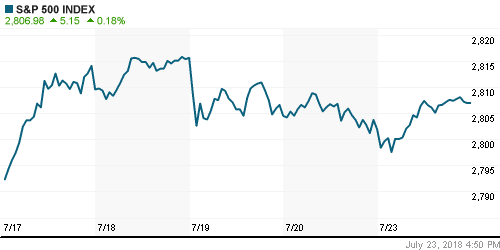

• Американский рынок акций продолжил тянуться вверх под влиянием позитивно идущего сезона квартальных отчетов, однако активность президента США Трампа в Twitter создала определенную нервозность, что спровоцировало смешанный финиш ведущих индексов

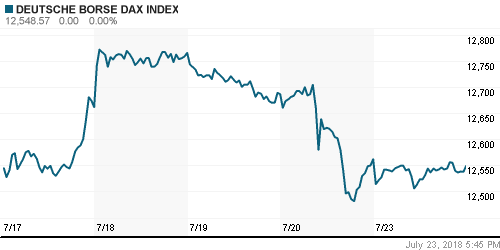

• Европейские рынки акций во вторник смогли превозмочь негативный сантимент предыдущего дня благодаря готовности китайских властей увеличить фискальное стимулирование экономики

• В своем Twitter Трамп в преддверии встречи с главой Еврогруппы Юнкером создал негативный фон, отметив следующее: «Тарифы великоплепны! Любая страна, которая относится к США несправедливо либо перезаключит торговое соглашение, либо столкнется с тарифами!»

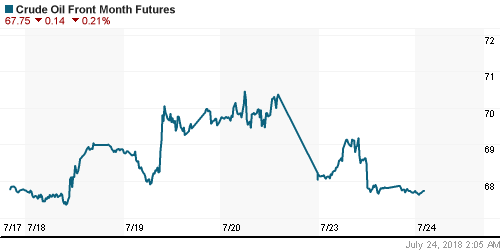

• Цены на нефть во вторник выросли из-за смещения фокуса внимания игроков на готовность китайских властей расширить фискальное стимулирование экономики. Это ослабило опасения рынка в замедлении темпов роста спроса на энергоносители в этой стране из-за влияния противостояния с Вашингтоном

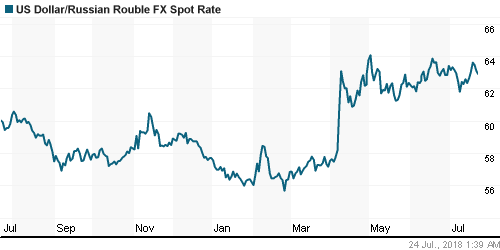

• Предложения двух сенаторов распространить санкции на российский госдолг вызвали недомогание национальной валюты невзирая на укрепление цен на нефть: доллар подорожал до 63,40 руб., евро превысил планку в 74,0 руб.

• Сибур готовится выйти на IPO – РБК

• ФАС до конца лета оценит возможное слияние «Т Плюс» и «Газпром энергохолдинга» – глава ФАС Артемьев

• Роснефть приступит к разработке месторождений в Иракском Курдистане до конца 2018 г.

• Правкомиссия в ближайшее время может обсудить увеличение доли катарского QIA в Роснефти

• Чистая прибыль Юнипро по РСБУ за I полугодие сократилась в 2 раза, до 10,37 млрд руб.

• Юнипро опротестует решение суда по делу с ФАС о нарушении закона о конкуренции

• Прибыль МРСК Центра по РСБУ за I полугодие сократилась на 19,7%, до 1,56 млрд руб.

• Акрон в I полугодии увеличил выпуск минеральных удобрений на 2,5%, до 3,1 млн тонн

• ТГК-1 в I полугодии увеличила производство электроэнергии на 9,6%, до 15,9 млрд кВт/ч

• Выручка ритейлера Лента в I полугодии выросла на 18,2%, до 193,2 млрд рублей

Америка:

• Американский рынок акций продолжил тянуться вверх под влиянием позитивно идущего сезона квартальных отчетов, однако активность президента США Трампа в Twitter создала определенную нервозность, что спровоцировало смешанный финиш ведущих индексов

• Сильный старт торгам задала успешная квартальная отчетность владельца поисковика Google компании Alphabet, которые выстрелили вверх на 3,5%. Технологический сектор получил преимущество, однако концовка торгов оказалась менее благоприятной из-за продаж в сегменте чипмейкеров, которые в среднем подешевели на 1,1%

• Помимо технологического сектора инвесторы обратили внимание на аутсайдеров с начала года акции нефтянки (+1,3%) и сектора базовых материалов (+1,3%). Активно инвесторы «разбирали» и акции телекоммуникационных компаний (+1,8%). В то же время сектор недвижимости (-0,3%) корректировал рост понедельника.

• Сезон квартальных отчетов продолжили следующие ведущие компании: Verizon (+1.5%), United Tech (+3.8%), 3M (+0.9%), Lockheed Martin (+1.3%), Eli Lilly (+5.0%), Biogen (+4.1%), and Harley-Davidson (+7.7%), Whirlpool (-14.5% ) и JetBlue (-10.2%). Как следует из представленных данных реакция была в целом положительной

DOW: +0,79%

DOW: +0,79%

S&P500: +0,48%

NASDAQ: -0,01%

NASDAQ: -0,01%

Pre-Market: -0,07%

Европа:

• Европейские рынки акций во вторник смогли превозмочь негативный сантимент предыдущего дня благодаря готовности китайских властей увеличить фискальное стимулирование экономики

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,86%, достигнув пика за последние пять недель

• В своем Twitter Трамп в преддверии встречи с главой Еврогруппы Юнкером создал негативный фон, отметив следующее: «Тарифы великоплепны! Любая страна, которая относится к США несправедливо либо перезаключит торговое соглашение, либо столкнется с тарифами!»

• Сектор базовых материалов (+4,78%) снял свою «перепроданность», уйдя в режим «ралли» – наилучшая динамика с ноября 2016 года

• Невзирая на неопределенность в отношении «судьбы» пошлин на импорт в США автомобилей из ЕС, сектор автопроизводителей укрепил позиции на 2,6%. Причина кроется в неожиданно сильной отчетности PSA Peugeot (+14.88%), которая подбросила акции компании к пикам с лета 2008 года

• Акции инвестбанка UBS подскочили в цене на 4.32% после роста чистой прибыли выше рыночных ожиданий

• Индекс деловой активности в производственной сфере в июле понизился с 54,9 п. до 54.3 п. –второе наименьшее значение с ноября 2016 года

DAX: +1,12%

FTSE 100: +0,70%

Азия:

• Азиатские фондовые индексы в среду растрачивают достижения предыдущего дня из-за осторожности в преддверии встречи президента США Трампа с главой Еврогруппы Юнкером по тарифам

• Лучше рынка выглядят акции энергетических и сталелитейных компаний

• Акции LG Display повышаются в цене почти на 0,5% после публикации убытка меньше, чем предполагали аналитики

Nikkei-225 (Japan): +0,46%

Hang Seng Index (Hong Kong): +0,59%

SSE Composite Index (China): -0,25%

SSE Composite Index (China): -0,25%

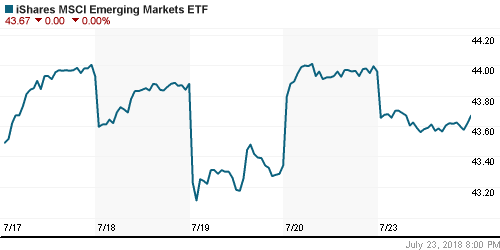

Развивающиеся рынки:

BRIC: +1,50%

MSCI EM: +1,02%

MSCI Eastern Europe: +1,63%

MSCI EM Latin America: +2,55%

iShares MSCI Emerging Markets (EEM): +1,47%

Market Vectors Russia ETF (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,69%

LUKOY – LUKOIL ADR: -0,64%

OGZPY – GAZPROM ADR: -0,11%

NILSY – NORILSK ADR: +3,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник выросли из-за смещения фокуса внимания игроков на готовность китайских властей расширить фискальное стимулирование экономики. Это ослабило опасения рынка в замедлении темпов роста спроса на энергоносители в этой стране из-за влияния противостояния с Вашингтоном

• Баррель нефти марки Brent подорожал на 0,6% до $73,53

NYMEX Crude Oil (Brent) сегодня: $73,95/барр (+0,31%)

FOREX и валютный рынок:

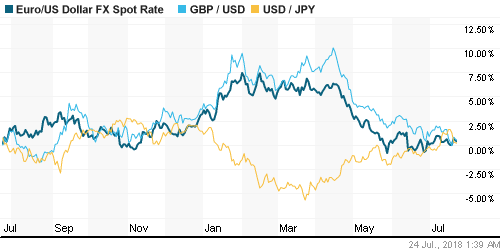

• Вторник оказался не богат на яркие движения на международном валютном рынке, доллар по итогам дня остался примерно на тех же уровнях, что и на закрытие понедельника

• Японская йена укрепилась против доллара на 0,14% до 111,17 йен, проявив остаточную реакцию на «отповедь» Трампа в отношении «тарифов» и «справедливости» внешней торговли

• Единая европейская валюта стала укрепляться против доллара на невразумительных данных по производственной активности, однако к концу дня вернулась к исходным позициям вблизи $1,1690

• Индекс деловой активности в производственной сфере еврозоны в июле понизился с 54,9 п. до 54.3 п. –второе наименьшее значение с ноября 2016 года

• Предложения двух сенаторов распространить санкции на российский госдолг вызвали недомогание национальной валюты невзирая на укрепление цен на нефть: доллар подорожал до 63,40 руб., евро превысил планку в 74,0 руб.

Ликвидность:

• В преддверии уплаты НДС и НДПИ ситуация с рублевой ликвидностью остается более чем комфортной. Краткосрочные ставки на рынке МБК во вторник ускорили понижение.

MosPrime Rate (overnight): 7,18%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

17-00 Продажи новых домов в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, однако воинственные комментарии Трампа в отношении действий торговых партнеров и отсутствие компромисса на текущий момент США и Китая делают текущий оптимизм шатким

• Цены на нефть стабилизировались на фоне неожиданного сокращения экспорта из Саудовской Аравии и ослабления доллара. Экспирация фьючерсного контракта приведет к усилению волатильности, где будет больше шансов на рост принимая во внимание сохранение среднесрочной тенденции вверх

• На предстоящей неделе фокус внимания останется на торговых спорах США с Китаем и Евросоюзом. В отношении последнего следует внимательно проследить за исходом переговоров президента США Трампа и председателя Еврогруппы Юнкера. Макроэкономические данные будут представлены заказами на товары длительного пользования в США в четверг и первой оценкой ВВП США за II квартал в пятницу. В четверг состоится заседание ЕЦБ, где глава ЕЦБ Драги может занять чуть более «ястребиную позицию». Сезон квартальных отчетов вступит в активную фазу.

• Волна критики, обрушившаяся на голову президента США Трампа после его встречи в Хельсинки с президентом РФ Путиным и его «разворот» на фоне обсуждения введения новых санкций против России делают рубль уязвимым для дальнейшего ослабления.

Технически (тренды):

• Краткосрочно: Во вторник индекс Мосбиржи продлил отскок от поддержки в 2250-2255 пунктов, однако низкие объемы торгов не исключает, что движение вниз будет продолжено. В случае пробоя 2250 пунктов следующая «остановка» может быть на 2225 пунктах. Сопротивление располагается на 2300 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 4

на “Ожидания встречи Трампа с Юнкером нивелируют оптимизм, вызванный благоприятными квартальными отчетами”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, а что с Мегафоном то? Выкуп на ММВБ будет?

Так а что Дмитрий? Уже брокеры объяснили популярно, пишете заявки, отправляете, акции забирают, деньги на указанный счёт… позвоните брокеру, попросите разъяснить порядок.

Хотя на рынке неэффективности редко бывают, если текущая цена держится, то, с высокой вероятностью, доходность от текущей цены даже в 2% маловероятна (за вычетом НДФЛ конечно), т.е. чисто теоретически должны быть допрасходы на ($9,75-тек.цена)-13%. Если короче, то проще продать по текущей, если объёмы позволяют или если для Вас выкуп акций не обыденная процедура ;)

А вот мои рассуждения ошибочны, то может Дмитрий поправит…

вот мои = вот если мои