RSS статьи

RSS статьи

Ожидания

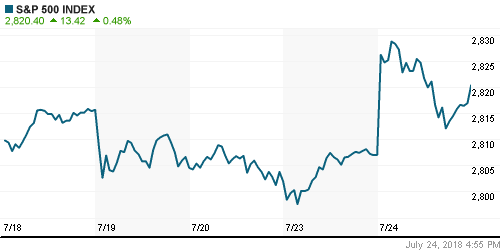

• Американский рынок акций продолжил тянуться вверх под влиянием позитивно идущего сезона квартальных отчетов, однако активность президента США Трампа в Twitter создала определенную нервозность, что спровоцировало смешанный финиш ведущих индексов

• Европейские рынки акций во вторник смогли превозмочь негативный сантимент предыдущего дня благодаря готовности китайских властей увеличить фискальное стимулирование экономики

• В своем Twitter Трамп в преддверии встречи с главой Еврогруппы Юнкером создал негативный фон, отметив следующее: «Тарифы великоплепны! Любая страна, которая относится к США несправедливо либо перезаключит торговое соглашение, либо столкнется с тарифами!»

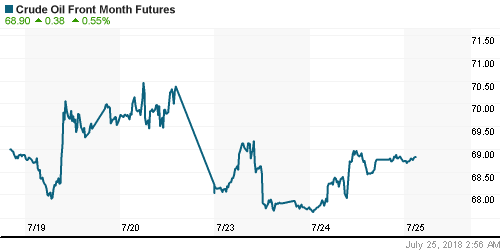

• Цены на нефть во вторник выросли из-за смещения фокуса внимания игроков на готовность китайских властей расширить фискальное стимулирование экономики. Это ослабило опасения рынка в замедлении темпов роста спроса на энергоносители в этой стране из-за влияния противостояния с Вашингтоном

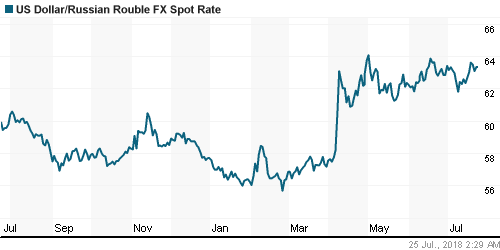

• Предложения двух сенаторов распространить санкции на российский госдолг вызвали недомогание национальной валюты невзирая на укрепление цен на нефть: доллар подорожал до 63,40 руб., евро превысил планку в 74,0 руб.

• Сибур готовится выйти на IPO – РБК

• ФАС до конца лета оценит возможное слияние «Т Плюс» и «Газпром энергохолдинга» – глава ФАС Артемьев

• Роснефть приступит к разработке месторождений в Иракском Курдистане до конца 2018 г.

• Правкомиссия в ближайшее время может обсудить увеличение доли катарского QIA в Роснефти

• Чистая прибыль Юнипро по РСБУ за I полугодие сократилась в 2 раза, до 10,37 млрд руб.

• Юнипро опротестует решение суда по делу с ФАС о нарушении закона о конкуренции

• Прибыль МРСК Центра по РСБУ за I полугодие сократилась на 19,7%, до 1,56 млрд руб.

• Акрон в I полугодии увеличил выпуск минеральных удобрений на 2,5%, до 3,1 млн тонн

• ТГК-1 в I полугодии увеличила производство электроэнергии на 9,6%, до 15,9 млрд кВт/ч

• Выручка ритейлера Лента в I полугодии выросла на 18,2%, до 193,2 млрд рублей

Америка:

• Американский рынок акций продолжил тянуться вверх под влиянием позитивно идущего сезона квартальных отчетов, однако активность президента США Трампа в Twitter создала определенную нервозность, что спровоцировало смешанный финиш ведущих индексов

• Сильный старт торгам задала успешная квартальная отчетность владельца поисковика Google компании Alphabet, которые выстрелили вверх на 3,5%. Технологический сектор получил преимущество, однако концовка торгов оказалась менее благоприятной из-за продаж в сегменте чипмейкеров, которые в среднем подешевели на 1,1%

• Помимо технологического сектора инвесторы обратили внимание на аутсайдеров с начала года акции нефтянки (+1,3%) и сектора базовых материалов (+1,3%). Активно инвесторы «разбирали» и акции телекоммуникационных компаний (+1,8%). В то же время сектор недвижимости (-0,3%) корректировал рост понедельника.

• Сезон квартальных отчетов продолжили следующие ведущие компании: Verizon (+1.5%), United Tech (+3.8%), 3M (+0.9%), Lockheed Martin (+1.3%), Eli Lilly (+5.0%), Biogen (+4.1%), and Harley-Davidson (+7.7%), Whirlpool (-14.5% ) и JetBlue (-10.2%). Как следует из представленных данных реакция была в целом положительной

DOW: +0,79%

DOW: +0,79%

S&P500: +0,48%

NASDAQ: -0,01%

NASDAQ: -0,01%

Pre-Market: -0,07%

Европа:

• Европейские рынки акций во вторник смогли превозмочь негативный сантимент предыдущего дня благодаря готовности китайских властей увеличить фискальное стимулирование экономики

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,86%, достигнув пика за последние пять недель

• В своем Twitter Трамп в преддверии встречи с главой Еврогруппы Юнкером создал негативный фон, отметив следующее: «Тарифы великоплепны! Любая страна, которая относится к США несправедливо либо перезаключит торговое соглашение, либо столкнется с тарифами!»

• Сектор базовых материалов (+4,78%) снял свою «перепроданность», уйдя в режим «ралли» – наилучшая динамика с ноября 2016 года

• Невзирая на неопределенность в отношении «судьбы» пошлин на импорт в США автомобилей из ЕС, сектор автопроизводителей укрепил позиции на 2,6%. Причина кроется в неожиданно сильной отчетности PSA Peugeot (+14.88%), которая подбросила акции компании к пикам с лета 2008 года

• Акции инвестбанка UBS подскочили в цене на 4.32% после роста чистой прибыли выше рыночных ожиданий

• Индекс деловой активности в производственной сфере в июле понизился с 54,9 п. до 54.3 п. –второе наименьшее значение с ноября 2016 года

DAX: +1,12%

FTSE 100: +0,70%

Азия:

• Азиатские фондовые индексы в среду растрачивают достижения предыдущего дня из-за осторожности в преддверии встречи президента США Трампа с главой Еврогруппы Юнкером по тарифам

• Лучше рынка выглядят акции энергетических и сталелитейных компаний

• Акции LG Display повышаются в цене почти на 0,5% после публикации убытка меньше, чем предполагали аналитики

Nikkei-225 (Japan): +0,46%

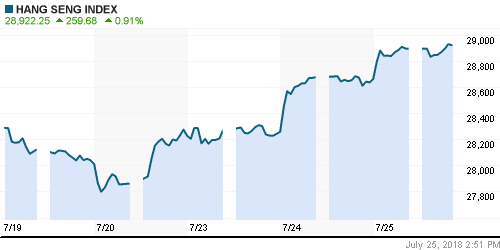

Hang Seng Index (Hong Kong): +0,59%

SSE Composite Index (China): -0,25%

SSE Composite Index (China): -0,25%

Развивающиеся рынки:

BRIC: +1,50%

MSCI EM: +1,02%

MSCI Eastern Europe: +1,63%

MSCI EM Latin America: +2,55%

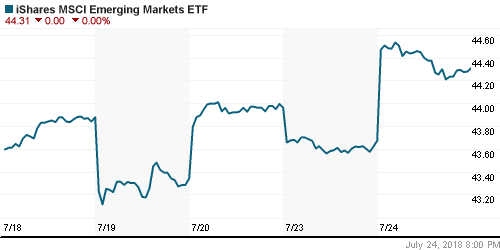

iShares MSCI Emerging Markets (EEM): +1,47%

Market Vectors Russia ETF (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,69%

LUKOY – LUKOIL ADR: -0,64%

OGZPY – GAZPROM ADR: -0,11%

NILSY – NORILSK ADR: +3,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник выросли из-за смещения фокуса внимания игроков на готовность китайских властей расширить фискальное стимулирование экономики. Это ослабило опасения рынка в замедлении темпов роста спроса на энергоносители в этой стране из-за влияния противостояния с Вашингтоном

• Баррель нефти марки Brent подорожал на 0,6% до $73,53

• По данным Американского института нефти, запасы нефти в США упали на прошлой неделе на 3,16 млн баррелей, бензина – на 4,87 млн баррелей

• Готовность китайских властей расширить фискальное стимулирование экономики привело к бурному отклику цен на рынке промышленных металлов: никель подорожал на 1,5%, медь – на 2,2%, на алюминий – на 0,7%

• Цены на золото пытались возобновить понижение, уйдя в течение дня ниже уровня в $1220/унцию, однако на фоне существенной перепроданности предпочли убавить напор и вернуться к исходным отметкам вблизи $1225/унцию

NYMEX Crude Oil (Brent) сегодня: $73,95/барр (+0,31%)

FOREX и валютный рынок:

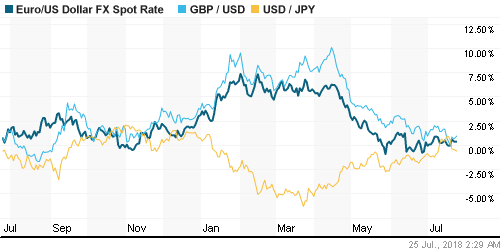

• Вторник оказался не богат на яркие движения на международном валютном рынке, доллар по итогам дня остался примерно на тех же уровнях, что и на закрытие понедельника

• Японская йена укрепилась против доллара на 0,14% до 111,17 йен, проявив остаточную реакцию на «отповедь» Трампа в отношении «тарифов» и «справедливости» внешней торговли

• Единая европейская валюта стала укрепляться против доллара на невразумительных данных по производственной активности, однако к концу дня вернулась к исходным позициям вблизи $1,1690

• Индекс деловой активности в производственной сфере еврозоны в июле понизился с 54,9 п. до 54.3 п. –второе наименьшее значение с ноября 2016 года

• Предложения двух сенаторов распространить санкции на российский госдолг вызвали недомогание национальной валюты невзирая на укрепление цен на нефть: доллар подорожал до 63,40 руб., евро превысил планку в 74,0 руб.

Ликвидность:

• В преддверии уплаты НДС и НДПИ ситуация с рублевой ликвидностью остается более чем комфортной. Краткосрочные ставки на рынке МБК во вторник ускорили понижение.

MosPrime Rate (overnight): 7,18%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

17-00 Продажи новых домов в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, однако воинственные комментарии Трампа в отношении действий торговых партнеров и отсутствие компромисса на текущий момент США и Китая делают текущий оптимизм шатким

• Цены на нефть стабилизировались на фоне неожиданного сокращения экспорта из Саудовской Аравии и ослабления доллара. Экспирация фьючерсного контракта приведет к усилению волатильности, где будет больше шансов на рост принимая во внимание сохранение среднесрочной тенденции вверх

• На предстоящей неделе фокус внимания останется на торговых спорах США с Китаем и Евросоюзом. В отношении последнего следует внимательно проследить за исходом переговоров президента США Трампа и председателя Еврогруппы Юнкера. Макроэкономические данные будут представлены заказами на товары длительного пользования в США в четверг и первой оценкой ВВП США за II квартал в пятницу. В четверг состоится заседание ЕЦБ, где глава ЕЦБ Драги может занять чуть более «ястребиную позицию». Сезон квартальных отчетов вступит в активную фазу.

• Волна критики, обрушившаяся на голову президента США Трампа после его встречи в Хельсинки с президентом РФ Путиным и его «разворот» на фоне обсуждения введения новых санкций против России делают рубль уязвимым для дальнейшего ослабления.

Технически (тренды):

• Краткосрочно: Во вторник индекс Мосбиржи продлил отскок от поддержки в 2250-2255 пунктов, однако низкие объемы торгов не исключает, что движение вниз будет продолжено. В случае пробоя 2250 пунктов следующая «остановка» может быть на 2225 пунктах. Сопротивление располагается на 2300 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Глобальные рынки сохраняют осторожный оптимизм на фоне неплохих отчетностей и сигналов Пекина о готовности расширить фискальное стимулирование”

Подписка на комментарии к этому посту по Atom/RSS.