RSS статьи

RSS статьи

Ожидания

• Американский рынок акций завершил торги в пятницу практически без изменений выше психологического уровня в 2800 пунктов по S&P 500, абсорбировав нападки президента Трампа на ФРС и на торговых партнеров

• В интервью CNBC президент Трамп обвинил Евросоюз и других в манипулировании своими валютами и повторил свою обеспокоенность в укреплении доллара

• Президент Трамп в Twitter отметил, что тот рост, который проделал рынок акций после его выборов, дает ему пространство развязывать торговые войны

• В отношении ФРС Трамп посетовал, что монетарные власти наносят вред достижениям, которые были обеспечены действиями его администрации

• Заградительные пошлины, которые устанавливают США, могут негативно сказаться на темпах роста мировой экономики – МВФ

• Европейский рынок акций закончил торговую неделю с небольшим понижением, проявив сдержанность на агрессивные комментарии президента США Трампа

• Цены на нефть в пятницу были поддержаны ослаблением доллара и расхождением между словами и делом Саудовской Аравии в отношении планов по насыщению рынка в условиях проблем в Венесуэле и перед лицом санкций против Ирана

• Президент Ирана предостерег Трампа от необдуманных действий, которые могут привести к невиданной войне

• Угроза введения новых санкций после шокирующих для американской элиты итогов встречи лидеров США и России продолжила сказываться на настроениях на внутреннем валютном рынке: невзирая на ослабление на FOREX доллар незначительно подешевел против рубля до 63,40 руб., евро в свою очередь укрепился до 74,45 руб.

• Долгосрочный кредитный рейтинг России в иностранной валюте агентство S&P оставило на инвестиционном уровне BBB- со стабильным прогнозом

• Лукойл до сентября определит параметры buyback

• Лукойл может выкупить 100,56 млн казначейских акций по 3 тыс. 949 руб. за бумагу

• Акционеры Лукойла 24 августа обсудят погашение 11,82% казначейских акций

• Moody’s поместило рейтинг «Мегафона» на пересмотр в сторону понижения из-за делистинга

• Северсталь в I полугодии увеличила производство стали на 6%, чугуна – на 1%

• Северсталь увеличила чистую прибыль за I полугодие более чем в 2 раза, до $1,02 млрд

• Группа Аэрофлот в I полугодии увеличила перевозки пассажиров на 8,2%, до 24,9 млн

• ГК ПИК может выплатить 15 млрд руб. дивидендов из нераспределенной прибыли прошлых лет

• Чистый убыток Камаза по РСБУ за I полугодие составил 803,8 млн руб. против прибыли в 418,9 млн руб. годом ранее

• Алроса увеличила долю в Алроса – Нюрба до 97,48%

• Россети могут докапитализировать МРСК Северного Кавказа на 10 млрд руб.

Америка:

• Американский рынок акций завершил торги в пятницу практически без изменений выше психологического уровня в 2800 пунктов по S&P 500, абсорбировав нападки президента Трампа на ФРС и на торговых партнеров

• В интервью CNBC президент Трамп обвинил Евросоюз и других в манипулировании своими валютами и повторил свою обеспокоенность в укреплении доллара

• Президент Трамп в Twitter отметил, что тот рост, который проделал рынок акций после его выборов, дает ему пространство развязывать торговые войны

• В отношении ФРС Трамп посетовал, что монетарные власти наносят вред достижениям, которые были обеспечены действиями его администрации

• Технологический сектор (+0,1%) получил бодрый старт после сильной отчетности Microsoft (+1,8%), но не смог удержать 0,7% роста, которые были показаны на пике

• Среди других историй в сезоне квартальных отчетов стоит выделить благоприятную реакцию на результаты промышленной Honeywell (+3,8%) и финансовой Capital One (+2,0%) и в то же время скепсис в отношении конгломерата General Electric (-4,4%), возникшего после понижения прогноза чистого денежного потока, хотя прогноз по прибыли был оставлен без изменений, а сами фактические данные оказались лучше прогнозов

• В секторальном разрезе аутсайдерами выступили секторы коммунальных компаний (-0,8%) и сферы недвижимости (-0,9%), в то время как спрос сосредоточился в акциях производителей товаров массового потребления (+0,6%)

DOW: -0,03%

DOW: -0,03%

S&P500: -0,09%

NASDAQ: -0,06%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Европейский рынок акций закончил торговую неделю с небольшим понижением, проявив сдержанность на агрессивные комментарии президента США Трампа

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,09%

• В преддверии переговоров Трампа и главы Еврокомиссии Юнкера по пошлинам, сектор автопроизводителей ослабил капитализацию своих представителей более чем на 2%

• Акции производителя товаров роскоши Hermes подорожали на 0,5% после улучшения динамики продаж во втором квартале

DAX: -0,98%

FTSE 100: -0,07%

Азия:

• Азиатские фондовые индексы в понедельник переключились на пессимизм на фоне резкого ослабления американского доллара, что делает товары местных производителей менее конкурентоспособными. Китайский фондовый рынок перешел от падения к росту на фоне затянувшейся серии понижений.

• В секторальном разрезе единой динамики не прослеживается

Nikkei-225 (Japan): -1,34%

Hang Seng Index (Hong Kong): +0,20%

Hang Seng Index (Hong Kong): +0,20%

SSE Composite Index (China): +0,49%

Развивающиеся рынки:

BRIC: -0,64%

MSCI EM: +0,89%

MSCI Eastern Europe: -0,07%

MSCI EM Latin America: +2,55%

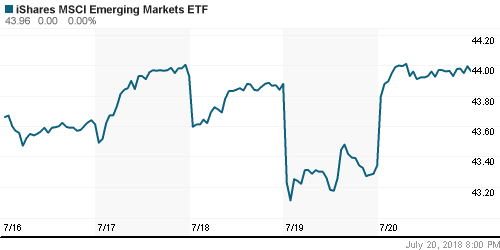

iShares MSCI Emerging Markets (EEM): +1,43%

Market Vectors Russia ETF (RSX): +0,62%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,46%

LUKOY – LUKOIL ADR: -0,18%

OGZPY – GAZPROM ADR: +0,35%

NILSY – NORILSK ADR: -0,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

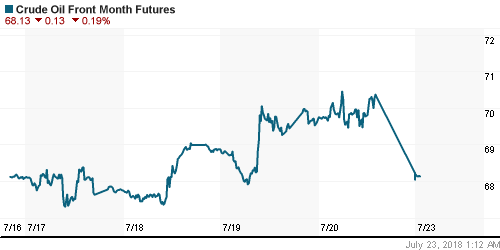

• Цены на нефть в пятницу были поддержаны ослаблением доллара и расхождением между словами и делом Саудовской Аравии в отношении планов по насыщению рынка в условиях проблем в Венесуэле и перед лицом санкций против Ирана

• Днем ранее представитель Королевства сообщил о том, что объемы поставок из страны в августе могут сократиться на 100 тыс. барр/сутки

• Баррель нефти марки Brent подорожал на 0,64% до $73,05

• По данным Baker Hughes, число буровых установок в США сократилось на 5 штук до 858 единиц

• Президент Ирана предостерег Трампа от необдуманных действий, которые могут привести к невиданной войне

• Рынок промышленных металлов проигнорировал повышение ставок президентом США Трампом в «торговой войне» с Китаем: никель повысился в стоимости на 0,7%, медь – на 1,6%, алюминий на 1,9%

• Цены на золото прервали свою негативную серию на фоне распродаж доллара на рынке FOREX: котировки драгметалла «вынырнули» из-под $1220/унцию и подтянулись к $1230/унцию

NYMEX Crude Oil (Brent) сегодня: $73,00/барр (+0,04%)

FOREX и валютный рынок:

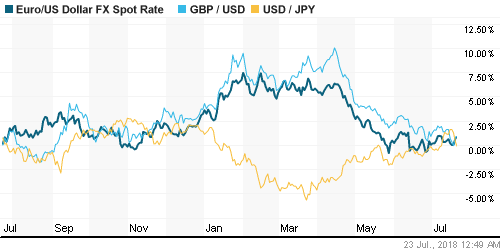

• Американский доллар в пятницу получил удар под дых после интервью Трампа телеканалу CNBC, где он выразил свое неудовольствие политикой ФРС и укреплением доллара против валют торговых партнеров, которых обвинил в манипуляции валютными курсами

• Индекс доллара рухнул на 0,8%

• Единая европейская валюты укрепила позиции против доллара на 0,67% до $1,1718

• Комментарии Трампа, которые помимо «торговой войны» фактически развязали «валютную войну» обусловили опережающую динамику йены против доллара относительно других резервных валют. Курс доллар/йена опустился на 0,9% ниже 111,50 йен за доллар

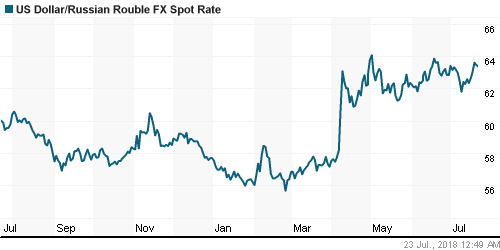

• Угроза введения новых санкций после шокирующих для американской элиты итогов встречи лидеров США и России продолжила сказываться на настроениях на внутреннем валютном рынке: невзирая на ослабление на FOREX доллар незначительно подешевел против рубля до 63,40 руб., евро в свою очередь укрепился до 74,45 руб.

Ликвидность:

• В преддверии уплаты НДС ситуация с рублевой ликвидностью осталась комфортной. Краткосрочные ставки на рынке МБК перед выходными понизились.

MosPrime Rate (overnight): 7,39%

Экономический календарь (время мск.):

17-00 Продажи домов на вторичном рынке недвижимости США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, однако воинственные комментарии Трампа в отношении действий торговых партнеров и отсутствие компромисса на текущий момент США и Китая делают текущий оптимизм шатким

• Цены на нефть стабилизировались на фоне неожиданного сокращения экспорта из Саудовской Аравии и ослабления доллара. Экспирация фьючерсного контракта приведет к усилению волатильности, где будет больше шансов на рост принимая во внимание сохранение среднесрочной тенденции вверх

• На предстоящей неделе фокус внимания останется на торговых спорах США с Китаем и Евросоюзом. В отношении последнего следует внимательно проследить за исходом переговоров президента США Трампа и председателя Еврогруппы Юнкера. Макроэкономические данные будут представлены заказами на товары длительного пользования в США в четверг и первой оценкой ВВП США за II квартал в пятницу. В четверг состоится заседание ЕЦБ, где глава ЕЦБ Драги может занять чуть более «ястребиную позицию». Сезон квартальных отчетов вступит в активную фазу.

• Волна критики, обрушившаяся на голову президента США Трампа после его встречи в Хельсинки с президентом РФ Путиным и его «разворот» на фоне обсуждения введения новых санкций против России делают рубль уязвимым для дальнейшего ослабления.

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу продолжил придерживаться негативной динамики, продолжив «разбазаривать» накопленные достижения с середины июня. Поддержка в 2250-2255 пунктов по индексу Мосбиржи замедлила, но не приостановила продажи, что не исключает движения уже до следующего контрольного уровня в 2225 пунктов, если в понедельник не последует спасительный отскок

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Резкие высказывания президента США Трампа в отношении валютных курсов и политики ФРС смутило глобальных инвесторов на фоне благоприятного сезона квартальных отчетов”

Подписка на комментарии к этому посту по Atom/RSS.