RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в четверг просел под тяжестью неопределенности в торговых взаимоотношениях США с остальным миром, а также из-за неоднозначных комментариев президента Трампа по поводу доллара и политики ФРС

• Президент Трамп в интервью CNBC сообщил, что он не «испытывает трепет» от того, что происходит с процентными ставками (в дальнейшем пресс-служба Белого дома сообщила, что это не было давлением на независимость ФРС). Также Трамп выразил озабоченность в укреплении доллара, что ставит экономику США в менее конкурентное положение

• Президент Трамп также пригрозил «существенным возмездием» ЕС, в случае если его предстоящая встреча на грядущей неделе не даст позитивного результата

• Министр иностранных дел КНР назвал комментарии помощника Трампа Кадлоу, который отметил, что лидер КНР Си Цзиньпинь отказывается идти на компромисс, «шокирующими» и «недостоверными»

• Европейский рынок акций в четверг перешел на отрицательную территорию, поскольку инвесторы предпочли увеличить долю кэша в портфелях на фоне свежей порции квартальных отчетностей и неопределенности в торговых спорах

• Цены на нефть в четверг в преддверии экспирации фьючерсного контракта скорректировали подъем предыдущего дня и не смогли удержать энтузиазм, возникший после информации о сокращении объемов экспорта Саудовской Аравии в августе

• Представитель Королевства сообщил о том, что объемы поставок из страны в августе могут сократиться на 100 тыс. барр/сутки

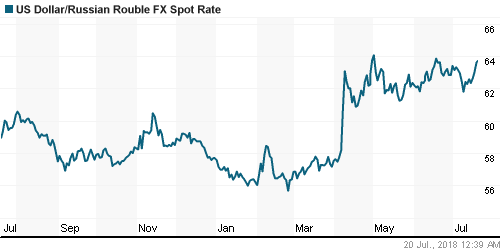

• Угроза новых санкций после шокирующих для американской элиты итогов встречи лидеров США и России спровоцировала ослабление рубля против ведущих валют: на утро пятницы доллар можно купить по 63,60 руб., евро – по 74,15 руб.

Америка:

• Американский рынок акций в четверг просел под тяжестью неопределенности в торговых взаимоотношениях США с остальным миром, а также из-за неоднозначных комментариев президента Трампа по поводу доллара и политики ФРС

• Президент Трамп в интервью CNBC сообщил, что он не «испытывает трепет» от того, что происходит с процентными ставками (в дальнейшем пресс-служба Белого дома сообщила, что это не было давлением на независимость ФРС). Также Трамп выразил озабоченность в укреплении доллара, что ставит экономику США в менее конкурентное положение

• Вышедшие отчетности спровоцировали преимущественно негативную реакцию инвесторов. Так, отрицательные переоценки были зафиксированы в акциях American Express (-2,7%), eBay (-10,1%), Travelers (-3,7%), BNY Mellon (-5,2%), Philip Morris (-1,5%) и Alcoa (-13,3%). Что не смогло компенсировать позитивный эффект от результатов IBM (+3,3%)

• Отдельным ярким зеленым пятном выглядел медиа-сектор, где разрешилась сага за активы 21st Century Fox (-0,1%): Comcast (+2,6%) официально вышел из противостояния с Walt Disney (+1,3%)

• Акции AbbVie подешевели на 4,7% после того, как Citron Research выпустило отчет, где назвала акции фармацевтической компании «хорошим препаратом на «шорт»

• В секторальном разрезе в роли аутсайдера выступил финансовый сектор (-1,4%) после «ралли» с начала недели, лучше рынка смотрелись чувствительные к изменению ситуации на долговом рынке (а там доходности понижались) коммунальный сектор (+0,9%) и сектор недвижимости (+1,0%)

• Количество первичных заявок на получение пособий по безработице по итогам предыдущей недели составило 207 тыс. против 215 тыс. на предыдущей

• Индекс производственной активности ФРБ Филадельфии в июле повысился с 19,9 п. до 25,7 п.

DOW: -0,53%

DOW: -0,53%

S&P500: -0,40%

NASDAQ: -0,37%

Pre-Market: -0,18%

Европа:

• Европейский рынок акций в четверг перешел на отрицательную территорию, поскольку инвесторы предпочли увеличить долю кэша в портфелях на фоне свежей порции квартальных отчетностей и неопределенности в торговых спорах

• Президент Трамп также пригрозил «существенным возмездием» ЕС, в случае если его предстоящая встреча на грядущей неделе не даст позитивного результата

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 1,03%

Наихудшую динамику продемонстрировал сектор базовых материалов (-1,53%)

• Сектор медиа-компаний (-1,3%) угодил в воронку продаж по причине шокирующе слабой отчетности конгломерата Publicis (-8,99%)

• Акции производителя бытовой химии Unilever выросли в цене на 3%, невзирая на вялую динамику финансовых показателей в отчетности

DAX: -0,62%

FTSE 100: +0,10%

FTSE 100: +0,10%

Азия:

• Азиатские фондовые индексы завершают неделю с минорными настроениями на фоне падения цен на металлы и ослабления китайского юаня как индикаторов торгового противостояния США и Китая

• Министр иностранных дел КНР назвал комментарии помощника Трампа Кадлоу, который отметил, что лидер КНР Си Цзиньпинь отказывается идти на компромисс, «шокирующими» и «недостоверными»

• Слабее рынка выглядит сектор базовых материалов

• Акции чипмейкера TSMC подскочили в цене почти на 5%, невзирая на понижение прогноза по выручке, вызванного понижением спроса со стороны криптомайнеров

Nikkei-225 (Japan): -0,78%

Hang Seng Index (Hong Kong): -0,54%

SSE Composite Index (China): -0,12%

Развивающиеся рынки:

BRIC: -1,06%

MSCI EM: -0,76%

MSCI Eastern Europe: -1,56%

MSCI EM Latin America: -0,73%

iShares MSCI Emerging Markets (EEM): -1,23%

Market Vectors Russia ETF (RSX): -3,06%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,03%

LUKOY – LUKOIL ADR: -0,59%

OGZPY – GAZPROM ADR: -1,83%

NILSY – NORILSK ADR: -3,72%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг в преддверии экспирации фьючерсного контракта скорректировали подъем предыдущего дня и не смогли удержать энтузиазм, возникший после информации о сокращении объемов экспорта Саудовской Аравии в августе

• Представитель Королевства сообщил о том, что объемы поставок из страны в августе могут сократиться на 100 тыс. барр/сутки

• Стоимость нефти марки Brent опустилась на 1% до $72,2

NYMEX Crude Oil (Brent) сегодня: $72,67/барр (+0,15%)

FOREX и валютный рынок:

• Американский доллар в четверг вырос до максимальных позиций за год, продлив победную серию до трех дней, однако комментарии президента Трампа отбросили его от достигнутых уровней

• Индекс доллара по итогам дня зафиксировал прирост в 0,1%

• Президент Трамп в интервью CNBC сообщил, что он не «испытывает трепет» от того, что происходит с процентными ставками (в дальнейшем пресс-служба Белого дома сообщила, что это не было давлением на независимость ФРС). Также Трамп выразил озабоченность в укреплении доллара, что ставит экономику США в менее конкурентное положение

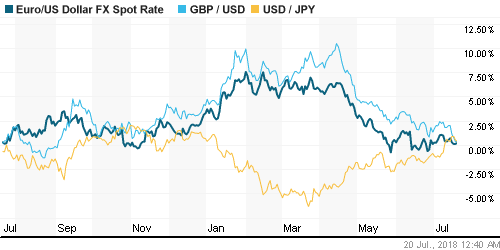

• На фоне возвращения в фокус внимания игроков рисков усиления протекционизма японская йена укрепилась против доллара на 0,5% до 112,3 йен за доллар

Единая европейская валюта укрепила позиции против доллара на 0,09% до $1.1644

• Угроза новых санкций после шокирующих для американской элиты итогов встречи лидеров США и России спровоцировала ослабление рубля против ведущих валют: на утро пятницы доллар можно купить по 63,60 руб., евро – по 74,15 руб.

Ликвидность:

• В четверг, невзирая на приближение сроков уплаты НДС, краткосрочные ставки на рынке МБК незначительно понизились

MosPrime Rate (overnight): 7,42%

Экономический календарь (время мск.):

15-30 Розничные продажи в Канаде

15-30 Индекс потребительских цен в Канаде

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, что позволило переключить внимание с «торговых войн», однако старт сезона выдался «скомканным»

• Цены на нефть ушли в пике после неожиданного возвращения поставок из Ливии, однако опасения в нехватке предложения из-за предстоящего наложения эмбарго на экспорт нефти из Ирана и локальные проблемы с добычей в Канаде и Норвегии привели к стабилизации ситуации

• На предстоящей неделе фокус внимания игроков сфокусируется на выступлении главы ФРС Пауэлла в Конгрессе во вторник и среду. Из публикации макроэкономических данных стоит выделить отчет по розничным продажам в понедельник

• Завершение встречи президентов России и США в Хельсинки может стать триггером для ослабления российской валюты, в дальнейшем диспозиция на внутреннем валютном рынке будет задаваться происходящим на рынке энергоносителей.

Технически (тренды):

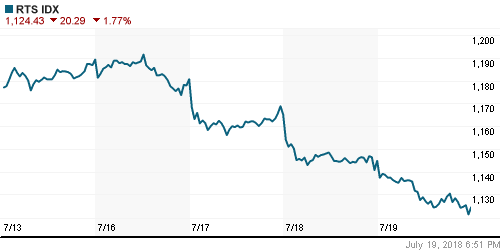

• Краткосрочно: Российский рынок акций в четверг продолжил придерживаться негативной динамики, провоцируя сомнения в устойчивости среднесрочной тенденции вверх. Сценарий на день был задан в начале дня с пробоем вниз нижней границы консолидации предыдущего дня на 2290 пунктах по индексу Мосбиржи, в дальнейшем индикатор продолжил движение вниз, сформировав промежуточную поддержку на 2265 пунктах. Однако более надежным рубежом выступает зона в 2250-2255 пунктов.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки, и она была пройдена вниз, что не исключает сценарий возврата обратно к 2200 пунктам.

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 2

на “Глобальные рынки акций завершают неделю с минорными настроениями на фоне перефокусировки с квартальных отчетов на торговые разногласия США с ЕС и Китаем”

Подписка на комментарии к этому посту по Atom/RSS.

Господа,

мне только что сообщили: Ну, готовьтесь! Ох, держитесь!

Инсайдер,может хоть разок рискнешь выразиться определеннее.Или воздух сотрясать, привычное занятие?