RSS статьи

RSS статьи

Ожидания

• Среда на американском рынке акций завершилась благополучно благодаря свежим квартальным отчетностям и отсутствию однозначного негатива в повторном выступлении главы ФРС Пауэлла на Капитолийском холме

• Глава ФРС в своем выступлении понизил степень озабоченности инвестиционного сообщества во влиянии «торговой войны» и отметил, что уменьшение пошлин на продукцию из США будет благоприятно для экономики, которая находится на траектории устойчивых темпов роста

• Советник Трампа по экономическим вопросам Ларри Кадлоу отметил, что власти США ждут, что в торговых спорах Вашингтон победит, а Пекин вот-вот сдастся, однако на текущий момент переговоры «застряли». В то же время с Мексикой они хорошо продвинулись вперед

• Европейские рынки акций в среду выросли к новым локальным высотам благодаря позитивной реакции на новые публикации квартальных отчетов

• Цены на нефть в среду выдержали удар от публикации отчета по запасам от Минэнерго США и вышли в плюс

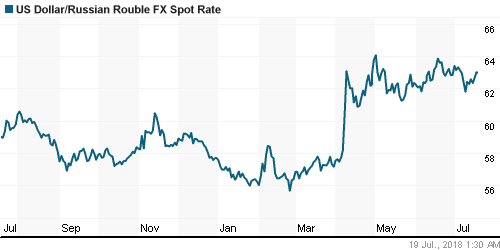

• Переключение внимания на внутреннем валютном рынке с геополитики на происходящее на рынке энергоносителей и FOREX способствовало росту курса доллар/рубль до 63,00 руб. Евро укрепился до 73,30 руб. Слабые итогов аукционов ОФЗ указали на уязвимость национальной валюты

• Госдума приняла во II чтении законопроект о повышении НДС

• Выручка группы М.Видео-Эльдорадо выросла в I полугодии на 16%, до 175,3 млрд руб.

• ВТБ не купит банк Возрождение до прояснения ситуации с активами – глава ВТБ

Америка:

• Среда на американском рынке акций завершилась благополучно благодаря свежим квартальным отчетностям и отсутствию однозначного негатива в повторном выступлении главы ФРС Пауэлла на Капитолийском холме

• Глава ФРС в своем выступлении понизил степень озабоченности инвестиционного сообщества во влиянии «торговой войны» и отметил, что уменьшение пошлин на продукцию из США будет благоприятно для экономики, которая находится на траектории устойчивых темпов роста

• Советник Трампа по экономическим вопросам Ларри Кадлоу отметил, что власти США ждут, что в торговых спорах Вашингтон победит, а Пекин вот-вот сдастся, однако на текущий момент переговоры «застряли». В то же время с Мексикой они хорошо продвинулись вперед

• Подъем рынка базировался на акциях финансового (+1,5%) сектора и промышленных компаний (+1,1%), в то время разгону рынка препятствовал сектор производителей товаров массового потребления (-0,7%)

• Толчком к покупкам акций финансового сектора стало решение Berkshire Hathaway, компании Уоррена Баффета (+5,3%) снять ограничения на выкуп акций с рынка, а также благодаря позитивной реакции рынка на отчетность инвестбанка Morgan Stanley (+2,8%) на квартальные результаты. Стоит отметить, что иной отклик инвесторы проявили к отчетности U.S. Bancorp (-1,1%).

• В промышленном секторе драйверами стали финансовые результаты железнодорожной компании CSX (+7,1%), авиаперевозчика United Continental (+8,8%) и поставщика компонентов Grainger (+11.2%)

• Среди других корпоративных событий стоит выделить решение антитрастового регулятора ЕС наложить штраф на владельца Google, Alphabet (-0,01%), а также слухи о том, что серия пиццерий Papa’s John (+4,0%) может быть поглощена Wendy’s

• Закладки новых домов в годовом выражении в июне составили 1,173 млн против 1,337 млн в мае, в то же время количество новых разрешений – сократилось с 1,301 млн до 1,273 млн

Согласно Бежевой книге ФРС, в 10 из 12 округов наблюдалась умеренная деловая активность, в одном она была слабой, еще в одном – сильная

DOW: +0,32%

DOW: +0,32%

S&P500: +0,22%

NASDAQ: -0,01%

NASDAQ: -0,01%

Pre-Market: -0,04%

Европа:

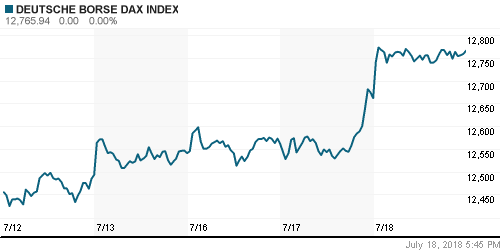

• Европейские рынки акций в среду выросли к новым локальным высотам благодаря позитивной реакции на новые публикации квартальных отчетов

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,54%.

• Почти все секторы зафиксировали положительные переоценки. На общем фоне выделился технологический сектор (+2,53%), чему в немалой степени поспособствовал поставщик телекоммуникационного оборудования Ericsson (+8,5) после сильных данных и улучшения прогноза на следующий квартал

• Акции оператора мобильной связи (+13,43%) отчитался лучше ожиданий и улучшил прогноз на весь год

• Индекс потребительских цен в Великобритании в годовом выражении составил 2,4% при прогнозе в 2,6%

• Премьер-министр Великобритании Тереза Мэй смогла избежать поражения по голосованию в парламенте в отношении своего проекта Brexit, что сократило шансы новых выборов из-за раскола в ее консервативной партии

DAX: +0,82%

FTSE 100: +0,65%

Азия:

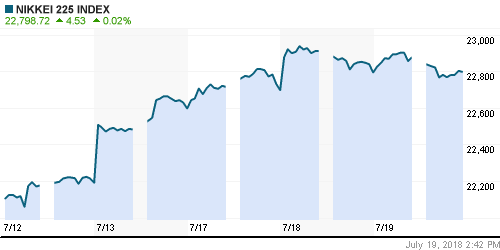

• Азиатские фондовые индексы в четверг демонстрирую преимущественно негативную динамику, утратив позитивный настрой на фоне незначительного усиления позиций Уолл-стрит

• Лучше рынка выглядит акции горнодобывающих компаний

• Акции сталелитейных компаний, в частности акции Posco (-1,7%) дешевеют на фоне анонсирования ЕС введения повышенных пошлин на импорт стали и алюминия в качестве меры защиты собственного рынка после аналогичных шагов, предпринятых администрацией Трампа

Nikkei-225 (Japan): -0,03%

Hang Seng Index (Hong Kong): -0,03%

SSE Composite Index (China): -0,54%

SSE Composite Index (China): -0,54%

Развивающиеся рынки:

BRIC: -0,36%

MSCI EM: -0,20%

MSCI Eastern Europe: -1,26%

MSCI EM Latin America: -0,40%

iShares MSCI Emerging Markets (EEM): -0,11%

Market Vectors Russia ETF (RSX): -0,96%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,63%

LUKOY – LUKOIL ADR: -0,87%

OGZPY – GAZPROM ADR: +0,10%

NILSY – NORILSK ADR: -1,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

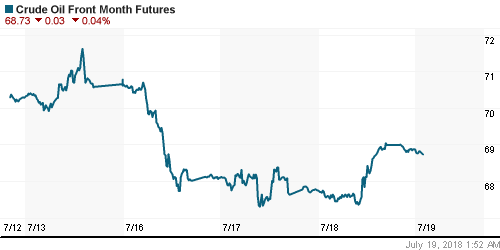

• Цены на нефть в среду выдержали удар от публикации отчета по запасам от Минэнерго США и вышли в плюс

• Стоимость барреля нефти выросла на 0,9% до $72,84 после ослабления в течение дня до минимума за три месяца в $71,19

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели выросли на 5,8 млн барр при прогнозе сокращения в 4,1 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина сократились на 3,2 млн. барр при прогнозе уменьшения на 0,7 млн барр.

• По данным Минэнерго США, добыча нефти вышла на новый суточный максимум в 11 млн барр.

• По данным СМИ, дрон, принадлежащий поддерживаемым Ираном хуситами, атаковал и нанес незначительный ущерб нефтеперерабатывающему заводу, расположенному в Саудовской Аравии

NYMEX Crude Oil (Brent) сегодня: $72,76/барр (-0,40%)

FOREX и валютный рынок:

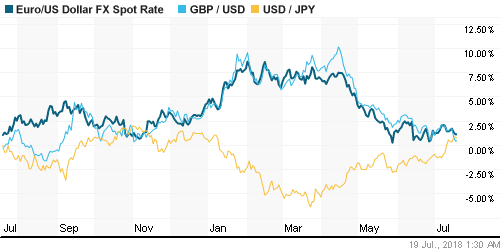

• Американский доллар в среду укрепился до трехнедельного максимума благодаря выступлению главы ФРС Пауэлла с докладом о состоянии экономики в Конгрессе

• Глава ФРС в своем выступлении понизил степень озабоченности инвестиционного сообщества во влиянии «торговой войны» и отметил, что уменьшение пошлин на продукцию из США будет благоприятно для экономики, которая находится на траектории устойчивых темпов роста

• Индекс доллара по итогам среды вырос на 0,16%, хотя в течение дня подъем превышал 0,5%

• Относительно японской йены доллар укрепился до максимума с 9 января на уровне в 113,13 йен

• Единая европейская валюта ослабла на 0,13% до $1,1644

• Переключение внимания на внутреннем валютном рынке с геополитики на происходящее на рынке энергоносителей и FOREX способствовало росту курса доллар/рубль до 63,00 руб. Евро укрепился до 73,30 руб. Слабые итогов аукционов ОФЗ указали на уязвимость национальной валюты

Ликвидность:

• В среду краткосрочные ставки на рынке МБК не претерпели изменений

MosPrime Rate (overnight): 7,43%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

16-00 Выступление управляющего ФРС Рэндала Куорлза

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, что позволило переключить внимание с «торговых войн», однако старт сезона выдался «скомканным»

• Цены на нефть ушли в пике после неожиданного возвращения поставок из Ливии, однако опасения в нехватке предложения из-за предстоящего наложения эмбарго на экспорт нефти из Ирана и локальные проблемы с добычей в Канаде и Норвегии привели к стабилизации ситуации

• На предстоящей неделе фокус внимания игроков сфокусируется на выступлении главы ФРС Пауэлла в Конгрессе во вторник и среду. Из публикации макроэкономических данных стоит выделить отчет по розничным продажам в понедельник

• Завершение встречи президентов России и США в Хельсинки может стать триггером для ослабления российской валюты, в дальнейшем диспозиция на внутреннем валютном рынке будет задаваться происходящим на рынке энергоносителей.

Технически (тренды):

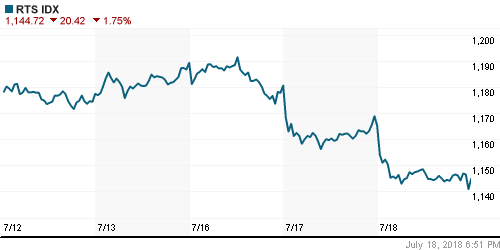

• Краткосрочно: Российский рынок акций в среду продолжил двигаться вниз, очутившись уже с открытия ниже психологического уровня в 2300 пунктов по индексу Мосбиржи и так и не решившись на его штурм. Для выправления ситуации крайне важно вернуться выше 2300 пунктов и далее стремиться пробить сопротивление на 2350 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума, однако в последние дни индикатор вернулся к тестированию этого уровня уже в роли поддержки

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Комментариев: 2

на “Сезон квартальных отчетов и выступления главы ФРС поддержали оптимизм на глобальных рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

Прикольно. Нефть вроде как прилично отскочила, а Россию всю неделю льют безоглядно. Дивидендное антиралли натуральное: до отсечек досидели, бумаги сбросили, и до свиданья, Раша.

Это просто берут нижний старт к постдивидентному ралли.