RSS статьи

RSS статьи

Ожидания

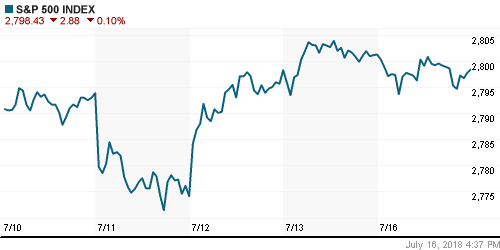

• Американский рынок акций во вторник решил не сворачивать с намеченного пути и смог выправить положение после шокирующей реакции на «сюрпризы» в отчетности Netflix, выступление главы ФРС Джерома Пауэлла на слушаниях в Конгрессе не содержало в себе какие-либо неожиданности

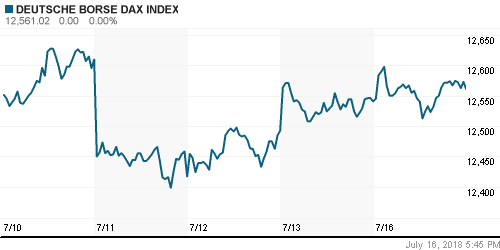

• Европейские рынки акций во вторник сохранили оптимизм благодаря получения новой порции квартальных отчетностей и не усмотрев в выступлении главы ФРС в Конгрессе ноток негатива

• Цены на нефть во вторник немного улучшили свои позиции на фоне очередной переоценки ожидаемых поставок на мировой рынок

• Переключение внимания на внутреннем валютном рынке с геополитики на происходящее на рынке энергоносителей и FOREX: способствовало росту курса доллар/рубль до 62,70 руб. Евро остался ниже 73 руб.

• ММК в I полугодии увеличил продажи на 2,1%, до 5,68 млн тонн

• Чистая прибыль Алросы по РСБУ в I полугодии выросла на 19,4%, до 52,22 млрд руб.

• Черкизово запустило завод по производству колбас в Подмосковье стоимостью 7 млрд руб.

Америка:

• Американский рынок акций во вторник решил не сворачивать с намеченного пути и смог выправить положение после шокирующей реакции на «сюрпризы» в отчетности Netflix, выступление главы ФРС Джерома Пауэлла на слушаниях в Конгрессе не содержало в себе какие-либо неожиданности

• После 14,1% просадки на новостях о резком замедлении числа подписчиков многие игроки решили добавить резко подешевевшие акции видеостримингового сервиса Netflix, которые с начала года удвоились в цене, что стало признаком устойчивости «бычьих» настроений на рынке. Это зарядило оптимизмом и другие бумаги технологического сектора (+0,8%), который наряду с сектором производителей товаров массового потребления (+0,8%) и здравоохранения (+0,5%) стал лидером роста

• Не смогли выбраться в плюс акции сектора недвижимости (-0,6%), энергетического сектора (-0,4%), телекоммуникационных (-0,4%) и коммунальных услуг (-0,1%)

• Акции лидера электронной коммерции Amazon подорожали на 1,2% на фоне увеличения показателя продаж в Prime Day

• Сезон квартальных отчетов продолжили инвестбанк Goldman Sachs (-0,2%), фармацевтический гигант Johnson & Johnson (+3,5%) и медицинский страховщик United Health (-2,6%) лучше прогнозов, однако реакция рынка оказалась неоднородной

• Глава ФРС Джером Пауэлл отметил растущие опасения бизнеса в отношении «торговых войн», однако указала на неопределенность оценки этого влияния на экономику. В то же время Пауэлл подчеркнул, что текущее положение дел в экономики позволяет продолжить постепенное повышение ключевой ставки

• Объем промпроизводства в июне увеличился на 0,6% после пересмотренного значения вниз за май с -0,1% до -0,5%

DOW: +0,22%

DOW: +0,22%

S&P500: +0,40%

NASDAQ: +0,63%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

• Европейские рынки акций во вторник сохранили оптимизм благодаря получения новой порции квартальных отчетностей и не усмотрев в выступлении главы ФРС в Конгрессе ноток негатива

• Сводный индекс крупнейших компаний региона повысился на 0,24% за счет позитивной динамики почти во всех секторах

• Сектор базовых материалов выступил лидером подъема, показав рост в 1,27%, в то же время негативную динамику продемонстрировал телекоммуникационный сектор (-1,19%) из-за падения акций оператора Telenor, которые подешевели почти на 4% на фоне заключения сделки между Telia и TDC, что усилит конкуренцию на «домашнем» рынке

• Акции металлургической компании Thyssenkrupp подскочили в цене почти на 9% после ухода главы компании из-за давления акционеров

DAX: +0,80%

FTSE 100: +0,34%

Азия:

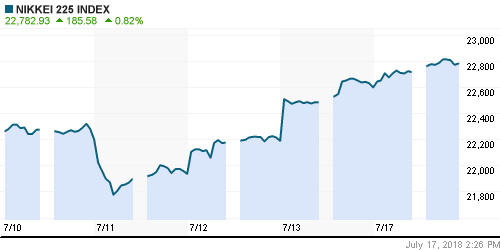

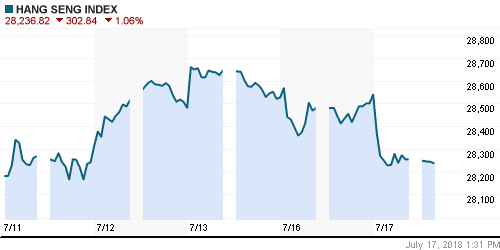

• Азиатские фондовые индексы в среду растут, отражая оптимизм Уолл-стрит после выступления главы ФРС Пауэлла перед членами Палаты представителей Конгресса

• Лучше рынка выглядят акции технологического сектора и автопроизводителей, энергетический сектор демонстрирует смешанную динамику

Nikkei-225 (Japan): +0,64%

Hang Seng Index (Hong Kong): -0,03%

SSE Composite Index (China): +0,23%

Развивающиеся рынки:

BRIC: -0,14%

BRIC: -0,14%

MSCI EM: +0,13%

MSCI Eastern Europe: -0,91%

MSCI EM Latin America: +1,34%

iShares MSCI Emerging Markets (EEM): +0,73%

Market Vectors Russia ETF (RSX): -0,14%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,78%

LUKOY – LUKOIL ADR: -0,06%

OGZPY – GAZPROM ADR: -1,94%

NILSY – NORILSK ADR: -1,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

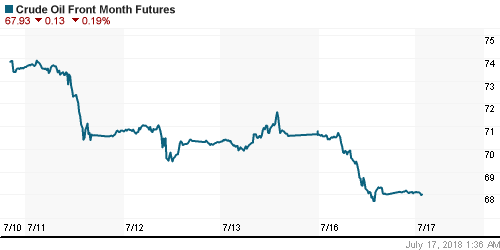

• Цены на нефть во вторник немного улучшили свои позиции на фоне очередной переоценки ожидаемых поставок на мировой рынок

• Стоимость барреля нефти марки Brent повысилась на 0,7% до $72,33 после падения на 4,6% по итогам понедельника

• Поставки из Венесуэлы в ближайшее время могут сократиться на 700 тыс. барр/сутки по причине ремонтных работ на инфраструктурных объектах

• По оценкам Минэнерго США производство сланцевой нефти на семи крупнейших месторождениях в августе возрастет на 143 тыс. барр/сутки до рекорда в 7,47 млн барр/сутки

• По данным Американского института нефти, запасы сырой нефти по итогам прошлой недели увеличились на 629 тыс. барр. при прогнозе их резкого сокращения

NYMEX Crude Oil (Brent) сегодня: $71,67/барр (+0,09%)

FOREX и валютный рынок:

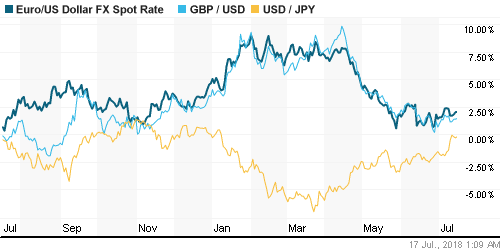

• Американский доллар во вторник укрепился против ведущих валют после позитивной оценки экономики, данной главой ФРС Джерома Пауэлла на слушаниях в Конгрессе, который не придал большого веса торговым спорам на текущий момент

• Индекс доллара вырос на 0,48%

• Единая европейская валюта ослабла против доллара на 0,42% до $1,166, а японская йена – на 0,5% до 112,84 йен за доллар

• Британский фунт стерлингов подешевел относительно доллара на 0,88% после отсутствия ускорения роста зарплат как фактора ужесточения монетарной политики и на фоне растущего раскола в партии консерваторов из-за позиции премьера Мэй в отношении Brexit

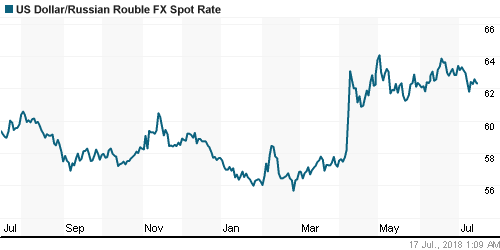

• Переключение внимания на внутреннем валютном рынке с геополитики на происходящее на рынке энергоносителей и FOREX: способствовало росту курса доллар/рубль до 62,70 руб. Евро остался ниже 73 руб.

Ликвидность:

• Во вторник краткосрочные ставки на рынке МБК не претерпели изменений

MosPrime Rate (overnight): 7,43%

Экономический календарь (время мск.):

11-30 Индекс потребительских цен в Великобритании, г/г

11-30 Индекс цен производителей Великобритании на выходе, м/м

12-00 Индекс потребительских цен в еврозоне, финал, г/г

15-30 Число выданных разрешений на строительство нового дома в США

15-30 Число закладок новых домов в США

18-00 Выступление председателя ФРС США Джерома Пауэлла

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Бежевая книга ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, что позволило переключить внимание с «торговых войн», однако старт сезона выдался «скомканным»

• Цены на нефть ушли в пике после неожиданного возвращения поставок из Ливии, однако опасения в нехватке предложения из-за предстоящего наложения эмбарго на экспорт нефти из Ирана и локальные проблемы с добычей в Канаде и Норвегии привели к стабилизации ситуации

• На предстоящей неделе фокус внимания игроков сфокусируется на выступлении главы ФРС Пауэлла в Конгрессе во вторник и среду. Из публикации макроэкономических данных стоит выделить отчет по розничным продажам в понедельник

• Завершение встречи президентов России и США в Хельсинки может стать триггером для ослабления российской валюты, в дальнейшем диспозиция на внутреннем валютном рынке будет задаваться происходящим на рынке энергоносителей.

Технически (тренды):

• Краткосрочно: Российский рынок акций во вторник обновил минимумы концовки предыдущей недели, не удержавшись выше 2310 пунктов по индексу Мосбиржи, что бросило тень на его не только кратко- но и среднесрочные перспективы. Для выправления ситуации крайне важно вернуться выше 2310 пунктов и далее стремиться пробить сопротивление на 2350 пунктах.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Рынки акций сохраняют настрой на рост после позитивной оценки экономики, данной главой ФРС Джерома Пауэлла на слушаниях в Конгрессе, который не придал большого веса торговым спорам на текущий момент”

Подписка на комментарии к этому посту по Atom/RSS.