RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в понедельник застыл в ожидании выступления главы ФРС Пауэлла в Конгрессе с полугодовым докладом о состоянии экономики, проигнорировав разочаровывающий блок макростатистики из Китая

• Европейские рынки акций в понедельник отразили осторожный пессимизм после данных, которые указали на замедление экономики КНР

• МВФ оставил без изменения апрельский прогноз роста мировой экономики в 2018-2019 гг., который составляет 3,9% за два года, однако признал рост рисков для перспектив развития мировой экономики

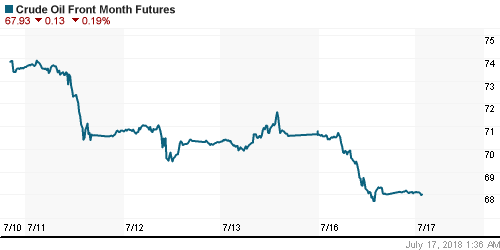

• Цены на нефть рухнули в понедельник, получив удар под дых от комментариев главы Минфина США, который выступил выразителем более мягкой линии Вашингтона в отношении Тегерана

• Министр финансов США Мнучин сообщил, что некоторые импортеры могут получить освобождение от введенных санкций против Ирана, предполагающие полный запрет на покупки иранской нефти по причине нежелания серьезным образом нарушать глобальный баланс спроса и предложения

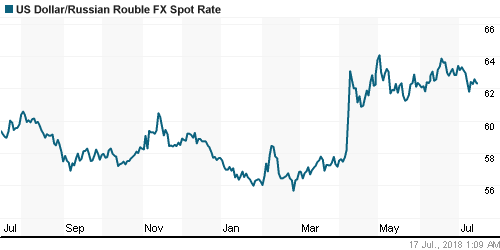

• Геополитическая победа президента РФ Владимира Путина по итогам переговоров с лидером США Трампом, как это было преподнесено СМИ, позволило рублю получить иммунитет к распродажам на рынке энергоносителей: доллар и евро немного подешевели до 62,30 руб. и 73,0 руб. соответственно

• Президент РФ Путин назвал успешными и полезными переговоры с Трампом

• Президент РФ Путин: трудности в отношениях РФ-США не имеют объективных причин

• Президент РФ Путин заявил о готовности России продлить транзит газа через Украину

• Выручка ритейлера Детский мир во II квартале выросла на 14,6%, до 24,1 млрд руб.

• Росприроднадзор обвинил ММК в нанесении ущерба экологии на 3,2 млрд рублей

• Русснефть ввела газопровод с Тагринского месторождения мощностью 0,7 млрд куб. м

• Газпром за 6,5 месяцев увеличил добычу газа на 8,5%, экспорт – на 5,8%

Америка:

• Американский рынок акций в понедельник застыл в ожидании выступления главы ФРС Пауэлла в Конгрессе с полугодовым докладом о состоянии экономики, проигнорировав разочаровывающий блок макростатистики из Китая

• Яркие движения имели место в энергетическом (-1,2%) и финансовом (+1,8%) секторе. Первый чутко отреагировал на обрушение цен на нефть на фоне смягчения позиции Белого дома в отношении санкций против Ирана. Второй «проснулся» на фоне сильной отчетности Bank of America (+4,3%)

• Дополнительную устойчивость рынку придали сектор циклических потребительских товаров (+0,2%) и сектор телекоммуникационных услуг (+0,5%)

• Розничные продажи в июне выросли на 0,5% в рамках ожиданий, показатель за май был улучшен с 0,8% до 1,3%

• Индекс производственной активности в зоне ответственности ФРБ Нью-Йорка в июле опустился с 25,0 п. до 22,6 п.

• Товарно-материальные запасы в мае повысились на 0,4% после роста на 0,3% месяцем ранее

DOW: +0,18%

DOW: +0,18%

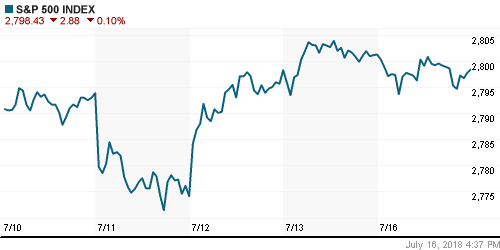

S&P500: -0,10%

S&P500: -0,10%

NASDAQ: -0,26%

Pre-Market: -0,05%

Pre-Market: -0,05%

Европа:

• Европейские рынки акций в понедельник отразили осторожный пессимизм после данных, которые указали на замедление экономики КНР

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,25%

• Наиболее уязвимыми к ухудшению рыночной конъюнктуры стали секторы автопроизводителей и базовых материалов

• Котировки акций Deutsche Bank улетели вверх более, чем на 7% после того, как крупнейший банк Германии порадовал финансовыми показателями за минувший квартал выше рыночных ожиданий

• Управляющий Бундесбанком Йен Вайндманн сообщил о возросших рисках замедления экономики ввиду политических факторов и рисков торговой войны.

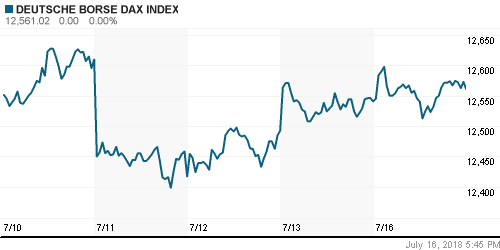

DAX: +0,16%

FTSE 100: -0,80%

Азия:

• Азиатские фондовые рынки во вторник продолжают отыгрывать вчерашние данные из Китая, которые свидетельствовали о замедлении темпов роста второй экономики мира, а также сохраняют осторожность в преддверии выступления главы ФРС Пауэлла в Конгрессе

• Слабее рынка выглядят акции нефтяного сектора, лучше рынка – акции автопроизводителей

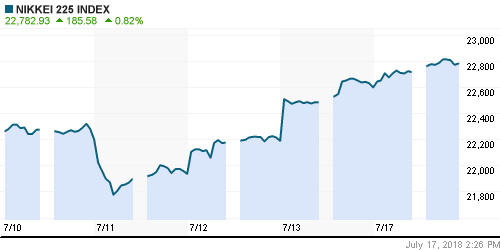

Nikkei-225 (Japan): +0,83%

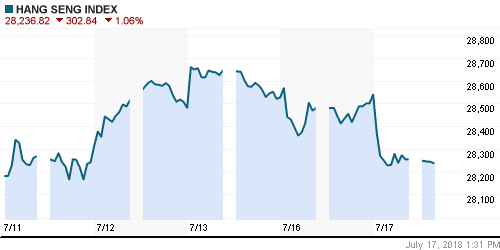

Hang Seng Index (Hong Kong): -1,07%

SSE Composite Index (China): -1,02%

Развивающиеся рынки:

BRIC: -0,42%

MSCI EM: -0,50%

MSCI Eastern Europe: -0,87%

MSCI EM Latin America: +0,03%

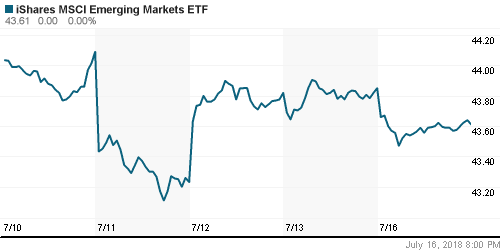

iShares MSCI Emerging Markets (EEM): -0,55%

Market Vectors Russia ETF (RSX): +0,09%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,55%

LUKOY – LUKOIL ADR: -0,49%

OGZPY – GAZPROM ADR: +0,43%

NILSY – NORILSK ADR: -1,37%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть рухнули в понедельник, получив удар под дых от комментариев главы Минфина США, который выступил выразителем более мягкой линии Вашингтона в отношении Тегерана

• Министр финансов США Мнучин сообщил, что некоторые импортеры могут получить освобождение от введенных санкций против Ирана, предполагающие полный запрет на покупки иранской нефти по причине нежелания серьезным образом нарушать глобальный баланс спроса и предложения

• Стоимость барреля нефти марки Brent рухнула на 4,5% ниже $72, хотя в течение дня котировки уходили еще ниже вплоть до $71,52, которые в последний раз наблюдались три месяца назад

• Шестидневная забастовка рабочих на платформах Shell в Северном море в понедельник была прекращена

• Разочаровывающие данные из Китая отправили цены на медь (-0,4%) и никель (-2,4%) в зону негативных значений, цены на алюминий (+1,2%) сняли свою локальную перепроданность

• Цены на золото продолжили цепляться за уровень в $1240/унцию на фоне ослабления доллара и корректировки спроса на риск

NYMEX Crude Oil (Brent) сегодня: $71,83/барр (+0,07%)

FOREX и валютный рынок:

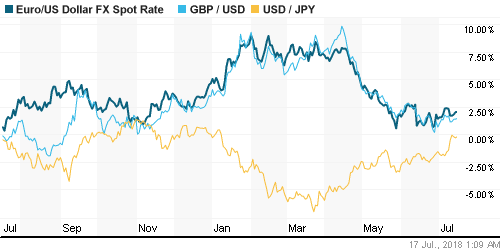

• Американский доллар понедельник решил ослабить напор после выдающейся в рамках последнего месяца пятидневки в ожидании выступления главы ФРС Пауэлла на Капитолийском холме

• Индекс доллара потерял четверть процента, усилив пятничные темпы ослабления в 0,1%. Сильные макроданные вызвали краткосрочное и неустойчивое укрепление

• Розничные продажи в июне выросли на 0,5% в рамках ожиданий, показатель за май был улучшен с 0,8% до 1,3%

• Единая европейская валюта подорожала на 0,23% до $1,1712, хотя глава Бундесбанка Йенс Вайдманн обрисовал не самую радужную картину происходящего в экономике в рамках выступления перед членами кабинета министров Германии

• Геополитическая победа президента РФ Владимира Путина по итогам переговоров с лидером США Трампом, как это было преподнесено СМИ, позволило рублю получить иммунитет к распродажам на рынке энергоносителей: доллар и евро немного подешевели до 62,30 руб. и 73,0 руб. соответственно

Ликвидность:

• Уплата страховых взносов в понедельник спровоцировала резкое повышение краткосрочных ставок на денежном рынке.

MosPrime Rate (overnight): 7,43%

Экономический календарь (время мск.):

11-00 Выступление управляющего Банка Англии Марка Карни

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

11-30 Прогноз ВВП Великобритании от NIESR

13-00 Индекс настроений в деловых кругах Германии ZEW

16-15 Объём промышленного производства в США

17-00 Выступление председателя ФРС США Джерома Пауэлла

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, что позволило переключить внимание с «торговых войн», однако старт сезона выдался «скомканным»

• Цены на нефть ушли в пике после неожиданного возвращения поставок из Ливии, однако опасения в нехватке предложения из-за предстоящего наложения эмбарго на экспорт нефти из Ирана и локальные проблемы с добычей в Канаде и Норвегии привели к стабилизации ситуации

• На предстоящей неделе фокус внимания игроков сфокусируется на выступлении главы ФРС Пауэлла в Конгрессе во вторник и среду. Из публикации макроэкономических данных стоит выделить отчет по розничным продажам в понедельник

• Завершение встречи президентов России и США в Хельсинки может стать триггером для ослабления российской валюты, в дальнейшем диспозиция на внутреннем валютном рынке будет задаваться происходящим на рынке энергоносителей.

Технически (тренды):

• Краткосрочно: Российский рынок акций в понедельник решил перенести интригу в вопросе возвращения к историческим максимумам на более отдаленный срок. Был закрыт вверх ценовой разрыв и с диапазона в 2320-2330 пунктов по индексу Мосбиржи к концу дня последовал отскок. Для возврата к историческим максимум индекс Мосбиржи должен проскочить сопротивление гэпа от 11 июля в 2355-2362 пунктов. Текущая диспозиция на рынке дает для этого хорошие шансы.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Мировые рынки занимают выжидательные позиции в преддверии выступления главы ФРС Пауэлла и свежих квартальных отчетов”

Подписка на комментарии к этому посту по Atom/RSS.