RSS статьи

RSS статьи

Ожидания

• Американские рынки акций в пятницу не утратили позитив предыдущего дня, однако достижения оказались скромными, как и объемы торгов

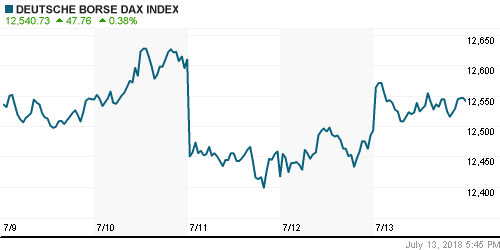

• Европейские рынки акций в пятницу зафиксировали слабый прирост благодаря оптимизму на Уолл-стрит и позитивным корпоративным событиям

• Темпы роста китайской экономики во II кв. по предварительным данным замедлились с 6,8% до 6,7%, что соответствовало ожиданиям, также как и объем розничных продаж за июнь (9,0% г/г), однако объем промпроизводства вырос лишь на 6,0%, в то время как аналитики прогнозировали замедление темпов роста показателя с 6,8% до 6,5%

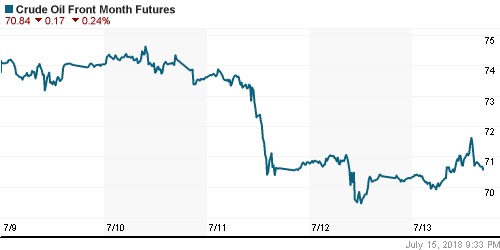

• Цены на нефть в пятницу продолжили восстановление после резкого падения на возобновлении поставок из Ливии благодаря забастовкам рабочих на месторождениях Норвегии и Ирака

• В Ираке был заблокирован доступ к портовой инфраструктуре города Басра из-за действий протестующих, которые потребовали от властей новых рабочих мест

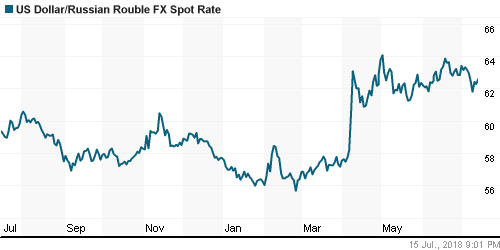

• Российский рубль исчерпал эффект от возвращения нерезидентов на аукционы ОФЗ и фондовый рынок – невзирая на приостановку укрепления доллара на FOREX и рост цен на нефть рубль ослаб против доллара до 62,45 руб., против евро – до 73,15 руб.

• Набсовет Алроса одобрил покупку 10% акций Алроса – Нюрба за 12 млрд руб.

• Прибыль ВТБ за полгода составит 95-100 млрд руб.

• НЛМК во II квартале увеличила выпуск стали на 6%, продажи – на 4%

• ФСК снизила совокупный долг на 20 млрд руб., досрочно погасив облигации сроком до 2023 г.

• ВТБ ожидает прибыль по МСФО в I полугодии на уровне 95-100 млрд руб. – Костин

Америка:

• Американские рынки акций в пятницу не утратили позитив предыдущего дня, однако достижения оказались скромными, как и объемы торгов

• Сезон квартальных отчетов стартовал в целом неплохо: Citigroup, JPMorgan Chase отчитались лучше ожиданий, Wells Fargo разочаровал – однако в виду негативных тенденций на долговом рынке акции трех кредитных организаций зафиксировали потери в пределах 0,5-2,2% на фоне понижения сектора в целом в 0,5%

• Лучше рынка в секторальном разрезе выглядели акции промышленных, энергетических компаний, а также производителей товаров массового потребления, которые в среднем укрепили позиции на 0,6%

• Из корпоративных новостей стоит отметить новость о желании Amazon (+0,9%) проникнуть на рынок свитчей, что является экзистенциальной угрозой для лидера рынка Cisco Systems, чьи акции обвалились на 4,1%

• Телекоммуникационный сектор (-0,8%) оказался под прессом снижения акций AT&T (-1,7%) на фоне апелляции министерства юстиции на выигранное компанией дело о поглощении Time Warner

• Предварительное значение индекса потребительских настроений от Мичиганского университета в июле сократился с 98,2 п. до 97,1 п.

DOW: +0,38%

DOW: +0,38%

S&P500: +0,11%

NASDAQ: +0,03%

NASDAQ: +0,03%

Pre-Market: +0,03%

Европа:

• Европейские рынки акций в пятницу зафиксировали слабый прирост благодаря оптимизму на Уолл-стрит и позитивным корпоративным событиям

• Сводный индекс крупнейших компаний региона повысился на 0,17%

• Промышленный сектор (+0,7%) выбился в лидеры благодаря акциям рекрутментовой компании Hays (+8,57%) благодаря улучшению прогноза выше рыночных ожиданий, на другом полюсе расположился телекоммуникационный сектор (-0,93%)

DAX: +0,38%

FTSE 100: +0,14%

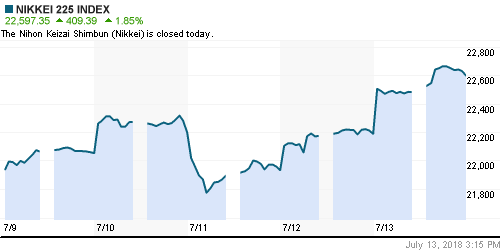

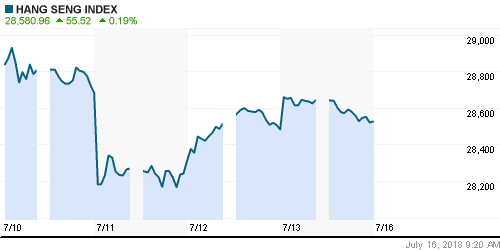

Азия:

• Азиатские фондовые рынки в понедельник переходят в коррекционный дрейф после публикации разочаровывающих данных из Поднебесной

• Темпы роста китайской экономики во II кв. по предварительным данным замедлились с 6,8% до 6,7%, что соответствовало ожиданиям, также как и объем розничных продаж за июнь (9,0% г/г), однако объем промпроизводства вырос лишь на 6,0%, в то время как аналитики прогнозировали замедление темпов роста показателя с 6,8% до 6,5%

• Торги на японском фондовом рынке не проводятся в связи с официальным праздником

• Слабее рынка выглядят акции банков, лучше рынка – акции автопроизводителей и технологических компаний

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -0,13%

Hang Seng Index (Hong Kong): -0,13%

SSE Composite Index (China): -0,55%

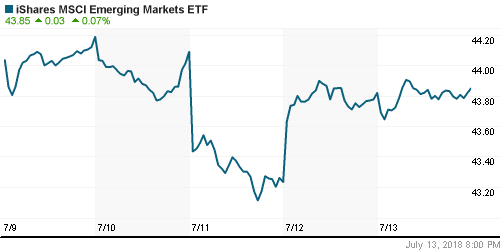

Развивающиеся рынки:

BRIC: +0,25%

MSCI EM: +0,50%

MSCI Eastern Europe: +0,93%

MSCI EM Latin America: +0,36%

iShares MSCI Emerging Markets (EEM): +0,07%

Market Vectors Russia ETF (RSX): -0,05%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,11%

LUKOY – LUKOIL ADR: +1,22%

OGZPY – GAZPROM ADR: +0,54%

NILSY – NORILSK ADR: +0,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу продолжили восстановление после резкого падения на возобновлении поставок из Ливии благодаря забастовкам рабочих на месторождениях Норвегии и Ирака

• Баррель нефти марки Brent подорожал на 1,5% до $75,6

• Сотни рабочих на месторождении Knarr в Норвегии с добычей в 23,9 тыс. барр/сутки прервали работу, не согласившись с условиями пересмотра заработной платы

• В Ираке был заблокирован доступ к портовой инфраструктуре города Басра из-за действий протестующих, которые потребовали от властей новых рабочих мест

• ОПЕК+ и после 2018 г. сможет регулировать рынок нефти – глава Минэнерго РФ

• Соглашение ОПЕК+ выполнило задачу по балансировке рынка, излишки нефти ушли – глава Минэнерго США Новак

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели осталось без изменений на уровне 863 единиц

• На рынке промышленных металлов никель подешевел почти на 2%, в то время как медь и алюминий зафиксировали околонулевые изменения

• Цены на золото отскочили от $1240/унцию, однако рост фондовых рынков и укрепление доллара делают этот отскок «техническим»

NYMEX Crude Oil (Brent) сегодня: $74,91/барр (+0,07%)

FOREX и валютный рынок:

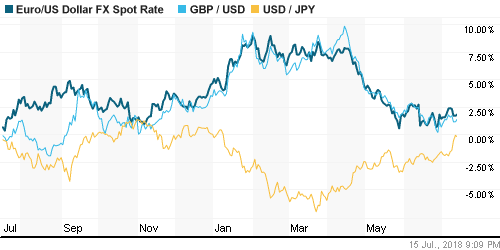

• Американский доллар в пятницу откатил от двухнедельных пиков на фоне сигналов возможной разрядки в торговых спорах США и Китая

• Индекс доллара по итогам пятницы понизился на 0,07%

• Японская йена укрепилась на 0.2% до 112,30 йен за доллар после ослабления ранее к шестимесячному пику на уровне в 112,79 йен за доллар

• Единая европейская валюта была продавлена до минимума за девять последних торговых сессий в $1,161, прежде чем отскочить к исходному уровню в $1,168

• Российский рубль исчерпал эффект от возвращения нерезидентов на аукционы ОФЗ и фондовый рынок – невзирая на приостановку укрепления доллара на FOREX и рост цен на нефть рубль ослаб против доллара до 62,45 руб., против евро – до 73,15 руб.

Ликвидность:

• Перед выходными краткосрочные ставки на рынке МБК остались без изменений

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

15-30 Розничные продажи в США

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

17-00 Товарно-материальные запасы компаний США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций вышли на новые локальные высоты благодаря позитивным ожиданиям от публикаций квартальных отчетов, что позволило переключить внимание с «торговых войн», однако старт сезона выдался «скомканным»

• Цены на нефть ушли в пике после неожиданного возвращения поставок из Ливии, однако опасения в нехватке предложения из-за предстоящего наложения эмбарго на экспорт нефти из Ирана и локальные проблемы с добычей в Канаде и Норвегии привели к стабилизации ситуации

• На предстоящей неделе фокус внимания игроков сфокусируется на выступлении главы ФРС Пауэлла в Конгрессе во вторник и среду. Из публикации макроэкономических данных стоит выделить отчет по розничным продажам в понедельник

• Завершение встречи президентов России и США в Хельсинки может стать триггером для ослабления российской валюты, в дальнейшем диспозиция на внутреннем валютном рынке будет задаваться происходящим на рынке энергоносителей.

Технически (тренды):

• Краткосрочно: Российский рынок акций сделал заявку на возвращение на к историческим максимумам. Вновь гэп, на этот раз вверх и движение к гэпу от 11 июля в 2355-2362 пунктов по индексу Мосбиржи. Поддержки расположены на 2326 и 2310 пунктов.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Для развития растущей тенденции индекс Мосбиржи должен закрепляться выше сопротивления в 2360 пунктов, без этого вероятен откат к 2300 пунктам с шансами возвращения к 2200 пунктам.

Нет комментариев

на “Разочаровывающие данные из Китая могут отправить рынки акций в коррекционный дрейф”

Подписка на комментарии к этому посту по Atom/RSS.