RSS статьи

RSS статьи

Ожидания

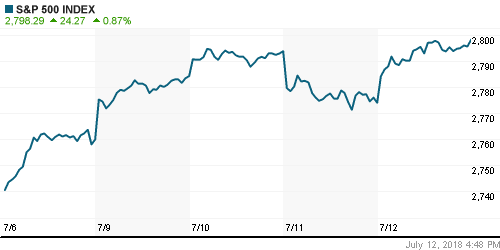

• Американский рынок акций в четверг оправился от потерь предыдущего дня благодаря сильным ожиданиям в отношении стартующего сезона квартальных отчетов и сигналов того, что в Вашингтон готов к переговорам с Пекином для урегулирования торговых споров

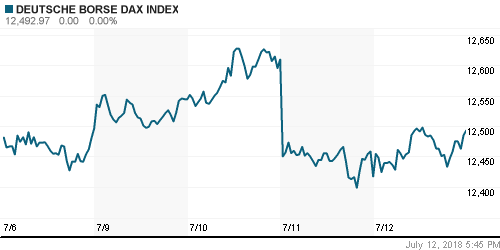

• Европейские рынки акций в четверг повысились на смягчении опасений в отношении негативной спирали обмена ударами США и Китая в торговой войне

• Министр финансов США Стивен Мнучин заявил о том, что переговоры с Китаем могут быть возобновлены в случае готовности Пекина к «серьезным усилиям» по изменению сложившегося порядка вещей. Министр торговли Китая в свою очередь заявил о том, что кулуарно диалог между двумя странами с момента его публичного срыва не проводился

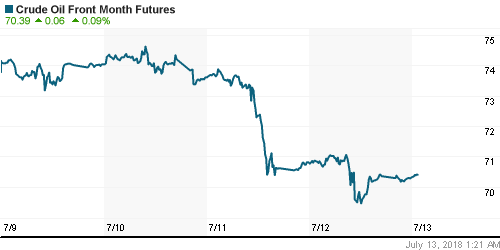

• Цены на нефть в четверг приходили в себя после крупнейшего за последние три года снижения на фоне возобновления поставок из Ливии

• Президент США Дональд Трамп намерен дождаться от Ирана просьбы о сделке с Вашингтоном.

• Исполнение сделки ОПЕК+ в июне упало до 120% за счет роста добычи Саудовской Аравии

• МЭА ожидает падения экспорта нефти из Ирана из-за санкций более чем на 1,2 млн барр./сутки

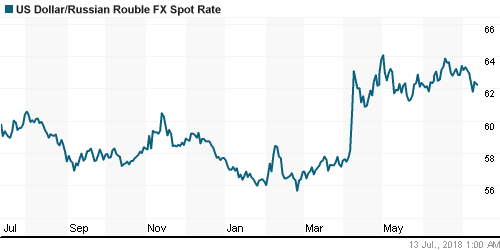

• Восстановление цен на нефть и рост ставок на денежном рынке выступили заслоном против доллара на внутреннем валютном рынке – доллар продолжил оцениваться в 62,3 руб., евро подешевел до 72,6 руб.

• Трамп оставил открытой возможность признания Крыма в составе РФ

• Альфа-банк открыл Русгидро кредитную линию на 10 млрд руб.

• Геннадий Тимченко перевел 19,2% акций Новатэка на баланс своей компании «Эна Инвест»

• Дикси начинает процедуру принудительного выкупа акций

Америка:

• Американский рынок акций в четверг оправился от потерь предыдущего дня благодаря сильным ожиданиям в отношении стартующего сезона квартальных отчетов и сигналов того, что в Вашингтон готов к переговорам с Пекином для урегулирования торговых споров

• Инвесторы предпочли сфокусировать внимание на технологическом секторе (+1,8%), в первую очередь на акциях наиболее капитализированных компаний, что подтолкнуло индекс Nasdaq к новому историческому рекорду. Акции чипмейкеров сдержали подъем сектора из-за пикирования акций Broadcom (-13,7%), который после неудачи с поглощением Qualcomm решил приобрести производителя софта CA Tech за $18,9 млрд.

• Следом за технологическим сектором в порядке лидерства расположились акции промышленных компаний и здравоохранения, которые в среднем прибавили в цене по 1,1%

• Слабее рынка выглядел финансовый сектор (+0,2%), где сказалось сокращение спреда между доходностями «коротких» и «длинных» бумаг до минимума с 2007 года, а также «защитный» сектор товаром массового потребления (-0,1%)

• Потребительские цены в мае в годовом выражении выросли на 2,9% по сравнению с 2,8% в мае, стержневой показатель возрос на 2,3% после 2,2% месяцем ранее

• Количество первичных обращений за пособием по безработице по итогам прошлой недели составило 214 тыс. после 225 тыс. на предыдущей

DOW: +0,91%

DOW: +0,91%

S&P500: +0,87%

NASDAQ: +1,39%

Pre-Market: +0,30%

Европа:

• Европейские рынки акций в четверг повысились на смягчении опасений в отношении негативной спирали обмена ударами США и Китая в торговой войне

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,8%

• Сектор медиа оказался в центре внимания после получения одобрения от правительства Великобритании на покупку 21st Century Fox на поглощение ТВ-платформы Sky (+3,4%)

• Сектор здравоохранение получил позитивную переоценку благодаря позитивным комментариям и улучшению прогноза финансовых показателей фармацевтической компанией Gerresheimer (+7,6%)

DAX: +0,61%

FTSE 100: +0,78%

Азия:

• Азиатские фондовые рынки в пятницу откликаются на улучшение настроений заокеанских «коллег», также отражая ожидания перехода трений США и Китая по торговым вопросам в конструктивное русло

• Министр финансов США Стивен Мнучин заявил о том, что переговоры с Китаем могут быть возобновлены в случае готовности Пекина к «серьезным усилиям» по изменению сложившегося порядка вещей. Министр торговли Китая в свою очередь заявил о том, что кулуарно диалог между двумя странами с момента его публичного срыва не проводился

• В секторальном разрезе наилучшую динамику показывают акции циклических потребительских товаров

• Согласно данным таможенной статистики Китая, экспорт из страны в годовом выражении в июне вырос на 11,3%, импорт – на 14,1%, что не помешало формированию нового рекордного профицита в торговле с США на уровне $28,97 млрд.

Nikkei-225 (Japan): +2,15%

Hang Seng Index (Hong Kong): +0,58%

SSE Composite Index (China): -0,12%

SSE Composite Index (China): -0,12%

Развивающиеся рынки:

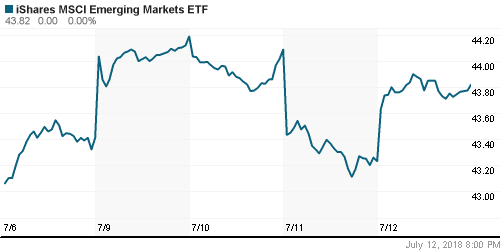

BRIC: +1,08%

MSCI EM: +0,52%

MSCI Eastern Europe: -0,68%

MSCI EM Latin America: +0,81%

iShares MSCI Emerging Markets (EEM): +1,36%

Market Vectors Russia ETF (RSX): +1,25%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,27%

LUKOY – LUKOIL ADR: -0,07%

LUKOY – LUKOIL ADR: -0,07%

OGZPY – GAZPROM ADR: +0,88%

NILSY – NORILSK ADR: +0,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг приходили в себя после крупнейшего за последние три года снижения на фоне возобновления поставок из Ливии

• Баррель нефти марки Brent подорожал на 1,1% до $74,2

• Государственная нефтяная компания Ливии сообщила о возобновлении работы четырех экспортных терминалов, которые вернут на рынок порядка 850 тыс. барр/сутки

• Международное энергетическое агентство предупредило о потенциальном сокращении резервных мощностей на рынке из-за санкций против Ирана

• Международное энергетическое агентство ожидает падения экспорта нефти из Ирана из-за санкций более чем на 1,2 млн барр./сутки

• Исполнение сделки ОПЕК+ в июне упало до 120% за счет роста добычи Саудовской Аравии

• Президент США Дональд Трамп намерен дождаться от Ирана просьбы о сделке с Вашингтоном.

• На рынке промышленных металлов ситуация стабилизировалась после резких продаж накануне, алюминий продолжил дешеветь

• Цены на золото отскочили от $1240/унцию, однако рост фондовых рынков и укрепление доллара делают этот отскок «техническим»

NYMEX Crude Oil (Brent) сегодня: $74,27/барр (-0,21%)

FOREX и валютный рынок:

• Американский доллар в четверг продолжил свое наступление на международном валютном рынке, получив поддержку от инфляционных данных

• Потребительские цены в мае в годовом выражении выросли на 2,9% по сравнению с 2,8% в мае, стержневой показатель возрос на 2,3% после 2,2% месяцем ранее

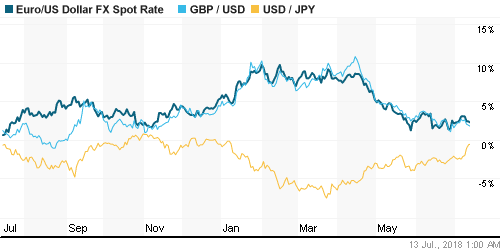

• Улучшение риск-аппетитов в преддверии старта сезона квартальных отчетов способствовало продолжению «ралли» доллара против японской йены, которая ослабла до нового минимума за полгода на уровне в 112,47

• Индекс доллара, прибавив 0,15%, вышел на новые максимумы с 3 июля

• Единая европейская валюта зафиксировала незначительные потери против доллара, оставшись вблизи 1,167

• Восстановление цен на нефть и рост ставок на денежном рынке выступили заслоном против доллара на внутреннем валютном рынке – доллар продолжил оцениваться в 62,3 руб., евро подешевел до 72,6 руб.

Ликвидность:

• В преддверии уплаты страховых взносов процентные ставки на рынке МБК в четверг существенно возросли

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

18-00 Доклад ФРС США о монетарной политике

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций спокойно отреагировали на фактический старт «торговой войны» между США и Китаем, ощутив фиксацию прибыли по «коротким» позициям по факту сбывшихся ожиданий. Улучшению настроений также способствовало готовность президента Трампа начать дискуссию с представителями ЕС по пошлинам на импорт автомобилей

• Цены на нефть сняли локальный перегрев после неожиданного роста коммерческих запасов в США и слухах об отмене IPO Saudi Aramco, однако в виду сокращения поставок из Ливии, Канады и опасениях, что угрозы Вашингтона о введении санкций против тех, кто продолжит закупки нефти у Ирана с 4 июня, окажут существенный урон экспорту из этой страны могут подтолкнуть цены вверх на текущей неделе

• На предстоящей неделе фокус внимания игроков сместится на данные по потребительской инфляции в четверг и на предстоящий старт сезона квартальных отчетов в пятницу. Также на исходе недели будет представлен полугодовой доклад по экономике, который в дальнейшем представит глава ФРС Пауэлл на слушаниях в Конгрессе.

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций вновь открылся с гэпом вниз и пробил поддержку на 2330 пунктах по индексу Мосбиржи, продлив коррекцию до 2310 пунктов. Сформированный накануне гэп на 2355-2362 пунктов может быть гэпом на излете и может ознаменовать собой завершение растущей тенденции. По характеру предстоящего отскока можно будет оценить шансы его закрытия и среднесрочные перспективы

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки акций продолжают делать упор на квартальные отчеты и надеются на переговоры США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.