RSS статьи

RSS статьи

Ожидания

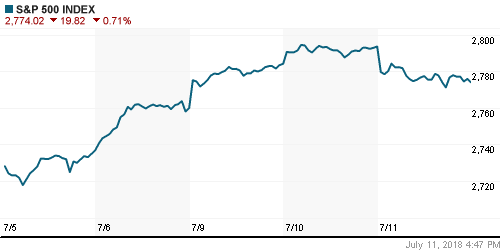

• Американский рынок акций в среду не смог продлить победную серию до пяти дней по причине появления новых подробностей того, как власти США намерены исправить положение во внешней торговле с Китаем за счет введения повышенных пошлин на товары из КНР

• Министерство торговли США сообщило о том, что в ближайшие два месяца будет уточняться список товаров из КНР объемом в $200 млрд, на которые будет распространена 10%-ная пошлина

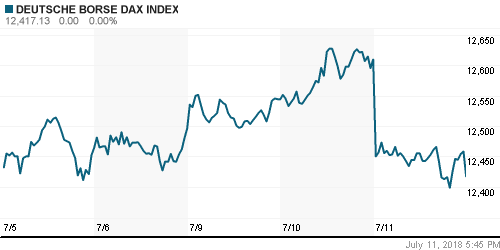

• Европейские рынки акций в среду резко упали, не сумев найти контраргументов против готовности США пойти на новые меры в отношении сокращения дефицита во внешней торговле с Китаем

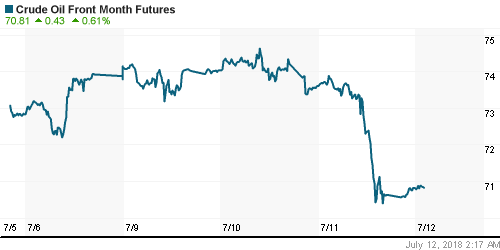

• Цены на нефть в среду перешли в режим свободного падения в результате комбинации сразу нескольких «медвежьих» факторов, несмотря на резкое сокращение запасов сырой нефти по данным Минэнерго США

• По сообщения государственной нефтяной компании Ливии экспорт из страны в ближайшее время возобновится – ранее добыча в этой стране сократилась с 1,28 млн барр/сутки до 527 тыс. барр/сутки

• Согласно данным ОПЕК, добыча нефти в нефтяном картеле в июне возросла на 173 тыс. барр/сутки до 32,33 млн барр/сутки за счет прироста Саудовской Аравии на 405 тыс. барр/сутки, что нивелировало потери в Венесуэле, Ливии и Анголе

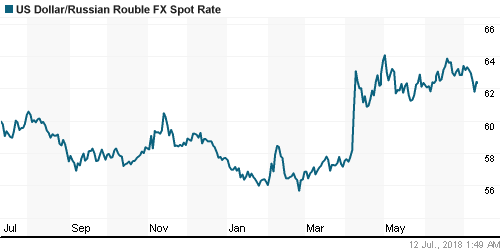

• Резкое ухудшение конъюнктуры на рынке энергоносителей заставило российский рубль ослабить свои аппетиты в стремлении отыграть назад понесенные ранее потери на фоне возврата иностранцев на аукционы по размещению ОФЗ – в четверг утром доллар подорожал до 62,3 руб., евро стоит 72,75 руб.

• Новатэк в I полугодии увеличил добычу газа на 3,2% до 32,93 млрд. куб. м.

Америка:

• Американский рынок акций в среду не смог продлить победную серию до пяти дней по причине появления новых подробностей того, как власти США намерены исправить положение во внешней торговле с Китаем за счет введения повышенных пошлин на товары из КНР

• Министерство торговли США сообщило о том, что в ближайшие два месяца будет уточняться список товаров из КНР объемом в $200 млрд, на которые будет распространена 10%-ная пошлина

• Роль аутсайдера досталась энергетическому сектору (-2,2%), который не мог не отреагировать на резкое снижение цен на рынке энергоносителей под влиянием сразу нескольких негативных факторов

• Чувствительные к изменению вектора международной торговли США акции базовых материалов (-1,7%) и промышленного сектора (-1,6%) ощутили на себе наибольший урон от ключевых новостных заголовков, откат в других секторах рынка не превысил 0,8%

• «Защитная» природа проявилась в акциях коммунального сектора, которые после падения в среднем на 3,1% сподобились на отскок в 0,8%

• Акции 21st Century Fox подешевели на 4% на фоне сообщений о том, что Comcast готов уступить в борьбе за киностудию конкуренту Disney и переключить свое внимание на покупку телерадиовещательной Sky вместо этого

• Котировки акций авиаперевозчика American Airlines рухнули на 8,1% после понижения менеджментом прогноза по выручке на пассажирское кресло

• Цены производителей в годовом выражении подросли на 3,4%, без учета волатильных компонентов продуктов питания и энергоносителей – на 2,8%, что превысило динамику прошлого месяца в 3,1% и 2,4% и прогноз в 3,2% и 2,6% соответственно

DOW: -0,88%

DOW: -0,88%

S&P500: -0,71%

NASDAQ: -0,55%

Pre-Market: +0,32%

Pre-Market: +0,32%

Европа:

• Европейские рынки акций в среду резко упали, не сумев найти контраргументов против готовности США пойти на новые меры в отношении сокращения дефицита во внешней торговле с Китаем

• Сводный индекс крупнейших компаний региона понизился на 1,2%

• Сектор базовых материалов, также, как и в СЩА, показал наихудшую динамику, ослабнув на 3,3%. Дальше в списке «неудачников» следовал сектор нефти и газа (-2,3%)

• Вопреки негативной рыночной конъюнктуре акции домостроительной компании Barratt Developments подорожали на 3,5% после улучшения прогноза финансовых показателей

• Акции французского конгломерата Lagardere также получили иммунитет к продажам благодаря апгрейду по ним до «покупать» от Goldman Sachs.

DAX: -1,53%

FTSE 100: -1,30%

Азия:

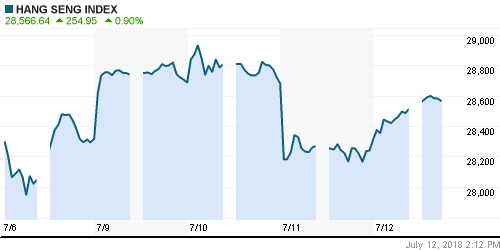

• Азиатские фондовые индексы в четверг отыгрывают вчерашние потери, напрочь позабыв вчерашние страхи, что новая волна высоких пошлин США на товары из Китая может повредить мировой торговле и росту мировой экономики

• Некоторые инвестбанки настраивают своих клиентов на то, что Вашингтон и Пекин в конечном итоге сядут за стол переговоров, а заметный урон мировой экономике будет нанесен только в случае, если поиск компромисса окажется затяжным

• Если среди растущих секторов трудно выделить какого-то лидера, то аутсайдер очевиден – это энергетический сектор

• Акции производителя телекоммуникационного оборудования ZTE подскочили на 22,1% после сообщений о возобновлении бизнеса в США

Nikkei-225 (Japan): +1,24%

Hang Seng Index (Hong Kong): +1,00%

SSE Composite Index (China): +2,27%

Развивающиеся рынки:

BRIC: -1,13%

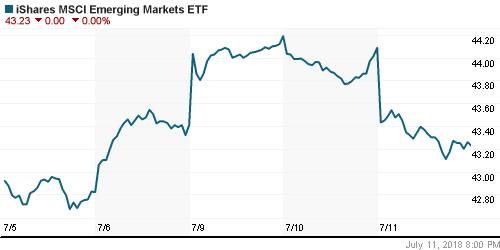

MSCI EM: -1,07%

MSCI Eastern Europe: -1,05%

MSCI EM Latin America: -0,39%

iShares MSCI Emerging Markets (EEM): -1,95%

Market Vectors Russia ETF (RSX): -3,58%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,11%

LUKOY – LUKOIL ADR: -2,69%

OGZPY – GAZPROM ADR: -2,56%

NILSY – NORILSK ADR: -4,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду перешли в режим свободного падения в результате комбинации сразу нескольких «медвежьих» факторов, несмотря на резкое сокращение запасов сырой нефти по данным Минэнерго США

• Котировки марки Brent рухнули на максимальные с февраля 2016 года 6,9% до $73,4

• По данным Минэнерго США, коммерческие запасы сырой нефти сократились на 12,6 млн барр. при прогнозе уменьшения на 3,8 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина сократились на 0,7 млн барр. при прогнозе уменьшения на 1,0 млн барр.

• Расширение Вашингтоном товаров из Китая, на которые будут распространяться повышенные пошлины, заставило пересмотреть перспективы мировой торговли и как следствие спроса на нефть

• По сообщения государственной нефтяной компании Ливии экспорт из страны в ближайшее время возобновится – ранее добыча в этой стране сократилась с 1,28 млн барр/сутки до 527 тыс. барр/сутки

• Согласно данным ОПЕК, добыча нефти в нефтяном картеле в июне возросла на 173 тыс. барр/сутки до 32,33 млн барр/сутки за счет прироста Саудовской Аравии на 405 тыс. барр/сутки, что нивелировало потери в Венесуэле, Ливии и Анголе

NYMEX Crude Oil (Brent) сегодня: $74,68/барр (+0,77%)

FOREX и валютный рынок:

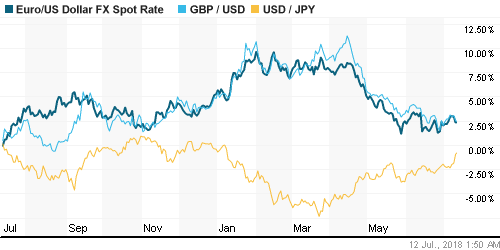

• Американский доллар в среду переключил свое внимание с торговых трений США и Китая на перспективы денежно-кредитной политики в США в свете разгона цен производителей до максимума за 6,5 лет, который подогрел ожидания в отношении аналогичной динамики потребительских цен

• Американский доллар укрепился даже против японской йены, валюты-убежища, на 1,3% до 112,17 йен за доллар, прорвав рубеж в 112 йен за американский доллар, показав, что торговые разногласия сейчас отошли на второй план

• Индекс доллара вырос на 0,7%

• Единая европейская валюта подешевела до $1.17 против американца

• Высокую волатильность показал канадский доллар, вначале укрепившись на 0,8% после решения Банка Канады повысить ключевую процентную ставку на 25 базисных пунктов, как и ожидалось, потом подешевев на 1,1% после комментариев регулятора, о том, что пошлины США на товары из Канады оказывают больший негативный эффект, чем ранее предполагалось

• Резкое ухудшение конъюнктуры на рынке энергоносителей заставило российский рубль ослабить свои аппетиты в стремлении отыграть назад понесенные ранее потери на фоне возврата иностранцев на аукционы по размещению ОФЗ – в четверг утром доллар подорожал до 62,3 руб., евро стоит 72,75 руб.

Ликвидность:

• В преддверии уплаты страховых взносов процентные ставки на рынке МБК возросли

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

12-00 Объём промышленного производства в еврозоне, м/м

14-30 Протоколы предыдущего заседания ЕЦБ

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс потребительских цен в США

21-00 Отчёт об исполнении федерального бюджета США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций cпокойно отреагировали на фактический старт «торговой войны» между США и Китаем, ощутив фиксацию прибыли по «коротким» позициям по факту сбывшихся ожиданий. Улучшению настроений также способствовало готовность президента Трампа начать дискуссию с представителями ЕС по пошлинам на импорт автомобилей

• Цены на нефть сняли локальный перегрев после неожиданного роста коммерческих запасов в США и слухах об отмене IPO Saudi Aramco, однако в виду сокращения поставок из Ливии, Канады и опасениях, что угрозы Вашингтона о введении санкций против тех, кто продолжит закупки нефти у Ирана с 4 июня, окажут существенный урон экспорту из этой страны могут подтолкнуть цены вверх на текущей неделе

• На предстоящей неделе фокус внимания игроков сместится на данные по потребительской инфляции в четверг и на предстоящий старт сезона квартальных отчетов в пятницу. Также на исходе недели будет представлен полугодовой доклад по экономике, который в дальнейшем представит глава ФРС Пауэлл на слушаниях в Конгрессе.

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций резко прервал свою победную поступь, открывшись вниз на фоне резкого ухудшения внешней конъюнктуры и проследовав вниз пока не ощутил поддержку на 2330 пунктах по индексу Мосбиржи. Сопротивление – вчерашний гэп на 2355-2362 пунктов, без его закрытия он будет трактоваться как гэп на излете и может ознаменовать собой завершение растущей тенденции. Ситуация требует дальнейшего мониторинга.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 2

на “Глобальные рынки акций вновь настраиваются на позитив, не теряя надежды, что в противостоянии США и Китая все-таки в какой-то момент наступит “разрядка””

Подписка на комментарии к этому посту по Atom/RSS.

кстати неплохо стоим не смотря на пролив нефти. ждем повод расти ?

onegin, Добрый день!

А на чем вы видите повод расти?

Как по мне все смотрит вниз из-за программы сокращения баланса ФРС и роста ставки в долларе.

Если про акции экспортеров в рубле – ну да возможно и будет рост в случае значительного ослабления рубля.