RSS статьи

RSS статьи

Ожидания

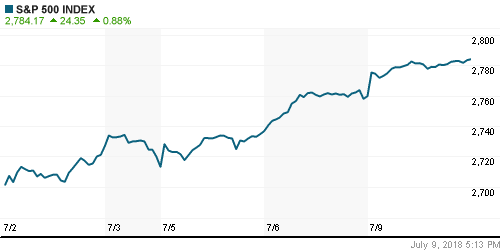

• Американский рынок акций во вторник довел победную серию до четырех дней в ожидании благоприятных вестей в сезоне квартальных отчетов

• Министерство торговли США распространило список товаров из КНР объемом в $200 млрд, на которые будет распространена 10%-ная пошлина, перед их вводом будет проведена пресс-конференция

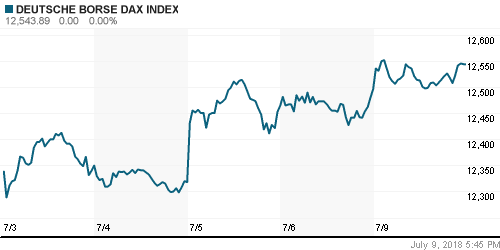

• Европейские рынки акций, как и их коллеги из США вторник провели в предвкушении сезона квартальных отчетностей, сократив степень зависимости от новостных заголовков, связанных с «торговыми войнами»

• Цены на нефть во вторник ослабили подъем после неоднозначных комментариев госсекретаря США Майка Помпео в отношении санкций против Ирана

• Глава внешнеполитического ведомства США Майк Помпео в интервью арабскому телеканалу заявил, что ряд стран могут обратиться к Вашингтону для исключения их из списка стран, на которые могут быть наложены санкции в случае если они продолжат покупать иранскую нефть после 4 ноября, и власти страны этот запрос изучат

• Российский рубль по всей видимости настроился на позитивные сдвиги предстоящей встречи в ожидании встречи президентов США и России – доллар на утро среды опустился ниже 62 руб., евро стоит 72,70 руб; во вторник достигались более низкие уровни

• Алроса в июне увеличила продажи алмазов на 8,3%, снизила продажи бриллиантов на 37,7%

• Аэрофлот в июне нарастил перевозки пассажиров на 9,6%

Америка:

• Американский рынок акций во вторник довел победную серию до четырех дней в ожидании благоприятных вестей в сезоне квартальных отчетов

• Покупатели не брезговали и «защитными» секторами (коммунальным, товаров массового потребления, телекоммуникационных услуг), которые накануне обошли стороной – они и возглавили подъем рынка, прибавив по 1,0-1,3%

• После «ралли» днем ранее не удержался на положительной территории лишь финансовый сектор (-0,4%)

• Прервали свой полет акции биотехнологических компаний (ETF на сектор просел на 0,2%) на фоне отката лидера предыдущего дня акций компании Biogen (-2,6%), триггером к которому стало понижение одной из инвесткомпаний рекомендаций по ним. Слабость биотеха, впрочем, не помешала сектору здравоохранения укрепить позиции на 0,4%

• Акции PepsiCo подскочили в цене на 4,8% после сильной отчетности за II квартал

DOW: +0,58%

DOW: +0,58%

S&P500: +0,35%

NASDAQ: +0,04%

NASDAQ: +0,04%

Pre-Market: -0,35%

Pre-Market: -0,35%

Европа:

• Европейские рынки акций, как и их коллеги из США вторник провели в предвкушении сезона квартальных отчетностей, сократив степень зависимости от новостных заголовков, связанных с «торговыми войнами»

• Сводный индекс крупнейших компаний региона повысился на 0,5%

• Основной упор покупатели сделали на акции нефтегазового сектора (+1,4%), а также на акции промышленных и технологических компаний, которые в среднем подорожали на 1%

DAX: +0,53%

FTSE 100: +0,05%

Азия:

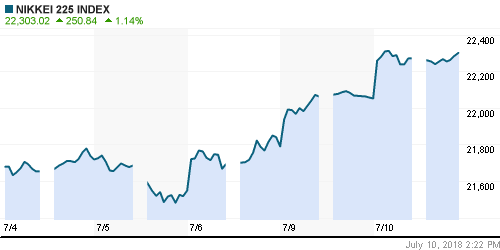

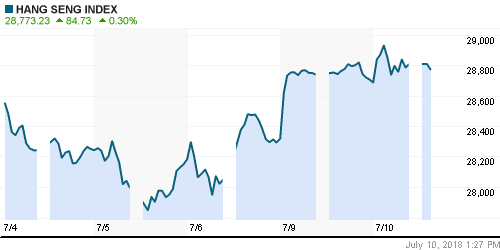

• Фондовые площадки в Азии перешли на отрицательную территорию в свете нового залпа США в торговой войне с Китаем

• Министерство торговли США распространило список товаров из КНР объемом в $200 млрд, на которые будет распространена 10%-ная пошлина, перед их вводом будет проведена пресс-конференция

Nikkei-225 (Japan): -0,99%

Hang Seng Index (Hong Kong): -1,47%

SSE Composite Index (China): -2,10%

Развивающиеся рынки:

BRIC: -0,03%

MSCI EM: +0,04%

MSCI Eastern Europe: +0,59%

MSCI EM Latin America: +0,19%

iShares MSCI Emerging Markets (EEM): -0,23%

Market Vectors Russia ETF (RSX): +0,54%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,53%

LUKOY – LUKOIL ADR: +2,03%

OGZPY – GAZPROM ADR: +0,54%

NILSY – NORILSK ADR: -0,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник ослабили подъем после неоднозначных комментариев госсекретаря США Майка Помпео в отношении санкций против Ирана

• Глава внешнеполитического ведомства США Майк Помпео в интервью арабскому телеканалу заявил, что ряд стран могут обратиться к Вашингтону для исключения их из списка стран, на которые могут быть наложены санкции в случае если они продолжат покупать иранскую нефть после 4 ноября, и власти страны этот запрос изучат

• Котировки марки Brent по итогам дня повысились на 0,9% до $78,85/барр.

• По данным Американского института нефти, коммерческие запасы сырой нефти сократились на 6,8 млн барр/сутки

NYMEX Crude Oil (Brent) сегодня: $78,29/барр (-0,71%)

FOREX и валютный рынок:

• Американский доллар в понедельник укрепился на фоне разворачивания позиций carry-trade в паре с японской йеной из-за боязни не успеть включиться в игру наверх в акциях, которые отразят рекордный рост чистой прибыли, на которой не успел еще повлиять растущий протекционизм США во внешней торговле

• Японская йена ослабла на 0,38% до шестимесячного максимума в ¥111,26 за 1$

• Индекс доллара отскочил от минимумов с середины июня и закрыл день ростом на 0,15%

• Британский фунт стерлингов, прибавив 0,14% до $1,3275, отразил надежды участников рынка, что премьер-министру страны Терезе Мэй удастся удержать свое кресло после отставки двух министров из-за разногласий по Brexit и стране удастся избежать новых парламентских выборов

• Единой европейской валюте удалось отыграть внутридневное снижение в полфигуры, почти вернувшись к $1,175

• Российский рубль по всей видимости настроился на позитивные сдвиги предстоящей встречи в ожидании встречи президентов США и России – доллар на утро среды опустился ниже 62 руб., евро стоит 72,70 руб; во вторник достигались более низкие уровни

Ликвидность:

• Во вторник на рынке МБК краткосрочные ставки понизились

MosPrime Rate (overnight): 7,22%

Экономический календарь (время мск.):

10-00 Выступление президента ЕЦБ Марио Драги

15-30 Индекс цен производителей США

15-30 Решение Банка Канады по процентной ставке

15-30 Заявление Банка Канады

15-30 Отчёт Банка Канады о монетарной политике

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

18-15 Пресс-конференция управляющего Банка Канады

19-30 Выступление президента ФРБ Атланты Рафаэля Бостика

23-30 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций cпокойно отреагировали на фактический старт «торговой войны» между США и Китаем, ощутив фиксацию прибыли по «коротким» позициям по факту сбывшихся ожиданий. Улучшению настроений также способствовало готовность президента Трампа начать дискуссию с представителями ЕС по пошлинам на импорт автомобилей

• Цены на нефть сняли локальный перегрев после неожиданного роста коммерческих запасов в США и слухах об отмене IPO Saudi Aramco, однако в виду сокращения поставок из Ливии, Канады и опасениях, что угрозы Вашингтона о введении санкций против тех, кто продолжит закупки нефти у Ирана с 4 июня, окажут существенный урон экспорту из этой страны могут подтолкнуть цены вверх на текущей неделе

• На предстоящей неделе фокус внимания игроков сместится на данные по потребительской инфляции в четверг и на предстоящий старт сезона квартальных отчетов в пятницу. Также на исходе недели будет представлен полугодовой доклад по экономике, который в дальнейшем представит глава ФРС Пауэлл на слушаниях в Конгрессе.

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций переписал историю, установив новый исторический максимум, однако этим дело и ограничилось – сказались психологические факторы после ударного роста на предыдущей недели. Индекс Мосбиржи провел день в «боковике», сформировав поддержку на 2360 пунктах

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 5

на “Новый залп США в торговой войне с Китаем прервет тенденцию к росту на глобальных фондовых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

нефть шалит

Не шалит… в шаге от обвала перед эмбарго Ирану.

Индекс комодов на поддержке. Страшная картинка если продавят. Металлы замочили, теперь за нефть взялись.

От эмбаргов можно что угодно ждать.Кроме падения.)А вчера нефть сделала традиционную коррекцию.Правда если обычно ей на это нужно было два дня,то в этот раз уложилась в один.Только и всего.

Когда все ждут роста цены на нефть от эмбарго а реальности получают лося…

П.ц комодам… до октября похоже нефть расти не будет, улетают на 60-65 и потом на 96 по факту эмбарго

Копия 2012 года