RSS статьи

RSS статьи

Ожидания

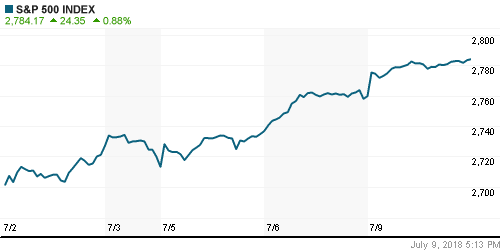

• Американский рынок акций прибавил третий день кряду благодаря ожиданиям благоприятного сезона квартальных отчетов и остаточной реакции на отчет по занятости, что позволило не вспоминать про отсутствие сближения позиций США и Китая по торговым вопросам

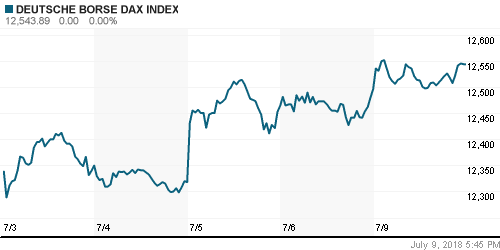

• Европейские рынки акций продлили позитивную тенденцию, заряжаясь отголосками благоприятного отчета по рынку труда и не приняв близко к сердцу отставку двух членов кабинета министров Терезы Мэй в Великобритании

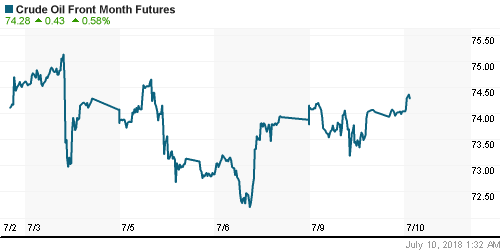

• Цены на нефть в понедельник отыграли потери пятницы на фоне более продолжительного срока восстановления поставок нефти с крупнейшего месторождения в Канаде и на фоне проблем в Ливии и предстоящего введения санкций против Ирана

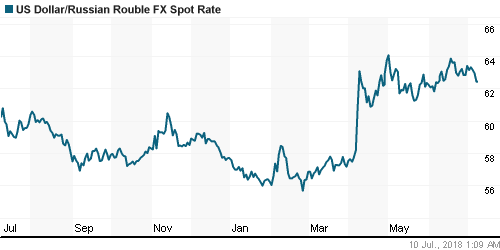

• Российский рубль «проснулся» благодаря высоким ценам на нефть и вновь начал укрепляться против ведущих валют – доллар на утро вторника подешевел до 62,5 руб., евро – до 73,30 руб.

• Алроса в ближайшие годы может начать направлять на дивиденды более 50% чистой прибыли по МСФО

• Камаз в I полугодии 2018 года увеличил производство на 9%

• Фосагро направит 3,11 млрд руб. на дивиденды из нераспределенной прибыли

• Автоваз нарастил экспортные продажи в I полугодии 2018 года на 64%, до 16,6 тыс. авто

Америка:

• Американский рынок акций прибавил третий день кряду благодаря ожиданиям благоприятного сезона квартальных отчетов и остаточной реакции на отчет по занятости, что позволило не вспоминать про отсутствие сближения позиций США и Китая по торговым вопросам

• Задали настроения чувствительные к изменениям экономического цикла финансовый (+2,3%), промышленный (+1,8%), энергетический (+1,5%) секторы, в то время как контрциклические во главе с коммунальным (-3,1%) ощутили отток средств

• Акции Twitter подешевели на 5,4% после публикации Washington Post о «саге» с удалением фейковых эккаунтов, которые могут составить до пятой части текущей базы абонентов, что

вызвало переоценку доходов соцсети

• Акции Pfizer на общем фоне закрылись с едва заметным плюсом после «атаки» Трампа через Twitter на фармацевтическую компанию, которая повысила цены на лекарства вопреки предостережениям президента

DOW: +1,31%

DOW: +1,31%

S&P500: +0,88%

NASDAQ: +0,88%

Pre-Market: +0,19%

Европа:

• Европейские рынки акций продлили позитивную тенденцию, заряжаясь отголосками благоприятного отчета по рынку труда и не приняв близко к сердцу отставку двух членов кабинета министров Терезы Мэй в Великобритании

• Сводный индекс крупнейших компаний региона повысился на 0,58%

• Лучше рынка вновь выглядел сектор базовых материалов (+2,0%), который восстанавливал потери, понесенные в острую фазу опасений за мировую торговлю на фоне жесткой риторики США и Китая

• Акции авиаперевозчика Air France-KLM подскочили на 6,34% после обнародования данных о высоком пассажиропотоке в июне, невзирая на забастовки сотрудников

• Акции производителя продуктов питания Danone выступили аутсайдером, подешевев на 2%, на фоне новостей о проблемах со здоровьем малышей, которые пили молоко Aptamil

• Среди секторов наихудшую динамику показал коммунальный сектор (-0,96%)

• Глава МИД Борис Джонсон и министр по Brexit Дэвид Дэвис подали в отставку из-за несогласия с премьером Великобритании Мэй по поводу реализации Brexit

DAX: +0,38%

FTSE 100: +0,92%

Азия:

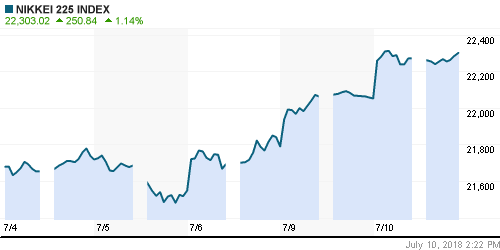

• Фондовые площадки в Азии продолжают следовать за своими коллегами из США, не фокусируясь на торговых спорах США и Китая

• Наилучшую динамику показывают акции финансового сектора

• Акции Yahoo Japan подскочили в цене на 12,8% на фоне анонсирования SoftBank Group планов по приобретению доли Altaba в 10,78% в поисковике

• Акции Nissan Motor (+2,74%) дорожают вместе с акциями других автопроизводителей, невзирая на раскрытие информации о допущенных нарушениях при оценке выбросов углекислого газа

• Индекс потребительских цен в Китае в годовом выражении повысился на 1,9%, индекс цен производителей вырос выше прогноза в 4,5% на 4,7%

Nikkei-225 (Japan): +0,97%

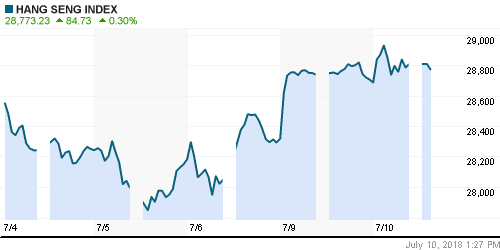

Hang Seng Index (Hong Kong): +0,41%

SSE Composite Index (China): -0,05%

SSE Composite Index (China): -0,05%

Развивающиеся рынки:

BRIC: +1,59%

MSCI EM: +1,49%

MSCI Eastern Europe: +1,41%

MSCI EM Latin America: +1,17%

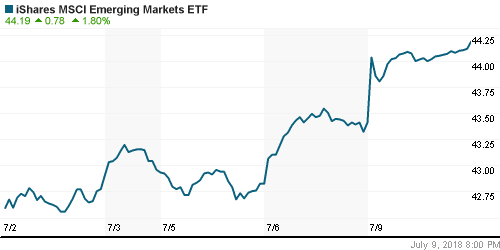

iShares MSCI Emerging Markets (EEM): +1,80%

Market Vectors Russia ETF (RSX): +1,83%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,33%

LUKOY – LUKOIL ADR: +0,86%

OGZPY – GAZPROM ADR: +1,97%

NILSY – NORILSK ADR: +1,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник отыграли потери пятницы на фоне более продолжительного срока восстановления поставок нефти с крупнейшего месторождения в Канаде и на фоне проблем в Ливии и предстоящего введения санкций против Ирана

• Котировки марки Brent повысились на 1,4% до $78,17

• Согласно информации от Suncor, владельца месторождения Syncrude, уже в июле добыча будет частично восстановлена, однако на максимальную мощность в 360 тыс. барр./сутки она выйдет не ранее сентября, позднее, чем предполагал рынок

• По словам главы Ливийской нефтяной компании Мустаффы Саналлы, добыча нефти в стране упала вдвое с 1,28 млн. барр/сутки до 527 тыс. барр/сутки

• На рынке промышленных металлов улучшение спроса на риск способствовало ликвидации «коротких» позиций, однако к концу сессии подъем котировок составил скромные 0,5-1,0%

• Цены на золото продлили отскок, выбравшись выше $1260/унцию на фоне слабости доллара, однако смена вектора на FOREX и подъем фондовых рынков вернули котировки драгметалла ниже этой отметки

NYMEX Crude Oil (Brent) сегодня: $78,56/барр (+0,49%)

FOREX и валютный рынок:

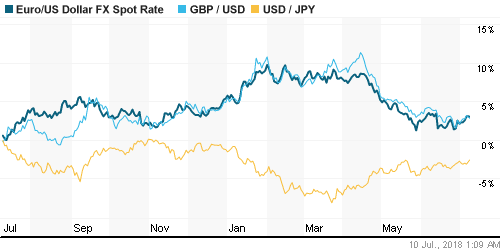

• Американский доллар в понедельник воспрял духом после отката к 3,5 недельному минимуму благодаря неожиданной отставки двух членов правительства в Великобритании, что ослабило фунт стерлингов и ударило по позициям прочих резервных валют

• Британский фунт стерлингов подешевел относительно доллара на 0,25% на фоне выхода из состава кабинета министров Бориса Джонсона и Дэвида Дэвиса, которые выразили таким образом несогласие с планами по реализации Brexit

• Индекс доллара повысился на 0,05% к корзине валют, изначально слабее на 0,4% относительно закрытия пятницы

• Российский рубль «проснулся» благодаря высоким ценам на нефть и вновь начал укрепляться против ведущих валют – доллар на утро вторника подешевел до 62,5 руб., евро – до 73,30 руб.

Ликвидность:

• В понедельник на рынке МБК краткосрочные ставки остались на прежних значениях

MosPrime Rate (overnight): 7,25%

Экономический календарь (время мск.):

11-30 Объём промышленного производства в Великобритании

11-30 ВВП Великобритании, м/м

12-00 Индекс настроений в деловых кругах Германии ZEW

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций cпокойно отреагировали на фактический старт «торговой войны» между США и Китаем, ощутив фиксацию прибыли по «коротким» позициям по факту сбывшихся ожиданий. Улучшению настроений также способствовало готовность президента Трампа начать дискуссию с представителями ЕС по пошлинам на импорт автомобилей

• Цены на нефть сняли локальный перегрев после неожиданного роста коммерческих запасов в США и слухах об отмене IPO Saudi Aramco, однако в виду сокращения поставок из Ливии, Канады и опасениях, что угрозы Вашингтона о введении санкций против тех, кто продолжит закупки нефти у Ирана с 4 июня, окажут существенный урон экспорту из этой страны могут подтолкнуть цены вверх на текущей неделе

• На предстоящей неделе фокус внимания игроков сместится на данные по потребительской инфляции в четверг и на предстоящий старт сезона квартальных отчетов в пятницу. Также на исходе недели будет представлен полугодовой доклад по экономике, который в дальнейшем представит глава ФРС Пауэлл на слушаниях в Конгрессе.

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций практически выполнил поставленную задачу и перебил исторические рекорды – по индексу Мосбиржи осталось чуть более 1 пункта. Благоприятная внешняя конъюнктура заставляет не останавливаться на достигнутом. Поддержка будет располагаться в зоне 2265-2270 пунктов.

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 2

на “Предстоящий старт сезона квартальных отчетов окончательно замкнул на себе внимание игроков, что позволяет рынкам сохранять позитивные настроения”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, по гидре комментарий нужен. что скажите ?

onegin, 10.07.2018 в 12:48.

Админ, по гидре комментарий нужен. что скажите ?

—–

Да зарежь ты этого лося уже :))))))))))))))