RSS статьи

RSS статьи

Ожидания

• Благоприятная комбинация роста уровня безработицы и отсутствия ускорения роста зарплат позволила игрокам на Уолл-стрит «проследить» официальный старт «торговой войны» между США и Китаем

• После ввода 25%-ных пошлин на товары из Китая объемом в $34 млрд. президент США Трамп отметил, что подобные меры могут со временем коснуться импорта товаров совокупной стоимостью в $500 млрд. Следующий раунд повышения пошлин, который затронет товары из Китая объемом в $16 млрд, состоится через две недели

• Европейские рынки акций в пятницу выросли с некоторой опаской ввиду улучшения ситуации на торгах в США после выхода отчета по занятости в свете ввода США повышенных пошлин на товары из Китая

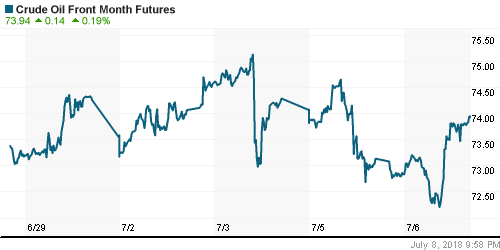

• Цены на нефть в пятницу откатились на фоне информации о предоставлении Саудовской Аравии скидок для своих клиентов после давления Трампа, а также на фоне спекуляций на тему возможного переноса или вовсе отмены IPO государственной нефтяной компании Saudi Aramco

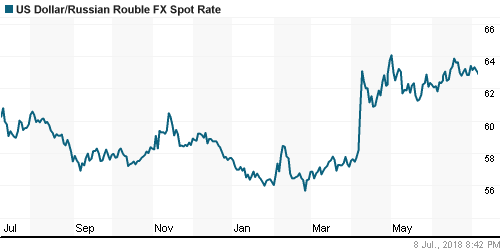

• Российский рубль вытеснил доллар ниже 63 руб. благодаря его слабости на рынке FOREX после «мягкого» отчета по занятости в США, в то же время единая европейская валюта незначительно укрепилась немногим выше 73,90 руб.

• Прибыль Сбербанка по РСБУ за I полугодие выросла на 25,5%, до 397,8 млрд руб.

• Фосагро направит 3,11 млрд руб. на дивиденды из нераспределенной прибыли

Америка:

• Благоприятная комбинация роста уровня безработицы и отсутствия ускорения роста зарплат позволила игрокам на Уолл-стрит «проследить» официальный старт «торговой войны» между США и Китаем

• После ввода 25%-ных пошлин на товары из Китая объемом в $34 млрд. президент США Трамп отметил, что подобные меры могут со временем коснуться импорта товаров совокупной стоимостью в $500 млрд. Следующий раунд повышения пошлин, который затронет товары из Китая объемом в $16 млрд, состоится через две недели

• Данные по рынку труда привели к росту как облигаций, так и акций, где позитивными переоценками отметились абсолютно все секторы рынка начиная от «защитного» сектора производителей товаров массового потребления (+0,3%) до сектора здравоохранения (+1,4%), в котором сумасшедший скачок выдали акции Biogen (+19,6%), которые отреагировали на успех второй стадии клинических испытаний лекарства против болезни Альцгеймера

• Ненамного отстал от сектора здравоохранения и технологический сектор (+1,2%), где вернулся спрос на акции наиболее капитализированных компаний под аббревиатурой FAAMG

• Число новых рабочих мест вне сельскохозяйственного сектора в июне составило 213 тыс. при прогнозе в 195 тыс. В апреле-мае было создано на 37 тыс. рабочих мест больше, чем ранее сообщалось.

• Уровень безработицы в июне подскочил с 3,8% до 4,0%, что разошлось с ожиданиями в 3,8%

• Годовые темпы роста зарплат в июне остались на майских уровнях в 2,7% при прогнозе в 2,8%

• Дефицит внешней торговли в мае сократился с $46,1 млрд. до $43,1 млрд. за счет опережающего роста экспорта

DOW: +0,41%

DOW: +0,41%

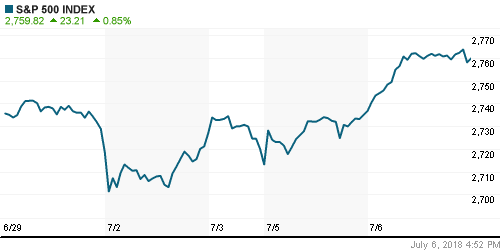

S&P500: +0,85%

NASDAQ: +1,34%

Pre-Market: +0,37%

Европа:

• Европейские рынки акций в пятницу выросли с некоторой опаской ввиду улучшения ситуации на торгах в США после выхода отчета по занятости в свете ввода США повышенных пошлин на товары из Китая

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,2%

• Инвесторы отдали предпочтения «защитным» акциям коммунальных компаний (в среднем рост здесь составил 0,9%), в то время как не у дел оказались акции сектора нефти и газа, где снижение составило порядка 0,6%

• Фиксация прибыли настигла акции автопроизводителей (-0,8%) после спурта на 3% днем ранее в результате появления надежд на то, что они не станут следующими «жертвами» торговых разногласий США и ЕС вслед за сталелитейщиками

• Акции сталелитейной компании Thyssenkrupp прибавили в стоимости на 2,4% после того, как глава компании выразил готовность уйти в отставку после того, как согласовал объединение с Tata Steel, которое было неоднозначно воспринято рынком

• Акции Deutsche Bank подорожали на 2,5% на фоне спекуляций, что JP Morgan и Commercial Bank of China оценивают возможность поглощения крупнейшего кредитора Германии, что впоследствии опроверг крупнейший по капитализации банк США

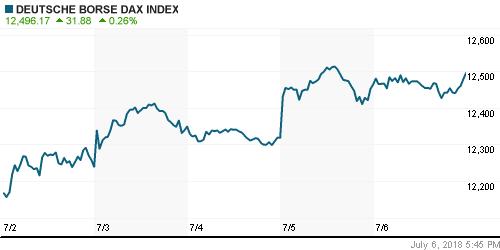

DAX: +0,26%

FTSE 100: +0,19%

Азия:

• Азиатские фондовые рынки открывают новую торговую неделю в позитивном ключе, реагируя на подъем американских «коллег» после благоприятных данных по рынку труда

• Наилучшую динамику показывают акции банков и горнорудных компаний

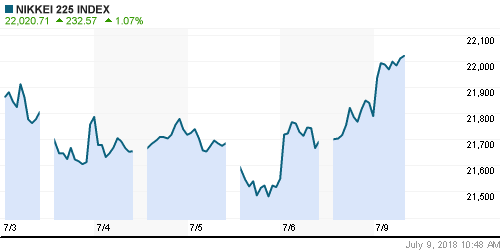

Nikkei-225 (Japan): +1,02%

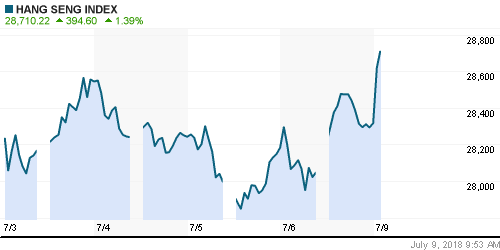

Hang Seng Index (Hong Kong): +1,36%

SSE Composite Index (China): +1,30%

Развивающиеся рынки:

BRIC: +0,74%

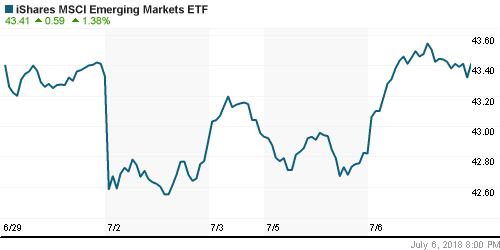

MSCI EM: +0,53%

MSCI Eastern Europe: +0,00%

MSCI Eastern Europe: +0,00%

MSCI EM Latin America: +0,73%

iShares MSCI Emerging Markets (EEM): +1,38%

Market Vectors Russia ETF (RSX): +1,58%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +5,52%

LUKOY – LUKOIL ADR: +0,14%

OGZPY – GAZPROM ADR: +0,88%

NILSY – NORILSK ADR: +2,31%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу откатились на фоне информации о предоставлении Саудовской Аравии скидок для своих клиентов после давления Трампа, а также на фоне спекуляций на тему возможного переноса или вовсе отмены IPO государственной нефтяной компании Saudi Aramco

• Баррель нефти марки Brent подешевел на 0,44% до $77,2

• По данным Baker Highes, число буровых установок в США по итогам прошедшей недели выросло на 5 штук до 863 единиц

• На рынке промышленных металлов алюминий вновь вырос в цене, на этот раз на 0,25%, в то время как цены на медь и никель продолжили двигаться вниз (-0,3% и -1,7% соответственно)

• Цены на золото испытали давление вновь открывающихся «шортов» после резкой волны их ликвидации ранее в течение недели. Невзирая ослабление доллара котировки драгметалла понизились к $1255/унцию

NYMEX Crude Oil (Brent) сегодня: $77,46/барр (+0,35%)

FOREX и валютный рынок:

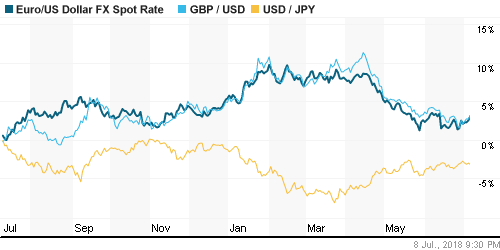

• Американский доллар в четверг опустился до трехнедельных минимумов на фоне готовности обсуждать условия взаимной торговли с Евросоюзом, что спровоцировало «ралли» единой европейской валюты

• Американский доллар в пятницу опустился к трехнедельным минимумам после того, как отчет по занятости в США понизил шансы на то, что ФРС в этом году пойдет на четыре повышения ключевой процентной ставки

• Число новых рабочих мест вне сельскохозяйственного сектора в июне составило 213 тыс. при прогнозе в 195 тыс. В апреле-мае было создано на 37 тыс. рабочих мест больше, чем ранее сообщалось.

• Уровень безработицы в июне подскочил с 3,8% до 4,0%, что разошлось с ожиданиями в 3,8%

• Годовые темпы роста зарплат в июне остались на майских уровнях в 2,7% при прогнозе в 2,8%

Согласно рынку фьючерсов на процентные ставки, вероятность повышения ключевой ставки в сентябре сократилась с 80% до 77%

• Индекс доллара потерял по итогам дня 0,46%

• Единая европейская валюта подорожала относительно доллара на 0,46% до $1,1745

• Японская йена укрепилась против доллара на 0,08% до 110,45 йен за доллар

• Российский рубль вытеснил доллар ниже 63 руб. благодаря его слабости на рынке FOREX после «мягкого» отчета по занятости в США, в то же время единая европейская валюта незначительно укрепилась немногим выше 73,90 руб.

Ликвидность:

• В преддверии выходных на денежном рынке спрос на краткосрочную ликвидность превысил предложение, что привело к росту процентных ставок

MosPrime Rate (overnight): 7,25%

Экономический календарь (время мск.):

16-10 Выступление представителя ФРС Кашкари

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций cпокойно отреагировали на фактический старт «торговой войны» между США и Китаем, ощутив фиксацию прибыли по «коротким» позициям по факту сбывшихся ожиданий. Улучшению настроений также способствовало готовность президента Трампа начать дискуссию с представителями ЕС по пошлинам на импорт автомобилей

• Цены на нефть сняли локальный перегрев после неожиданного роста коммерческих запасов в США и слухах об отмене IPO Saudi Aramco, однако в виду сокращения поставок из Ливии, Канады и опасениях, что угрозы Вашингтона о введении санкций против тех, кто продолжит закупки нефти у Ирана с 4 июня, окажут существенный урон экспорту из этой страны могут подтолкнуть цены вверх на текущей неделе

• На предстоящей неделе фокус внимания игроков сместится на данные по потребительской инфляции в четверг и на предстоящий старт сезона квартальных отчетов в пятницу. Также на исходе недели будет представлен полугодовой доклад по экономике, который в дальнейшем представит глава ФРС Пауэлл на слушаниях в Конгрессе.

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжает держать в уме повторение исторических максимумов. После ударного роста накануне у многих игроков появился соблазн зафиксировать прибыль, однако благоприятный для фондовых рынков отчет по рынку труда подбросил индекс Мосбиржи к исходным уровням и даже спровоцировал проверку на зуб сопротивления в 2350 пунктов. В начале новой недели движение вверх с высокой вероятностью будет продолжено

• Среднесрочно: Состоявшееся закрепление выше психологического уровня в 2300 пунктов по индексу Мосбиржи подтвердило позитивный сценарий с выходом выше исторического максимума

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Благоприятные данные по рынку труда выступают “противоядием” против “яда” начавшейся “торговой войны” США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.