RSS статьи

RSS статьи

Ожидания

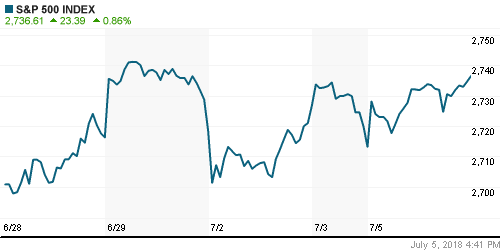

• Американский рынок акций в четверг на пониженных объемах отыграл назад понесенные накануне Дня независимости потери, проигнорировав при этом приближающееся начала торговой войны с Китаем

• Посол США в Германии сообщил главам немецких автоконцернов, что президент США Дональд Трамп готов не вводить заградительные пошлины для европейских автомобилей в случае обнуления пошлин для автомобилей из США в ЕС

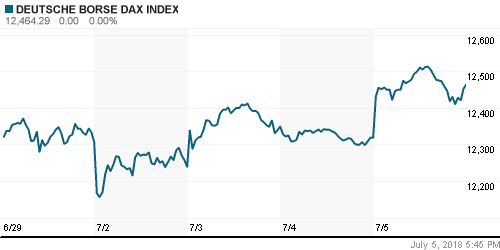

• Европейские рынки акций в четверг продлили подъем на фоне сигналов готовности США перевести торговые разногласия с ЕС в конструктивное русло

• Цены на нефть в четверг скорректировались после неоправдавшихся ожиданий в сокращении запасов сырой нефти по данным от Минэнерго США

• Корпус стражей Исламской революции готов закрыть Ормузский пролив (20% мировых поставок проходит через эту артерию) для транспортировки нефти другим странам

• ВМФ США готов обеспечить свободу навигации и товарных потоков в регионе

• Автоваз увеличил продажи автомобилей в I полугодии на 21,1% почти до 170 тыс.

• Газпром опроверг заявление украинского Нафтогаза о возобновлении ареста акций Nord Stream AG и Nord Stream 2 AG

• Интер РАО подписало договор о покупке у РусГидро 4,915% своих акций за 17,2 млрд руб.

• МТС купил у АФК Система акции МТС банка на 8,3 млрд руб. и увеличил долю до 55%

• Газпром Энергохолдинг и Ренова обсуждают целесообразность слияния энергоактивов – глава Газпром Энергохолдинга

Америка:

• Американский рынок акций в четверг на пониженных объемах отыграл назад понесенные накануне Дня независимости потери, проигнорировав при этом приближающееся начала торговой войны с Китаем

• Улучшению настроений способствовало сближение позиций США и ЕС по взаимному импорту автомобилей, где все может обойтись без повышения пошлин

• Посол США в Германии сообщил главам немецких автоконцернов, что президент США Дональд Трамп готов не вводить заградительные пошлины для европейских автомобилей в случае обнуления пошлин для автомобилей из США в ЕС

• Исключение на общем позитивном фоне составили акции энергетического сектора (-0,2%), которые отразили снижение цен на нефть, лидером в позитивной динамике стали акции нециклического потребительского сектора (+1,5%), информационных технологий (+1,5%) и сектора недвижимости (+1,4%)

• Акции Micron подорожали на 2,6% вслед за более чем 7%-ным снижением накануне после заверений менеджмента о том, что запрет Китаем на продажи чипов носит ограниченный характер и приведет к понижению выручки лишь на 1%. Акции чипмейкеров в среднем прибавили в стоимости 2,7%

• Члены комитета по операциям на открытом рынке выразили опасения относительно перспектив инфляции в стране и рисков в глобальной торговле, следует из протокола заседания регулятора

• По данным ADP, число рабочих мест в частном секторе в июне составило 177 тыс. при прогнозе в 190 тыс., показатель за предыдущий месяц был улучшен со 178 тыс. до 189 тыс.

• Количество первичных обращений за пособием по безработице по итогам прошедшей недели составило 225 тыс. после 228 тыс. на предыдущей

• Индекс деловой активности в сфере услуг в июне повысился с 58,6 п. до 59,1 п. при прогнозе в 58, 3 п.

DOW: +0,75%

DOW: +0,75%

S&P500: +0,86%

NASDAQ: +1,12%

Pre-Market: +0,16%

Европа:

• Европейские рынки акций в четверг продлили подъем на фоне сигналов готовности США перевести торговые разногласия с ЕС в конструктивное русло

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,4%

• Посол США в Германии сообщил главам немецких автоконцернов, что президент США Дональд Трамп готов не вводить заградительные пошлины для европейских автомобилей в случае обнуления пошлин для автомобилей из США в ЕС

• Смягчение позиции Вашингтона в отношении импорта автомобилей из ЕС способствовало скачку акций Daimler, BMW и Volkswagen в среднем на 4%

• Помимо автомобильного сектора (+3,3%) спрос сосредоточился в акциях секторов базовых ресурсов, химических и технологических компаний, которые прибавили более 1%

• Акции Sodexo взметнули вверх в цене на 8,7% после того, как кейтеринговая компания сообщила о достижении годовых целей по росту объема продаж и уровню операционной рентабельности

DAX: +1,19%

FTSE 100: +0,40%

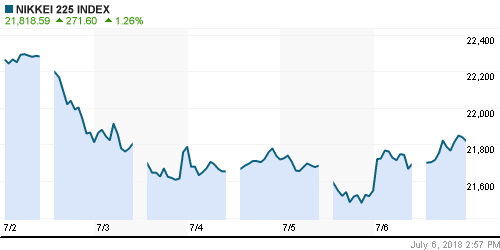

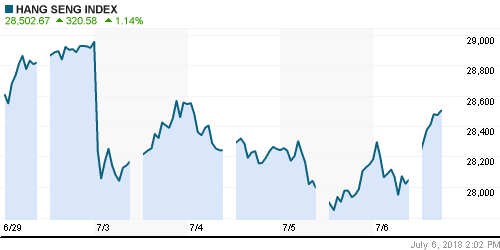

Азия:

• Азиатские рынки акций перед выходными спокойно реагирует на ввод США повышенных пошлин на товары из Китая объемом в $34 млрд

• Лучше рынка выглядят наиболее уязвимые к ухудшению условий мировой торговли акции сталелитейных компаний и автопроизводителей

• Рынок акций Сингапура (-2,2%) не поддерживает общий почин на фоне ввода правительством страны новых мер по сдерживанию роста цен на недвижимость

Nikkei-225 (Japan): +1,12%

Hang Seng Index (Hong Kong): +1,25%

SSE Composite Index (China): +1,21%

Развивающиеся рынки:

BRIC: -0,21%

BRIC: -0,21%

MSCI EM: -0,16%

MSCI Eastern Europe: +1,63%

MSCI EM Latin America: +0,73%

iShares MSCI Emerging Markets (EEM): -0,26%

Market Vectors Russia ETF (RSX): +2,24%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +4,03%

LUKOY – LUKOIL ADR: +1,82%

OGZPY – GAZPROM ADR: +2,26%

NILSY – NORILSK ADR: +0,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг скорректировались после неоправдавшихся ожиданий в сокращении запасов сырой нефти по данным от Минэнерго США

• Котировки марки Brent понизились на 0,75% до $77,5

• По данным Минэнерго США, коммерческие запасы сырой нефти повысились на 1,2 млн барр при прогнозе сокращения на 5 млн барр

• По данным Минэнерго США, коммерческие запасы бензина сократились на 1,5 млн барр при прогнозе уменьшения на 0.75 млн барр

• Корпус стражей Исламской революции готов закрыть Ормузский пролив (20% мировых поставок проходит через эту артерию) для транспортировки нефти другим странам

• ВМФ США готов обеспечить свободу навигации и товарных потоков в регионе

• На рынке промышленных металлов стабилизация юаня (Китай основной потребитель сырья) не смогла вернуть оптимизм: медь подешевела на 1,7%, никель – на 1,4%; алюминий подорожал на 0,5%

• На фоне нейтральной динамики ценообразующих факторов цены на золото в среду настигли сопротивление на $1260/унцию и откатились к $1254/унцию

NYMEX Crude Oil (Brent) сегодня: $77,39/барр (-0,12%)

FOREX и валютный рынок:

• Американский доллар в четверг опустился до трехнедельных минимумов на фоне готовности обсуждать условия взаимной торговли с Евросоюзом, что спровоцировало «ралли» единой европейской валюты

• Посол США в Германии сообщил главам немецких автоконцернов, что президент США Дональд Трамп готов не вводить заградительные пошлины для европейских автомобилей в случае обнуления пошлин для автомобилей из США в ЕС

• По данным ADP, число рабочих мест в частном секторе США в июне составило 177 тыс. при прогнозе в 190 тыс., показатель за предыдущий месяц был улучшен со 178 тыс. до 189 тыс.

• Индекс деловой активности в сфере услуг в США в июне повысился с 58,6 п. до 59,1 п. при прогнозе в 58, 3 п.

• Индекс доллара опустился на 0,15%

• Евро относительно доллара подорожал на 0,3% до трехнедельного пика в $1,169

• Улучшение ситуации с рублевой ликвидностью стало поддавливать российский рубль – на фоне нейтральной динамики цен на нефть и доллара на FOREX рубль вновь начал слабеть – утром в четверг обменный курс доллар подорожал до 63,35 руб., евро – до 73,85 руб.

Ликвидность:

• В четверг краткосрочные ставки на рынке МБК немного повысились на фоне резкого сокращения рублевой ликвидности в банковском секторе

MosPrime Rate (overnight): 7,23%

Экономический календарь (время мск.):

15-30 Уровень занятости в Канаде

15-30 Уровень безработицы в Канаде

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США

15-30 Торговый баланс США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывают дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров, что делает динамику неустойчивой и неопределенной.

• Цены на нефть остро отреагировали на перебои с поставками из Канады и Ливии. Технически картинка предполагает повторение годовых максимумов, хотя локально котировки выглядят перегретыми

• До вступления в силу повышенных пошлин в США и Китае на товары друг друга рынки могут столкнуться с «ястребиными» протоколами в четверг, а также такими же по характеру данными по рынку труда в пятницу, которые могут усилить сценарий с четырьмя повышениями ФРС ключевой ставки в этом году. В то же время ожидания сильных квартальных данных в предстоящем сезоне квартальных отчетов могут перевернуть картину с ног на голову

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций продолжил «ралли». Объемы торгов остались невелики, однако это не помешало индексу Мосбиржи вплотную приблизиться к историческому максимуму 2376,96 пунктов, до которого осталось чуть более 1%

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 7

на “Выход отчета по рынку труда способен затмить собой официальный старт “торговых войн” в концовке недели”

Подписка на комментарии к этому посту по Atom/RSS.

исторический максимум 2376,96

поправьте в обзоре)))

Кстати,мамбе еще 1% и ист хай.Вот на стопах на 2500 и взлетим.)

Поправил, благодарю, за внимательность:)

Да, вероятность, на мой взгляд 95%) и 2500 можем вполне, %70:)

хорошая игра была с хорватами

https://www.youtube.com/watch?v=rH5AjqCYqnA

https://www.youtube.com/watch?v=6qSmzrOOaEY