RSS статьи

RSS статьи

Ожидания

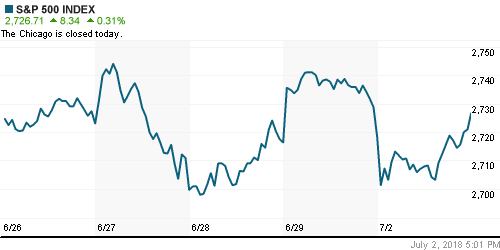

• Американский рынок акций справился с давлением приближающегося старта «торговых войн» и за счет «ралли» в технологическом секторе смог начать праздничную неделю с положительного закрытия

• Президент Трамп отметил, что не готов отступать в вопросе повышения пошлин на товары из Китая, в отношении трений с ЕС отметил, что вскоре состоится встреча с его представителями, где Вашингтон постарается «что-то выработать»

• Министр торговли США Уилбур Росс отметил, что президент Трамп будет последователен в своей торговой политике и нет никакого четкого уровня рынка акций, снижение к которому заставило бы его изменить свою точку зрения

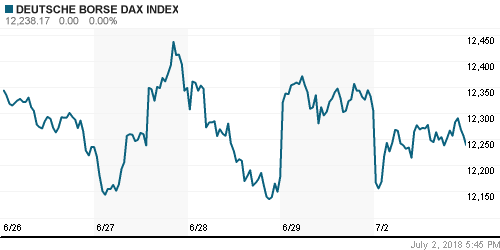

• Европейские рынки акций вернулись к пессимистичному настрою на фоне подвисшего вопроса о будущем правящей коалиции в Германии и роста ставок в торговом противостоянии США и ЕС

• По информации Financial Times, ЕС в случае введения повышенных пошлин на европейские автомобили, ЕС будет готов ввести новые меры против товаров из США объемом сразу в $300 млрд

• Цены на нефть после выходных отразили состоявшиеся на выходных переговоры между лидерами США и Саудовской Аравией, где обсуждалось увеличение добычи лидером ОПЕК

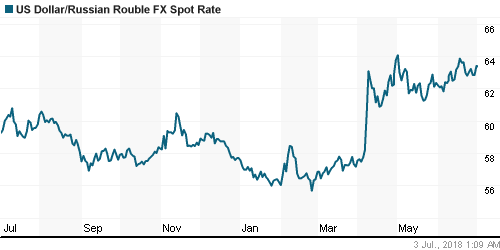

• Начало недели для рубля не задалось: откат цен на нефть ослабил позиции российской валюты: доллар вырос до 63,40 руб., евро – до 73,70 руб.

• Арбитраж Стокгольма согласился с доводами Газпром экспорта и отказал польской PGNIG в изменении контрактной цены на поставку газа

• Дерипаска попросил облегчить условия государственной помощи

• Мосэнерго планирует реализовать дебиторскую задолженность на сумму более 600 млн руб.

• Онэксим не ведет переговоров о продаже энергокомпании Квадра

• Alliance Rostec может приобрести акции Автоваза по 12,4 руб. за бумагу

Америка:

• Американский рынок акций справился с давлением приближающегося старта «торговых войн» и за счет «ралли» в технологическом секторе смог начать праздничную неделю с положительного закрытия

• Президент Трамп отметил, что не готов отступать в вопросе повышения пошлин на товары из Китая, в отношении трений с ЕС отметил, что вскоре состоится встреча с его представителями, где Вашингтон постарается «что-то выработать»

• Помимо технологического сектора, который укрепил позиции на 1% спросом пользовались акции финансового сектора (+0,7%) и коммунальных компаний (+0,8%). В то же время инвесторы воспользовались коррекцией цен на нефть в качестве аргумента для фиксации прибыли по акциям энергетического сектора (-1,6%)

• Акции производителя электромобилей Tesla продемонстрировали чудеса волатильности, показав плюс в течение дня на уровне в 6,4% после комментариев главы компании Маска об ожидаемом выходе производства на 5000 седанов Model 3 и последующее падение на 2,3% на фоне сомнений ряда инвестбанков в реализации такого сценария

• Индекс ISM в промышленности в июне подрос с 58,7 п до 60,2 п.

• Расходы на строительство увеличились в мае на 0,4% после уточненного с +1,8% до +0,9% значения за май

DOW: +0,15%

DOW: +0,15%

S&P500: +0,31%

NASDAQ: +0,77%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Европейские рынки акций вернулись к пессимистичному настрою на фоне подвисшего вопроса о будущем правящей коалиции в Германии и роста ставок в торговом противостоянии США и ЕС

• По информации Financial Times, ЕС в случае введения повышенных пошлин на европейские автомобили, ЕС будет готов ввести новые меры против товаров из США объемом сразу в $300 млрд

• Сводный индекс крупнейших компаний региона понизился на 0,76%

• Сохранение неопределенности в условиях внешней торговли продолжило пагубно сказываться на акциях базового сектора (-2,2%)

• Индекс производственной активности в июле опустился на новые полуторагодовые минимумы в 54,9 п. ниже прогноза и показателя за предыдущий месяц в 55,0 п.

• Акции аэрокосмической компании Meggit (+6,2%) блеснули ярким светом на общем мрачном фоне после повышения прогноза по выручке на этот год. Акции смежного по индустрии Airbus подешевели на 2,54% на фоне сообщений о том, что производитель самолетов вероятно не сможет достичь поставленных производственных планов на этот год

DAX: -0,55%

FTSE 100: -1,17%

Азия:

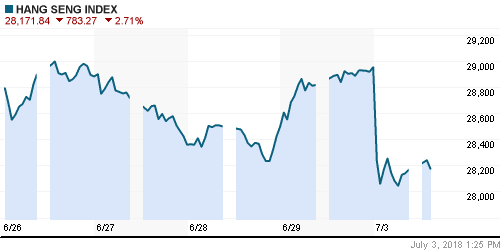

• Азиатские рынки акций во вторник берутся за старое и полностью погружаются в переживания по поводу приближения 6 июля, когда вступят в силу 25%-ные пошлины на импорт китайских товаров в США, что ознаменует собой начало торговых войн

• Рынок акций Гонконга возобновил торговлю после официального праздника резким снижением за счет акций финансового и энергетического секторов

• Континентальный рынок акций Китая переписал минимумы за два года

Nikkei-225 (Japan): -1,01%

Hang Seng Index (Hong Kong): -2,63%

SSE Composite Index (China): -0,85%

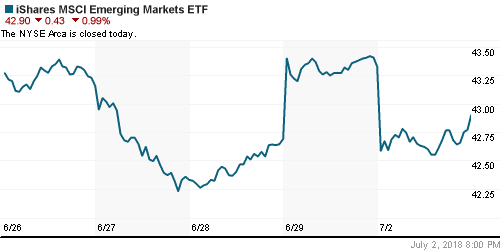

Развивающиеся рынки:

BRIC: -0,30%

MSCI EM: -0,95%

MSCI Eastern Europe: -1,58%

MSCI EM Latin America: -2,25%

iShares MSCI Emerging Markets (EEM): -0,99%

Market Vectors Russia ETF (RSX): -0,80%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,04%

LUKOY – LUKOIL ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

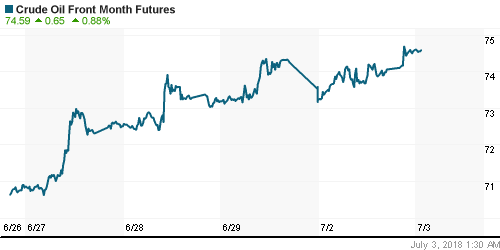

• Цены на нефть после выходных отразили состоявшиеся на выходных переговоры между лидерами США и Саудовской Аравией, где обсуждалось увеличение добычи лидером ОПЕК

• Президент США Трамп заявил, что добился согласия от Саудовской Аравии на увеличение добычи нефти на 2 млн барр/сутки, однако в Эр-Рияде заявили, что речь шла о возможностях, а не о намерениях это воплотить в жизнь

• Баррель нефти марки Brent подешевел на 2,4% до $77,30

• По оценкам Reuters, добыча нефти Саудовской Аравией в июне возросла на 700 тыс. барр/сутки до рекордных с ноября 2016 года 10,72 млн барр/сутки. Добыча нефти в России увеличилась с 10,97 млн барр/сутки до 11,06 млн барр/сутки

• По оценкам Reuters, добыча нефти странами ОПЕК в июне увеличилась на 320 тыс. барр/сутки

NYMEX Crude Oil (Brent) сегодня: $77,71/барр (+0,31%)

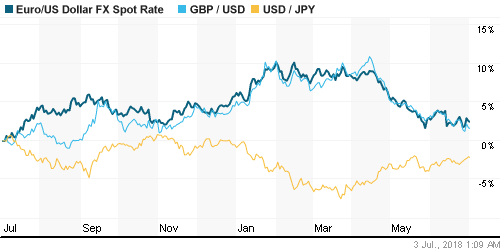

FOREX и валютный рынок:

• Американский доллар уверенно начал новый квартал на фоне жесткой риторики в отношении торговых отношений, что усилило бегство от риска, а также в преддверии “ястребиных” протоколов к последнему заседанию ФРС и сильного отчета по американскому рынку труда

• Индекс доллара повысился на 0,41% до 95,03 п.

• Единая европейская валюта подешевела относительно доллара на 0,6% до $1,161 на фоне неопределенности в отношении устойчивости правящего блока ХДС/ХСС из-за разногласий между министром внутренних дел Зеехофером и канцлером Германии Меркель в отношении иммиграционной реформы

• Несмотря на приближение старта «торговых войн» спрос на японскую йену остался подавленным – в течение дня пара доллар/йена переписала свои многонедельные максимумы

• Начало недели для рубля не задалось: откат цен на нефть ослабил позиции российской валюты: доллар вырос до 63,40 руб., евро – до 73,70 руб.

Ликвидность:

• C началом нового полугодия и притоком средств в банковскую систему ситуация на денежном рынке окончательно вернулась в норму – краткосрочные ставки вернулись к своим недавним минимальным значениям

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

12-00 Розничные продажи в еврозоне

17-00 Объём фабричных заказов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывают дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров, что делает динамику неустойчивой и неопределенной.

• Цены на нефть остро отреагировали на перебои с поставками из Канады и Ливии. Технически картинка предполагает повторение годовых максимумов, хотя локально котировки выглядят перегретыми

• До вступления в силу повышенных пошлин в США и Китае на товары друг друга рынки могут столкнуться с «ястребиными» протоколами в четверг, а также такими же по характеру данными по рынку труда в пятницу, которые могут усилить сценарий с четырьмя повышениями ФРС ключевой ставки в этом году. В то же время ожидания сильных квартальных данных в предстоящем сезоне квартальных отчетов могут перевернуть картину с ног на голову

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В понедельник безаппеляционный рост на российском рынке акций был продолжен – индекс Мосбиржи с ходу преодолел психологический рубеж в 2300 пунктов, который теперь выступает в роли поддержки. Возврат к историческому максимуму является теперь практически решенным делом.

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки акций начинают всерьез побаиваться приближения старта торговых войн”

Подписка на комментарии к этому посту по Atom/RSS.