RSS статьи

RSS статьи

Ожидания

• Американский рынок акций испугался собственной прыти в начале торгов и завершил последний день рабочей недели скромным приростом ввиду приближающегося дедлайна по вводу повышенных пошлин на взаимный импорт США и Китаем

• По информации Fox News, Трамп начал проработку меры по снижению корпоративного налога на прибыль с 21% до 20%

• Минфин США опроверг подготовку к выходу из ВТО

• Европейские рынки акций завершили рабочую неделю на позитивной ноте благодаря хорошему началу торгов на Уолл-стрит и урегулированию разногласий повысился на 0,81%

• Лидеры ЕС согласовали соглашение, касающееся процессов регистрации и предоставления жилья мигрантам

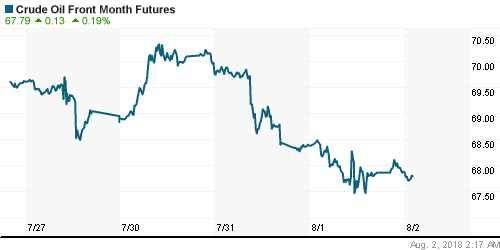

• Цены на нефть в пятницу повысились на нестихающих беспокойствах дефицита поставок в условиях введения санкций против Ирана на фоне снижения экспорта из Канады и Ливии

• Президент США Трамп заявил, что добился согласия от Саудовской Аравии на увеличение добычи нефти на 2 млн барр/сутки, однако в Эр-Рияде заявили, что речь шла о возможностях, а не о намерениях это воплотить в жизнь

• Российский рубль в пятницу утратил настрой к укреплению и в понедельник начинает отступать от завоеванных уровней: в понедельник утром доллар вновь стоит дороже 63 руб., евро – 73,50 руб.

• СПГ из США никогда не сможет конкурировать с российским газом в Европе – глава Газпрома Миллер

• Добыча Газпрома на текущий момент превышает план 2018 г. на 15 млрд куб. м

• Россети планируют в 2018 году выплатить дивиденды на уровне не ниже выплат за 2016 год

• ФСК продаст принадлежащие ей акции «Интер РАО» не в полном объеме – глава Россетей

• ФСК продаст 10% акций в Интер РАО структурам Интер РАО и ДВБ Лизинг за 34,9 млрд руб.

• Арест со счетов и имущества Новороссийского морского торгового порта снят – порт

• Чистая прибыль НМТП по МСФО упала в I квартале на 42%, до $111,2 млн

• Акционеры НМТП переизбрали совет директоров в прежнем составе

• Трехсторонняя встреча России, Украины и ЕС по газу может состояться 17-18 июля – Новак

• Уралкалий выплатит дивиденды за 2017 г из расчета 10 коп на «преф»

• S&P улучшило прогноз по рейтингу «BB-» Уралкалия до «стабильного»

• Камаз увеличит инвестиции в 2018 г. более чем на 60%, до 23,1 млрд руб. – глава Ростеха

Америка:

• Американский рынок акций испугался собственной прыти в начале торгов и завершил последний день рабочей недели скромным приростом ввиду приближающегося дедлайна по вводу повышенных пошлин на взаимный импорт США и Китаем

• По информации Fox News, Трамп начал проработку меры по снижению корпоративного налога на прибыль с 21% до 20%

• Финансовый сектор в течения дня укреплял позиции на 1,8% после разрешения ФРС повысить ряду банков после прохождения ими стресс-тестов размеров дивидендов и выкупов акций. Однако к концу дня +1,8% превратились в -0,1%

• Энергетический сектор (+0,7%) получил иммунитет к общему ослаблению склонности к риску благодаря выходу цен на нефть на свежие максимумы за 3,5 года

• Акции производителя спортамуниции Nike подскочили в цене на 11,1% к рекордному максимуму после сильной отчетности и объявления о выкупе акций на $15 млрл

• Акции автопроизводителя General Motors подешевели на 2,8% после предупреждения, что «торговые войны» могут уменьшить масштаб компании

• Личные доходы в мае повысились на 0,4%, после роста на 0,2% в апреле. Личные расходы повысились на 0,2% после роста на 0,5% в апреле

• Индекс потребительских настроений Чикагского университета в июне по предварительным данным опустился с 99,3 п. до 98,2 п.

DOW: +0,23%

DOW: +0,23%

S&P500: +0,08%

S&P500: +0,08%

NASDAQ: +0,09%

Pre-Market: +0,21%

Европа:

• Европейские рынки акций завершили рабочую неделю на позитивной ноте благодаря хорошему началу торгов на Уолл-стрит и урегулированию разногласий повысился на 0,81%

• Лидеры ЕС согласовали соглашение, касающееся процессов регистрации и предоставления жилья мигрантам

• Подъём рынка возглавили акции технологических (+1,55%) и промышленных (+1,6%) компаний

• Акции Anglo American (+3,6%) вышли в лидеры роста сектора базовых материалов (+0,83%) после заявлений менеджмента горнорудной компании л том, что чистая прибыль за первое полугодие этого года вырастет как минимум на 20% относительно аналогичного периода предыдущего года.

• Акции Caixabank подорожали более, чем на 3% благодаря продаже банком 80% своих активов в секторе недвижимости одному из фондов private equity

• Индекс потребительских цен еврозоны в годовом выражении в июне достиг целевого уровня ЕЦБ в 2%, поднявшись с показателя в 1,9% месяцем ранее

DAX: +1,06%

DAX: +1,06%

FTSE 100: +0,28%

Азия:

• Азиатские рынки акций в понедельник продолжает умеренное скольжение вниз в условиях нерешенности торговых разногласий США и Китая, однако движение выглядит сдержанным

• Рынок акций Гонконга закрыт в связи с официальным праздником

• Официальный индекс производственной активности в Китае в июне опустился с 51,9 п. до 51,5 п. ниже прогноза в 51,6 п., аналогичный индекс в сфере услуг повысился с 54,9 п. до 55,0 п., что соответствовало рыночным ожиданиям

• Индекс производственной активности в Китае по версии Caixin в июне понизился с 51,1 до 51,0 п.

Nikkei-225 (Japan): -0,01%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): -0,29%

Развивающиеся рынки:

BRIC: +2,08%

MSCI EM: +2,18%

MSCI Eastern Europe: +2,94%

MSCI EM Latin America: +1,63%

iShares MSCI Emerging Markets (EEM): +1,50%

Market Vectors Russia ETF (RSX): +1,87%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,80%

LUKOY – LUKOIL ADR: +2,47%

OGZPY – GAZPROM ADR: +0,92%

NILSY – NORILSK ADR: +2,10%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу повысились на нестихающих беспокойствах дефицита поставок в условиях введения санкций против Ирана на фоне снижения экспорта из Канады и Ливии

• Баррель нефти марки Brent повысился на 2,1% до $79,45/барр.

• Государственная нефтяная компания Ливии допустила объявление форс-мажора по поставкам из восточных портов страны, что уменьшит экспорт, который сейчас оценивается в 800 тыс. барр/сутки

• Президент США Трамп заявил, что добился согласия от Саудовской Аравии на увеличение добычи нефти на 2 млн барр/сутки, однако в Эр-Рияде заявили, что речь шла о возможностях, а не о намерениях это воплотить в жизнь

• На рынке промышленных металлов цены на никель прервали понижательную динамику, показав по итогам дня рост в 1,15%, в то время как в алюминии (-0,98%) и меди (-0,05%) она сохранилась

• Ослабление доллара в пятницу не принесло особых дивидендов золоту: котировки драгметалла восстановили контроль над $1250/унцию, но нашли силы повыситься лишь к в $1253/унцию

NYMEX Crude Oil (Brent) сегодня: $78,58/барр (-0,72%)

FOREX и валютный рынок:

• Единая европейская валюта в пятницу укрепилась против всех ведущих конкурентов после того, как урегулирование разногласий по миграционным вопросам после 10-часовых дискуссий продлило политическое долголетие канцлера Германии Меркель, а индекс потребительских цен достиг целевого уровня ЕЦБ

• Относительно доллара евро укрепил позиции на 0,84% до $1,1665, продемонстрировав крупнейший скачок по итогам дня за последний месяц

• Японская йена ослабла против доллара на 0,39% до 110,9 йен

• Индекс доллара ослаб по итогам дня на 0,77%

• Российский рубль в пятницу утратил настрой к укреплению и в понедельник начинает отступать от завоеванных уровней: в понедельник утром доллар вновь стоит дороже 63 руб., евро – 73,50 руб.

Ликвидность:

• Завершение квартала прошло спокойно на денежном рынке – краткосрочные ставки остались на прежнем уровне

MosPrime Rate (overnight): 7,38%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны, финал

11-30 Индекс деловой активности в производственном секторе Великобритании

12-00 Уровень безработицы в еврозоне

17-00 Индекс деловой активности в производственном секторе США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывают дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров, что делает динамику неустойчивой и неопределенной.

• Цены на нефть остро отреагировали на перебои с поставками из Канады и Ливии. Технически картинка предполагает повторение годовых максимумов, хотя локально котировки выглядят перегретыми

• До вступления в силу повышенных пошлин в США и Китае на товары друг друга рынки могут столкнуться с «ястребиными» протоколами в четверг, а также такими же по характеру данными по рынку труда в пятницу, которые могут усилить сценарий с четырьмя повышениями ФРС ключевой ставки в этом году. В то же время ожидания сильных квартальных данных в предстоящем сезоне квартальных отчетов могут перевернуть картину с ног на голову

• Резкий рост цен на нефть может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В пятницу благодаря «ралли» нефтяных цен рост на российском рынке акций обрел второе дыхание. Покупатели сразу начали с места в карьер: после высокого гэпа позитивная динамика сохранялась на протяжении всей сессии, а закрытие на пиках сулит продолжение позитивной динамики и после выходных. Для подтверждения – необходимо закрепление выше 2300 пунктов

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки после выходных вновь пытаются сбросить “груз” надвигающегося старта де-факто торговой войны США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.