RSS статьи

RSS статьи

Ожидания

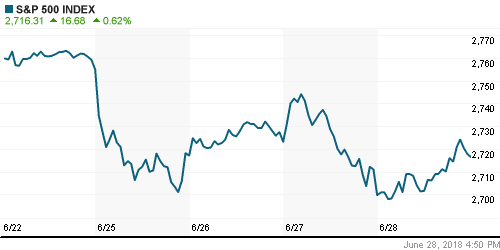

• Американский рынок акций в четверг нашел в себе силы отыграть часть понесенных с начала недель потерь, отразив уменьшение степени усугубления отношений между США и Китаем по торговым вопросам на фоне последних предпринятых шагов с обеих сторон

• В четверг Пекин анонсировал меры по смягчению ограничений на зарубежные инвестиции в тяжелое машиностроение, сельское хозяйство, производство автомобилей и финансовый сектор

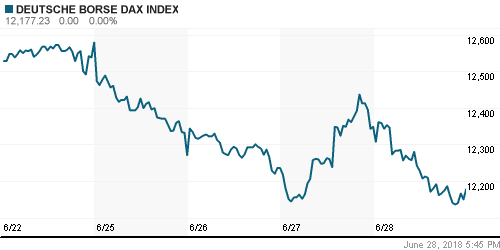

• Европейский рынок акций в четверг скорректировал рост предыдущего дня на негативное завершение сессии на Уолл-стрит предыдущего дня

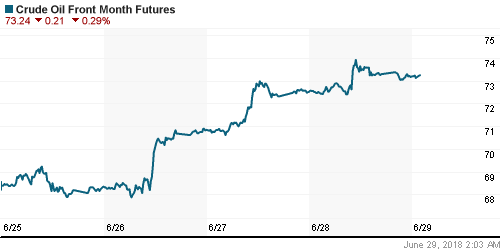

• Цены на нефть в четверг переписали свои максимумы за 3,5 года по североамериканской смеси, а по Brent к ним приблизились, отыгрывая данные от Минэнерго США, а также сокращение поставок из Канады и Ливии вкупе с предписанием об сворачивании импорта из Ирана

• Вашингтон сообщил о том, что будет рассматривать взаимодействие Ирана с каждым из импортеров в индивидуальном порядке и обещал санкции, в случае если это нарушение будет проигнорировано

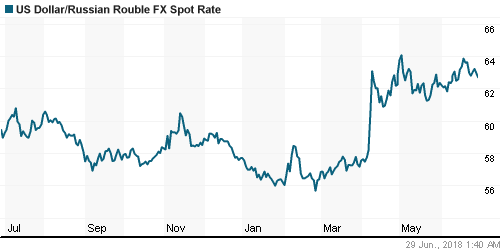

• Российский рубль в четверг с запозданием отреагировал на «ралли» на рынке энергоносителей после отмашки в виде приостановки укрепления доллара на рынке FOREX: курс доллар/рубль в пятницу утром опустился до 62,75 руб., курс евро/рубль на фоне роста EUR/USD вернулся к 73 руб после снижения к 72,60 руб. в четверг

• Путин и Трамп встретятся 16 июля в Хельсинки

• Российский миллиардер и сенатор от Дагестана Сулейман Керимов был прощен французским правосудием и может покинуть виллу на Лазурном берегу, где находился под домашним арестом с конца прошлого года.

• МТС проведет buyback на 30 млрд рублей в течение двух лет

• Прокладка «Северного потока – 2» в обход Дании не сильно скажется на стоимости проекта – финансовый директор Nord Stream 2 AG Пол Коркоран

• ФСК не думает о спецдивидендах от продажи доли в Интер РАО, но не исключает этого

Америка:

• Американский рынок акций в четверг нашел в себе силы отыграть часть понесенных с начала недель потерь, отразив уменьшение степени усугубления отношений между США и Китаем по торговым вопросам на фоне последних предпринятых шагов с обеих сторон

• Лидер электронной коммерции навел шороху и нарушил привычный ход торгов рядом своих инициатив. Так инвесторы не смогли обойти вниманием сообщение о поглощении онлайн-аптеки PillPack, что может привести к переформатированию рынка традиционных аптек. На этом фоне акции CVS Health и Walgreens Boots Alliance рухнули в цене на 6,1% и 9,9%

• Amazon также анонсировал планы по формированию «пакетных» решений при формировании доставки группой малых компаний, что может ослабить позиции текущих лидеров сектора FedEx (-1,3%) и UPS (-2,3%)

• Акции сети кофеен Starbucks подешевели на 2,6% после ухода CFO

• В отраслевом разрезе из статуса аутсайдеров в статус лидеров перешли финансовый (+0,9%) и технологический сектор (+1,1%). В последнем внимание к себе привлек благоприятный финансовый отчет и улучшение менеджментом прогноза на следующий квартал от Accenture (+5,9%)

• Не поддержали общее настроение рынка энергетический (-0,1%) и коммунальный (0%) секторы

Окончательная оценка ВВП США за I квартал в 2% оказалась слабее предыдущей и ожиданий в 2,2%

DOW: +0,41%

DOW: +0,41%

S&P500: +0,62%

NASDAQ: +0,79%

Pre-Market: +0,20%

Европа:

• Европейский рынок акций в четверг скорректировал рост предыдущего дня на негативное завершение сессии на Уолл-стрит предыдущего дня

• Сводный индекс крупнейших компаний региона понизился на 0,9%.

• Продавцы в основном усердствовали в акциях технологического сектора, который по итогам дня просел на 2,64%

• Акции издания Daily Mail подскочили в цене на 6,2% после улучшения по ним рекомендация одной из инвесткомпаний

• Акции ритейлера H&M выросли в цене на 1.9% после анонсирования планов тотальной распродажи для избавления от товарных запасов

• Акции производителя сигарет Imperial Brands стали дороже на 2,8% после приобретения доли в O Oxford Cannabinoid Technologies, которое может позволить выпустить сигареты с каннабисом

• Министр внутренних дел Германии Хорст Зеехофер отметил, что не намерен добиваться отставки канцлера страны Ангелы Меркель на фоне противоречий по вопросам миграции, которые на его взгляд будут преодолены. В четверг-пятницу лидеры ЕС проводят саммит, где помимо миграции в повестке дня значатся реформы ЕС и Brexit

DAX: -1,39%

DAX: -1,39%

FTSE 100: -0,08%

FTSE 100: -0,08%

Азия:

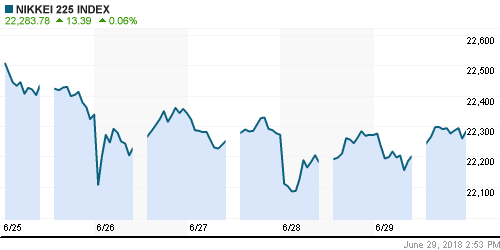

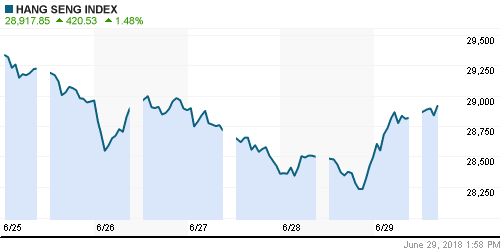

• Азиатские рынки акций в последний день недели укрепляют позиции в надежде на смягчения клинча США и Китая в торговых вопросах

• В четверг Пекин анонсировал меры по смягчению ограничений на зарубежные инвестиции в тяжелое машиностроение, сельское хозяйство, производство автомобилей и финансовый сектор

• Акции Sharp (+16,8%) перешли в режим «ралли» после отказа от планов допэмиссии акций в $2 млрд

• Уровень безработицы в Японии в мае опустился до самого низкого за 25 лет уровня в 2,2%, объем промпроизводства в годовом выражении подскочил с 1,1% до 4,2%

Nikkei-225 (Japan): +0,06%

Hang Seng Index (Hong Kong): +1,18%

SSE Composite Index (China): +1,44%

Развивающиеся рынки:

BRIC: +0,06%

MSCI EM: -0,51%

MSCI Eastern Europe: -1,06%

MSCI EM Latin America: +1,00%

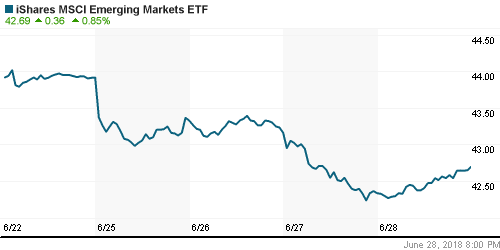

iShares MSCI Emerging Markets (EEM): +0,85%

Market Vectors Russia ETF (RSX): +1,31%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +4,91%

LUKOY – LUKOIL ADR: +1,07%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +1,23%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг переписали свои максимумы за 3,5 года по североамериканской смеси, а по Brent к ним приблизились, отыгрывая данные от Минэнерго США, а также сокращение поставок из Канады и Ливии вкупе с предписанием об сворачивании импорта из Ирана

• Вашингтон сообщил о том, что будет рассматривать взаимодействие Ирана с каждым из импортеров в индивидуальном порядке и обещал санкции, в случае если это нарушение будет проигнорировано

• Баррель нефти марки Brent по итогам четверга прибавил менее 0,1% до $77,5

• На рынке промышленных металлов остались в силе коррекционные настроения: алюминий подешевел на 0,5%, никель на 0,7%, медь потеряла в стоимости свыше 1%

• Ослабление доллара в четверг-пятницу не стимулирует инвесторов на покупки золота: котировки остаются вблизи $1250/унцию после обновления среднесрочного минимума в $1247/унцию

NYMEX Crude Oil (Brent) сегодня: $77,83/барр (+0,12%)

FOREX и валютный рынок:

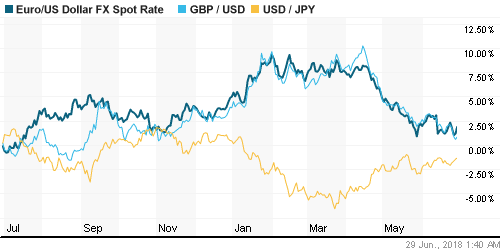

• Американский доллар в четверг ослабил хватку после публикации данных по ВВП США слабее прогнозов и данных по потребительской инфляции в Германии, которые повлияли на представления о скорости ужесточения монетарной политики ЕЦБ

• Потребительские цены в Германии в годовом выражении выросли на 2,1%, что соответствовало ожиданиям, но превысило целевой параметр ЕЦБ в 2,0%

• Окончательная оценка ВВП США за I квартал в 2% оказалась слабее предыдущей и ожиданий в 2,2%

• Индекс доллара понизился на 0,11% после того, как в предыдущие два дня записал в актив порядка 2%

• Единая европейская валюта подорожала против доллара на 0,1% до $1,1565

• Японская йена ослабла против доллара на 0,22% до 110,5 йен за доллар

• Российский рубль в четверг с запозданием отреагировал на «ралли» на рынке энергоносителей после отмашки в виде приостановки укрепления доллара на рынке FOREX: курс доллар/рубль в пятницу утром опустился до 62,75 руб., курс евро/рубль на фоне роста EUR/USD вернулся к 73 руб после снижения к 72,60 руб. в четверг

Ликвидность:

• Уплата в бюджет налога на прибыль сократила потребности коммерческих банков в рублевой ликвидности, что способствовало откату краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,38%

Экономический календарь (время мск.):

Саммит Евросоюза

11-30 ВВП Великобритании, финал

12-00 Индекс потребительских цен в еврозоне, предварит.

15-30 ВВП Канады

15-30 Личные расходы потребителей в США

15-30 Личные доходы потребителей в США

17-00 Индекс потребительского доверия в США от университета Мичигана

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывать дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров. До этого момента они будут чувствительными к изменению новостного потока, что может привести к усиливающейся волатильности

• Цены на нефть получили итоги саммита ОПЕК+, которые предполагают возврат к первоначальным уровням ограничений по нефтедобыче с учетом ее падения в ряде стран, в частности в Венесуэле. Такой исход предполагает повышение зависимости от динамики спроса/предложения. Технически картинка больше за рост.

• На текущей неделе фокус инвесторов помимо торговых войн, где помимо конфликта США-Китай, обозначился новый «фронт» США-ЕС, фокус внимания также будет сосредоточен на саммите ЕС 28-29 июня. Европейские лидеры будут обсуждать не только ответ на действия Трампа, но и злободневную тему иммиграции, которая может в итоге способствовать развалу коалиции в Германии и проведению там внеочередных выборов в Бундестаг. С точки зрения макростатистики в США следует отследить данные по личным доходам/расходам, а также потребительским настроениям, в еврозоне наибольший интерес представляет собой индекс доверия бизнеса от института IFO

• Резкий рост цен на нефть в пятницу может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций не решился на развитие позитивной динамики, посеяв семена сомнений в ее развитии. Продавцы перехватили инициативу и продавили индекс Мосбиржи к 2250 пунктам. Для того, чтобы движение вверх не стало банальным отскоком индекс не должен закрепляться ниже 2230 пунктов.

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Фондовые рынки спокойно встречают конец недели и квартала на фоне смягчения позиций США и Китая в торговых вопросах”

Подписка на комментарии к этому посту по Atom/RSS.