RSS статьи

RSS статьи

Ожидания

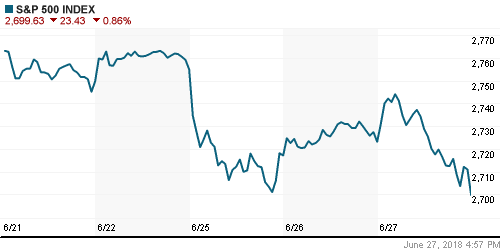

• Американский рынок акций в среду не смог удержать позитивный настрой предыдущего дня, резко потеряв высоту, невзирая на опровержение новостей, которые могли свидетельствовать об усугублении остроты разногласий США и Китая в торговых спорах

• Белый Дом решил уполномочить Комитет по зарубежным инвестициям рассмотрение инвестиций зарубежных компаний в американские технологические компании, что выглядит менее суровой мерой, чем прямой запрет подобных инвестиций, о чем сообщалось ранее

• Глава Казначейства США Стивен Мнучин сообщил о том, что США будут блокировать совместные предприятия США и Китая, которые будут предполагать передачу технологий

• Экономический советник Трампа Ларри Кадлоу озвучил мнение о том, что передача вопроса об одобрении инвестиций Китая в технологический сектор специальному комитету вместо их полного запрета не является смягчением позиции Вашингтона

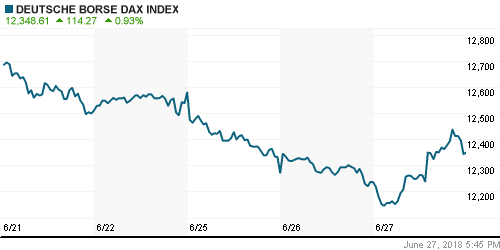

• Европейские рынки акций в среду не успели отразить резкое изменение настроений на Уолл-стрит в сторону негатива, завершив день на положительной территории

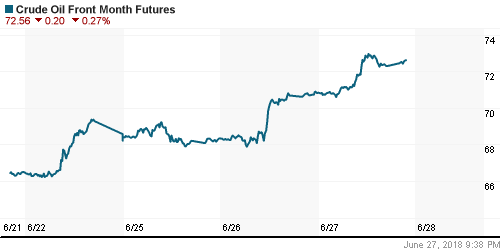

• Цены на нефть вышли на свежие пики с ноября 2014 года после существенного сокращения запасов сырой нефти, отчасти обусловленного перебоями с поставками из Канады порядка 350 тыс. барр/сутки

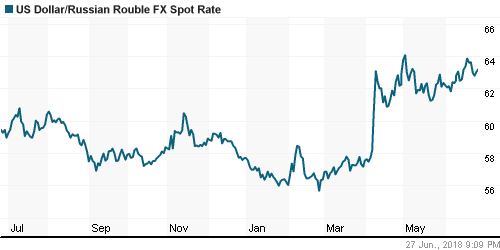

• Российский рубль в среду продолжил выглядеть слабо, индифферентно наблюдая за происходящим «ралли» на рынке энергоносителей: курс доллар/рубль незначительно вырос до 63,10 руб., курс евро/рубль вследствие ослабления EUR/USD ослаб до 73 руб.

• Еще 4 члена совета директоров En+ покинули его в рамках плана по выходу из-под санкций

• Русал выиграл суд в Лондоне: продажа акций Норникеля признана недействительной

• Решение правительства о продаже Русгидро акций ИнтерРАО есть, будет рассмотрено на совете директоров – вице-премьер РФ Трутнев

• Русгидро рассчитывает в 2018 г. решить вопрос о вхождении в Тайшетский проект Русала

• Сбербанк Инвестиции через опцион на продажу 19,99% акций Верхнекамской калийной компании продал долю в проекте «дочке» Акрона и одновременно выкупил пакет обратно сроком еще на четыре года

Америка:

• Американский рынок акций в среду не смог удержать позитивный настрой предыдущего дня, резко потеряв высоту, невзирая на опровержение новостей, которые могли свидетельствовать об усугублении остроты разногласий США и Китая в торговых спорах

• Белый Дом решил уполномочить Комитет по зарубежным инвестициям рассмотрение инвестиций зарубежных компаний в американские технологические компании, что выглядит менее суровой мерой, чем прямой запрет подобных инвестиций, о чем сообщалось ранее

• В роли аутсайдеров выступили технологический и финансовый секторы, которые потеряли по 1,5% и 1,3% соответственно. Последний отразил дальнейшее сокращение спреда между доходностями 2-х и 10-ти летних казначейских облигаций США. Первый возможно пал жертвой приближающегося окончания квартала и соответствующей ребалансировки портфелей

• Лидером остался технологический сектор (+1,3%) на фоне выхода котировок североамериканской смеси WTI на новые максимумы за 3,5 года после данных по запасам нефти от Минэнерго США

• Акции производителя продуктов питания ConAgra Brands рухнули в стоимости сразу на 7.3% в результате подтверждения слухов о поглощении Pinnacle Foods за $8 млрд из комбинации наличных и акций. Акции последней при этом также упали на 4.3%.

• Акции медиакомпании 21st Century Fox подорожали на 2.4% после получения Walt Disney (-0,3%) одобрения от регуляторов на приобретение активов Fox’s за $71,3 млрд.

• Заказы на товары длительного пользования в мае сократились на 0,6% после улучшения значения за апрель с -1,7% до -1,0%

• Предварительное значение дефицита внешней торговли в мае увеличилось на 0,5% до $64,8 млрд.

• Незавершенные сделки по продаже жилья в мае сократились на 0,5% после уменьшения на 1,3% в апреле

DOW: -0,68%

DOW: -0,68%

S&P500: -0,86%

NASDAQ: -1,54%

Pre-Market: +0,20%

Pre-Market: +0,20%

Европа:

• Европейские рынки акций в среду не успели отразить резкое изменение настроений на Уолл-стрит в сторону негатива, завершив день на положительной территории

• Сводный индекс крупнейших компаний региона повысился на 0,72%. Все секторы рынка, кроме финансового (-0,02%) смогли укрепить позиции.

• Лидером подъема, как и в США, выступил энергетический сектор, акции представителей которого в среднем принесли своим держателем 2,5% прибыли

DAX: +0,93%

FTSE 100: +1,11%

Азия:

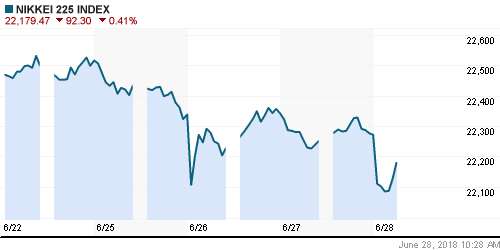

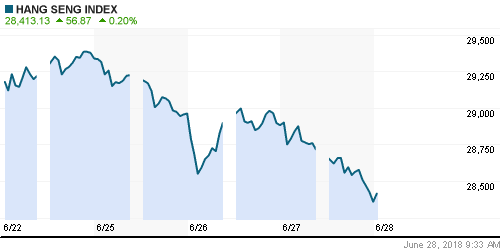

• Азиатский фондовые рынки в четверг продолжают ощущать присутствие призрака торговой войны между США и Китаем, последние новости в этом их не смогли разуверить

• Глава Казначейства США Стивен Мнучин сообщил о том, что США будут блокировать совместные предприятия США и Китая, которые будут предполагать передачу технологий

• Экономический советник Трампа Ларри Кадлоу озвучил мнение о том, что передача вопроса об одобрении инвестиций Китая в технологический сектор специальному комитету вместо их полного запрета не является смягчением позиции Вашингтона

• Хуже рынка выглядят акции технологического сектора и авиакомпаний

Nikkei-225 (Japan): -0,47%

Hang Seng Index (Hong Kong): +0,02%

Hang Seng Index (Hong Kong): +0,02%

SSE Composite Index (China): -0,32%

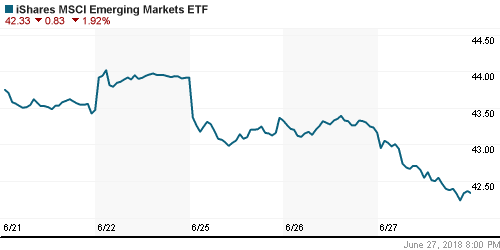

Развивающиеся рынки:

BRIC: -2,31%

MSCI EM: -1,46%

MSCI Eastern Europe: +0,98%

MSCI EM Latin America: -1,92%

iShares MSCI Emerging Markets (EEM): -1,92%

Market Vectors Russia ETF (RSX): -0,29%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,60%

LUKOY – LUKOIL ADR: +0,32%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: -2,21%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть вышли на свежие пики с ноября 2014 года после существенного сокращения запасов сырой нефти, отчасти обусловленного перебоями с поставками из Канады порядка 350 тыс. барр/сутки

• Баррель нефти марки Brent вырос в цене на 1,9% до $77,7

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 9,9 млн барр. при прогнозе в 2,6 млн. барр.

• В Ливии остается неопределенной ситуация с экспортом нефти из портов, расположенных в восточной части страны, где развернулась борьба между правительственными войсками и повстанцами

• На рынке промышленных металлов цены на алюминий скорректировали на 1,3% свой скачок вверх на 2% в предыдущий день, цены на никель остались без изменений, медь подешевела на 0,5%

• Цены на золото в своем движении вниз в среду остановились в шаге от $1250/унцию, на фоне резкого укрепления доллара из-за технических факторов темпы понижения котировок драгметалла замедлились

NYMEX Crude Oil (Brent) сегодня: $77,58/барр (+0,32%)

FOREX и валютный рынок:

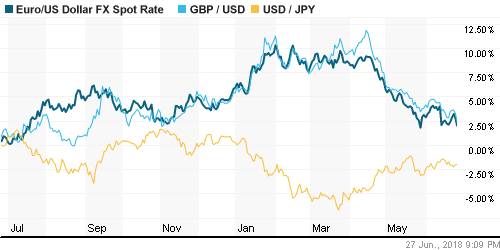

• Американский доллар вернулся в режим «ралли» против ведущих валют, сняв нагрузку в виде ослабления против японской йены и швейцарского франка после смягчения позиции Вашингтона в отношении инвестиций Китая в технологические компании США

• Индекс доллара по итогам дня повысился на 0,7%

• Японская йена ослабла против американского доллара на 0,19%, швейцарский франк – на 0,44%

• Единая европейская валюта подешевела относительно американского доллара на 0,7% до $1,155 в ожидании саммита ЕС, где будет рассматриваться судьбоносный для политической ситуации в Германии вопрос с иммиграцией

• Российский рубль в среду продолжил выглядеть слабо, индифферентно наблюдая за происходящим «ралли» на рынке энергоносителей: курс доллар/рубль незначительно вырос до 63,10 руб., курс евро/рубль вследствие ослабления EUR/USD ослаб до 73 руб.

Ликвидность:

• Уплата в бюджет НДПИ и НДС и предстоящая уплата налога на прибыль обострили ситуацию с рублевой ликвидностью: во вторник краткосрочные ставки на рынке МБК существенно выросли

MosPrime Rate (overnight): 7,44%

Экономический календарь (время мск.):

Саммит Евросоюза

11-00 Экономический бюллетень ЕЦБ

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 ВВП США, окончательные данные

19-30 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывать дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров. До этого момента они будут чувствительными к изменению новостного потока, что может привести к усиливающейся волатильности

• Цены на нефть получили итоги саммита ОПЕК+, которые предполагают возврат к первоначальным уровням ограничений по нефтедобыче с учетом ее падения в ряде стран, в частности в Венесуэле. Такой исход предполагает повышение зависимости от динамики спроса/предложения. Технически картинка больше за рост.

• На текущей неделе фокус инвесторов помимо торговых войн, где помимо конфликта США-Китай, обозначился новый «фронт» США-ЕС, фокус внимания также будет сосредоточен на саммите ЕС 28-29 июня. Европейские лидеры будут обсуждать не только ответ на действия Трампа, но и злободневную тему иммиграции, которая может в итоге способствовать развалу коалиции в Германии и проведению там внеочередных выборов в Бундестаг. С точки зрения макростатистики в США следует отследить данные по личным доходам/расходам, а также потребительским настроениям, в еврозоне наибольший интерес представляет собой индекс доверия бизнеса от института IFO

• Резкий рост цен на нефть в пятницу может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В среду отечественный рынок акций решился на восстановление растущей динамики на фоне «ралли» на рынке энергоносителей. На увеличившихся оборотах индекс Мосбиржи преодолел 2250 пунктов. Следующий ориентир – 2300 пунктов. Для того, чтобы движение вверх не стало банальным отскоком индекс не должен закрепляться ниже 2230 пунктов.

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Смягчение позиций США в отношении инвестиций из Китая “утонуло” на фоне идущей ребалансировки к концу II квартала”

Подписка на комментарии к этому посту по Atom/RSS.