RSS статьи

RSS статьи

Ожидания

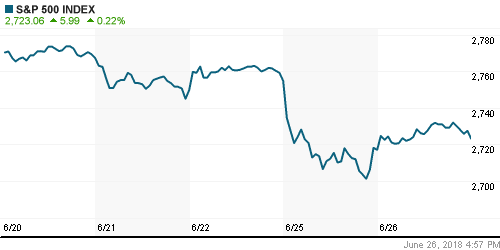

• Американский рынок акций во вторник частично реабилитировался за провальный старт рабочей недели, при этом достижения могли быть и выше, если бы не «завал» под занавес торговой сессии

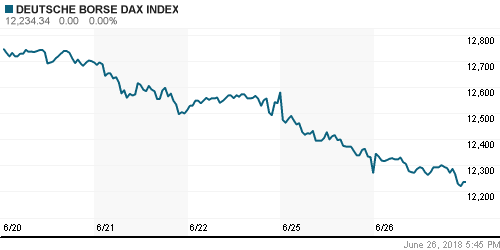

• Европейские рынки акций во вторник завершили торги разнонаправленно на фоне различного исхода борьбы между опасениями за дальнейшую судьбу мировой экономики в условиях торговых войн и желанием заработать на отскоке ощутимо подешевевших бумаг

• Китай и Евросоюз заявили об угрозе мировой рецессии

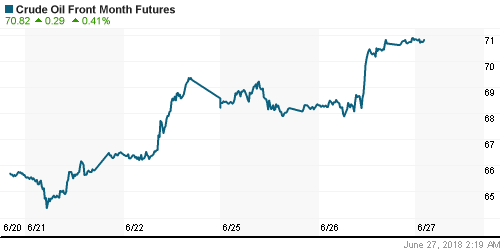

• Цены на нефть во вторник выросли на 3% после анонсирования властями США необходимости полной приостановки покупки нефти у Ирана к 4 ноябрю

• Россия планирует увеличить добычу нефти примерно на 200 тыс. баррелей в сутки в рамках решения ОПЕК+ о смягчении ограничений, однако этот уровень может быть скорректирован после перераспределения квот между странами, готовыми увеличивать добычу – министр энергетики РФ Александр Новак

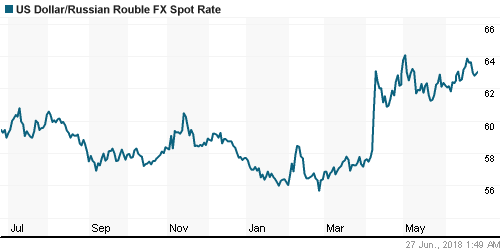

• Резкий рост цен на нефть не придал уверенности рублю на внутреннем валютном рынке: доллар вновь перевалил за планку в 63 руб. и утром во вторник стоит 63,10 руб., евро также стал немного дороже – 73,55 руб.

• Набсовет Алросы утвердил изменении в дивидендную политику

Америка:

• Американский рынок акций во вторник частично реабилитировался за провальный старт рабочей недели, при этом достижения могли быть и выше, если бы не «завал» под занавес торговой сессии

• Энергетический сектор (+1,4%) стал самой очевидной внутридневной идеей на отскок на фоне «ралли» нефтяных цен в условиях введения США конкретных мер по ограничению импорта нефти из Ирана

• Финансовый сектор (-0,4%), а также контрциклические телекоммуникационный (-0,4%), потребительский нециклический (-0,5%) и сектор здравоохранения (-0,3%) сдержали подъем рынка в целом

• Акции General Electric подскочили в цене на 7,8% после анонсирования планов по выделению сегмента здравоохранения и продажи 62,5% акций в нефтесервисной Baker Hughes

• Акции домостроительной компании Lennar подорожали в цене на 4,9% после публикации благоприятной квартальной отчетности

• Акции Harley Davidson испытали колоссальное давление, но закрылись с падением всего лишь в 0,6% после «твитов» Трампа, который обещал «задавить налогами» производителя легендарных мотоциклов в случае переноса производства в другие страны из-за влияния повышения импортных пошлин на них внешнеторговыми партнерами США

• Индекс потребительского доверия в июне сократился с 128,8 п. до 126,4 п.

• Индекс цен на недвижимость в 20-ти крупнейших городах S&P Case-Shiller в апреле вырос на 6,6% г/г после роста на 6,7% г/г месяцем ранее

DOW: +0,12%

DOW: +0,12%

S&P500: +0,22%

NASDAQ: +0,39%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские рынки акций во вторник завершили торги разнонаправленно на фоне различного исхода борьбы между опасениями за дальнейшую судьбу мировой экономики в условиях торговых войн и желанием заработать на отскоке ощутимо подешевевших бумаг

• Сводный индекс крупнейших компаний региона Stoxx 600 завершил день слегка выше нейтральной отметки

• Акции Immarsat оказались в «подвале» таблицы итоговых результатов за день, рухнув на 12,5% после того, как Eutelstat Communication опроверг муссировавшиеся слухи о заинтересованности в приобретении компании.

• Акции сети супермаркетов Sainsbury ослабли более, чем на 2% на фоне отраслевой статистики, согласно которой конкуренты компании нарастили свою долю рынка

DAX: -0,29%

DAX: -0,29%

FTSE 100: +0,37%

Азия:

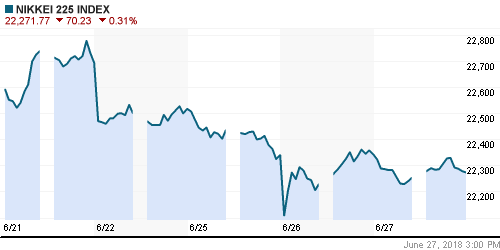

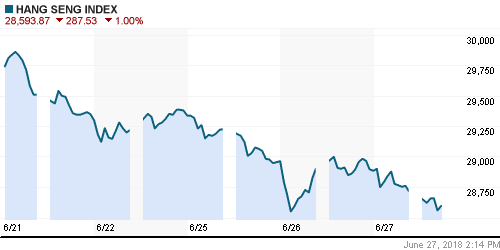

• Азиатский фондовые рынки в среду продолжают консолидацию с наклоном вниз, получив поддержку от частичного восстановления американского рынка акций

• В секторальном разрезе основной фокус покупок сместился на акции энергетического и технологического секторов, в то время как финансовый и коммунальный сектор продолжают испытывать давление продавцов

Nikkei-225 (Japan): -0,25%

Hang Seng Index (Hong Kong): -0,72%

SSE Composite Index (China): -1,01%

Развивающиеся рынки:

BRIC: -0,38%

MSCI EM: -0,31%

MSCI Eastern Europe: -0,68%

MSCI EM Latin America: +0,98%

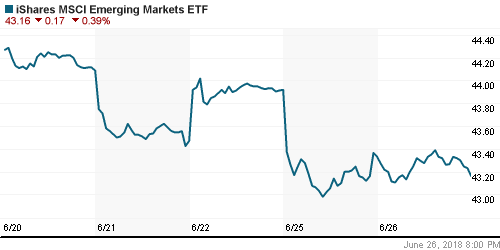

iShares MSCI Emerging Markets (EEM): -0,32%

Market Vectors Russia ETF (RSX): -1,03%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,12%

LUKOY – LUKOIL ADR: +0,33%

OGZPY – GAZPROM ADR: +0,46%

NILSY – NORILSK ADR: -1,17%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник выросли на 3% после анонсирования властями США необходимости полной приостановки покупки нефти у Ирана к 4 ноябрю

• Баррель нефти марки Brent подорожал на 2,44% до $76,62

• По информации Bloomberg, Саудовская Аравия планирует нарастить объем добычи с 10,0 до 10,8 млн барр/сутки

• Россия планирует увеличить добычу нефти примерно на 200 тыс. баррелей в сутки в рамках решения ОПЕК+ о смягчении ограничений, однако этот уровень может быть скорректирован после перераспределения квот между странами, готовыми увеличивать добычу – министр энергетики РФ Александр Новак

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошлой недели сократились сразу на 9,2 млн барр.

• На рынке промышленных металлов цены на алюминий подскочили почти на 2%, в то время как медь и никель практически не изменились в цене

• Цены на золото продолжили погружаться на более низкие уровни, ускорение придало возобновление роста доллара на международном валютном рынке – в среду утром котировки драгметалла опустились уже до $1255/унцию

NYMEX Crude Oil (Brent) сегодня: $76,55/барр (-0,08%)

FOREX и валютный рынок:

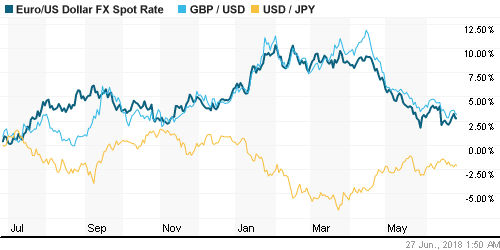

• Американский доллар во вторник умеренно вырос к корзине валют в рамках технического отскока после снижения на протяжении предыдущих четырех торговых дней.

• Индекс доллара по итогам вторника повысился на 0,4%

• Курс единой европейской валюты против доллара понизился на 0,5% до $1,1647

• Японская йена подешевела относительно доллара на 0,15%

• Британский фунт подешевел против доллара на 0,35% в свете комментариев Джона Хаскела о неопределенности влияния Brexit на экономику

• Резкий рост цен на нефть не придал уверенности рублю на внутреннем валютном рынке: доллар вновь перевалил за планку в 63 руб. и утром во вторник стоит 63,10 руб., евро также стал немного дороже – 73,55 руб.

Ликвидность:

• Уплата в бюджет НДПИ и НДС и предстоящая уплата налога на прибыль обострили ситуацию с рублевой ликвидностью: во вторник краткосрочные ставки на рынке МБК существенно выросли

MosPrime Rate (overnight): 7,43%

Экономический календарь (время мск.):

11-30 Отчёт Банка Англии о финансовой стабильности

11-30 Выступление управляющего Банка Англии Марка Карни

11-30 Заявление Комитета по финансовой политике Банка Англии

15-30 Объём заказов на товары длительного пользования в США, м/м

15-30 Товарный торговый баланс США

17-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

18-00 Выступление управляющего ФРС Рэндала Куорлза

22-00 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывать дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров. До этого момента они будут чувствительными к изменению новостного потока, что может привести к усиливающейся волатильности

• Цены на нефть получили итоги саммита ОПЕК+, которые предполагают возврат к первоначальным уровням ограничений по нефтедобыче с учетом ее падения в ряде стран, в частности в Венесуэле. Такой исход предполагает повышение зависимости от динамики спроса/предложения. Технически картинка больше за рост.

• На текущей неделе фокус инвесторов помимо торговых войн, где помимо конфликта США-Китай, обозначился новый «фронт» США-ЕС, фокус внимания также будет сосредоточен на саммите ЕС 28-29 июня. Европейские лидеры будут обсуждать не только ответ на действия Трампа, но и злободневную тему иммиграции, которая может в итоге способствовать развалу коалиции в Германии и проведению там внеочередных выборов в Бундестаг. С точки зрения макростатистики в США следует отследить данные по личным доходам/расходам, а также потребительским настроениям, в еврозоне наибольший интерес представляет собой индекс доверия бизнеса от института IFO

• Резкий рост цен на нефть в пятницу может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: Во вторник очередная попытка вернуться на траекторию роста, окончилась неудачей – после утреннего подъема котировки скатились к внутридневным минимумам. Индекс Мосбиржи немного обновил минимум предыдущего дня, однако объемы торгов понизились. Ближайшая поддержка расположена на 2230 пунктах. Для возобновления растущей динамики необходимо преодолеть сопротивление на 2250 пунктах.

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки акций пытаются выправить положения после негативного старта рабочей недели”

Подписка на комментарии к этому посту по Atom/RSS.