RSS статьи

RSS статьи

Ожидания

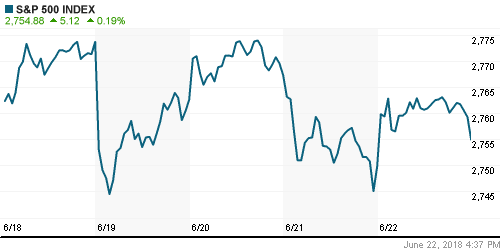

• Американский рынок акций скрасил концовку недели благодаря «ралли» энергетического сектора в свете позитивной реакции «черного золота» на итоги саммита ОПЕК в Вене

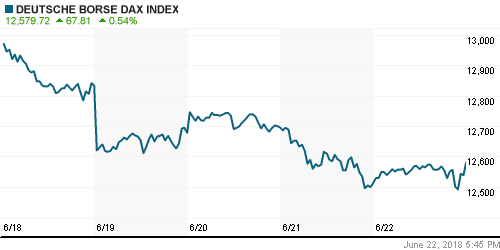

• Европейские рынки акций воспользовались «ралли» нефтяных цен в качестве повода для того, чтобы выправить положение, омраченное перспективой болезненных для мировой экономики торговых войн

• Президент США Трамп пригрозил вводом 20-ных пошлин на автомобили из ЕС, в случае если Брюссель не ослабит текущие барьеры для американских автоконцернов.

• В серии «твитов» на выходных президент США Трамп призвал сократить имеющиеся барьеры для доступа товаров из США, иначе Вашингтон может отреагировать больше, чем по принципу взаимности. «Торговля должна быть честной и не односторонней»

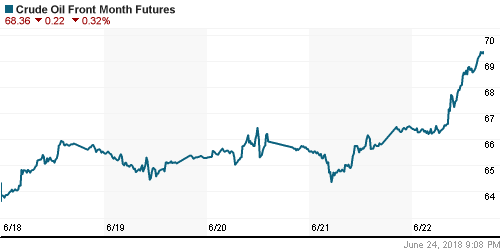

• Цены на нефть в пятницу резко повысились после снятия неопределенности в вопросе увеличения ОПЕК+ уровня нефтедобычи на саммите в Вене, в понедельник утром резко снижаются после прояснения позиции нефтяного картеля, в результате которой стало очевидно, что объем увеличения может все-таки составить 1 млн барр/сутки

• По итогам саммита ОПЕК, Страны ОПЕК договорились вернуться к 100%-ному исполнению соглашения, заключенного полтора года назад. При этом какой-то конкретики озвучено не было.

• Представители Саудовской Аравии сообщили, что решение ОПЕК означает увеличение добычи на 1 млн барр/сутки, что эквивалентно 770 тыс. барр/сутки, поскольку не все страны нефтяного картеля будут способны вернуться к показателям, предусмотренным заключённой ранее сделкой

• По итогам саммита ОПЕК+, страны ОПЕК поддержали постепенное увеличение добычи на 1 млн баррелей в сутки от текущего уровня для всех стран, которые участвуют в сделке по ограничению добычи нефти (ОПЕК+). Добычу начнут наращивать уже с июля. Такое решение позволит вернуться к изначальным параметрам соглашения – снижение добычи на 1,8 млн баррелей в сутки. Сейчас реальное сокращение достигло 2,8 млн баррелей в сутки к уровню октября 2016 года.

• Рынок заметит увеличение к концу лета – министр энергетики Саудовской Аравии аль-Фалех

• ОПЕК+ может снова пересмотреть квоты на встрече в сентябре – министр энергетики Саудовской Аравии аль-Фалех

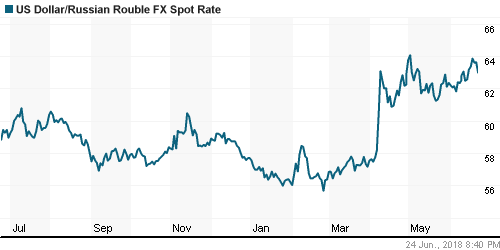

• «Ралли» на рынке энергоносителей «спасло» рубль от ухода на годовые минимумы: доллар скорректировался вниз на 1%, пробив вниз 63 руб., евро откатил на 0,4% к 73,5 руб. Реакция на снижение цен на нефть в понедельник утром выглядит сдержанной: евро – на прежних отметках, доллар подрастает на 10 коп.

• Американские конгрессмены предложили изучить возможность включения в санкционный список США основного бенефициара АФК Система Владимира Евтушенкова.

• Роснефть не исключает удвоения чистой прибыли и дивидендов в 2018 году

• Совет директоров Роснефти вскоре рассмотрит параметры программы buyback

• Роснефть намерена к 2022 году обеспечить органический рост добычи углеводородов до 330 млн н. э. в год

• Южнокорейская KOGAS может войти в проект «Арктик СПГ 2» Новатэка

• Татнефть намерена нарастить добычу нефти до 35 млн тонн к 2030 г.

• Русснефть может выплатить дивиденды по обыкновенным акциям за 2019 г.

• Группа Аэрофлот в мае увеличила перевозки пассажиров на 8,2%, за 5 месяцев – на 7,4%

Америка:

• Американский рынок акций скрасил концовку недели благодаря «ралли» энергетического сектора в свете позитивной реакции «черного золота» на итоги саммита ОПЕК в Вене

• Акции нефтяных компаний в среднем прибавили в стоимости 2,2%, подтянув за собой акции сектора базовых материалов (+1,4%). Аутсайдером дня стали акции финансового (-0,5%) и технологического (-0,4%) секторов

• Акции производителя программного обеспечения Red Hat рухнули на 14,2% после публикации разочаровывающего прогноза на второй квартал после отличной отчетности за первый

DOW: +0,49%

DOW: +0,49%

S&P500: +0,19%

NASDAQ: -0,26%

NASDAQ: -0,26%

Pre-Market: -0,29%

Европа:

• Европейские рынки акций воспользовались «ралли» нефтяных цен в качестве повода для того, чтобы выправить положение, омраченное перспективой болезненных для мировой экономики торговых войн

• Представители нефтегазового сектора (+3,01%) внесли весомый вклад в подъём сводного индекса крупнейших компаний региона Stoxx 600 в 1,09%

• Банковский сектор (+1,34%) продолжило бросать то в жар, то в холод – в пятницу чаша весов склонилась в пользу «быков» после комментариев высокопоставленного представителя партии Лиги Севера, который отмел желание правительства Италии отказа от евро

• Не сложился день для держателей акций автопроизводителей после выпущенного Трампом «твита» в отношении импорта автомобилей в США. Президент США пригрозил вводом 20-ных пошлин на автомобили из ЕС, в случае если Брюссель не ослабит текущие барьеры для американских автоконцернов. На этом фоне акции Fiat Chrysler, Ferrari и BMW утратили по 1% и более своей курсовой стоимости

• Акции авиаконцерна Airbus подорожали более, чем на 2% – инвесторы не придали большое значение предупреждению менеджмента о том, что Brexit может заставить пересмотреть позиции компании в Великобритании

• Индексы деловой активности в сфере услуг в еврозоне в июне прервал негативную динамику, повысившись с 53,8 п. до 55,0 п. при прогнозе в 53,7 п. В производственной сфере аналогичный индекс составил те же 55,0 п. после 55,5 п. в мае

DAX: +0,54%

FTSE 100: +1,67%

Азия:

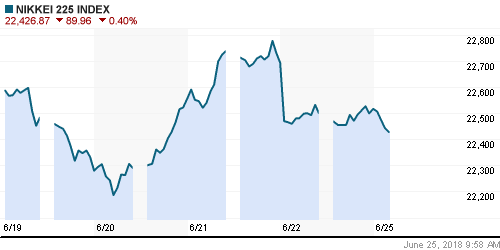

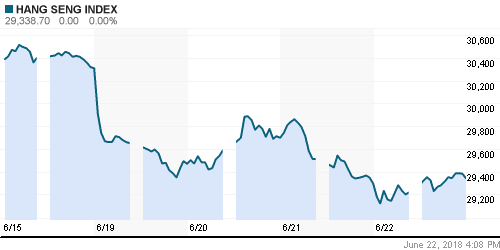

• Азиатские фондовые рынки в начале недели продолжают борьбу с замаячившим признаком надвигающейся торговой войны США со всем миром

• В серии «твитов» на выходных президент США Трамп призвал сократить имеющиеся барьеры для доступа товаров из США, иначе Вашингтон может отреагировать больше, чем по принципу взаимности. «Торговля должна быть честной и не односторонней»

• Лучше рынка выглядит энергетический сектор, хуже – финансовый

• Акции австралийского Commonwealth Bank снижаются более, чем на 1%, на фоне планов менеджмента выделить подразделения по ипотечному кредитованию и управлению благосостоянием в отдельные бизнесы и подумать о продаже страхового дивизиона

Nikkei-225 (Japan): -0,57%

Hang Seng Index (Hong Kong): -0,04%

Hang Seng Index (Hong Kong): -0,04%

SSE Composite Index (China): +0,47%

Развивающиеся рынки:

BRIC: +0,52%

MSCI EM: +0,72%

MSCI Eastern Europe: +1,53%

MSCI EM Latin America: +1,36%

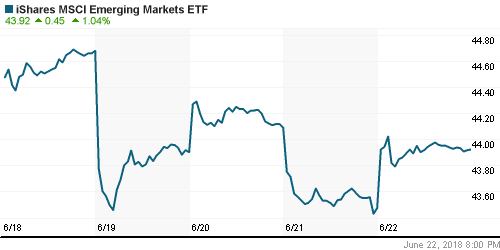

iShares MSCI Emerging Markets (EEM): +1,01%

Market Vectors Russia ETF (RSX): +2,15%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,42%

LUKOY – LUKOIL ADR: +1,69%

OGZPY – GAZPROM ADR: +3,56%

NILSY – NORILSK ADR: +1,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу резко повысились после снятия неопределенности в вопросе увеличения ОПЕК+ уровня нефтедобычи на саммите в Вене, в понедельник утром резко снижаются после прояснения позиции нефтяного картеля, в результате которой стало очевидно, что объем увеличения может все-таки составить 1 млн барр/сутки

• Цены на нефть в пятницу резко повысились после снятия неопределенности в вопросе увеличения ОПЕК+ уровня нефтедобычи на саммите в Вене

• Баррель нефти марки Brent подорожал более, чем на 3,4% до $75,55, однако в понедельник теряет половину от этого роста, возвращаясь к отметке в $74

• Страны ОПЕК договорились вернуться к 100%-ному исполнению соглашения, заключенного полтора года назад. При этом какой-то конкретики озвучено не было.

• Представители Саудовской Аравии сообщили, что решение ОПЕК означает увеличение добычи на 1 млн барр/сутки, что эквивалентно 770 тыс. барр/сутки, поскольку не все страны нефтяного картеля будут способны вернуться к показателям, предусмотренным заключённой ранее сделкой

• По итогам саммита ОПЕК+, страны ОПЕК поддержали постепенное увеличение добычи на 1 млн баррелей в сутки от текущего уровня для всех стран, которые участвуют в сделке по ограничению добычи нефти (ОПЕК+). Добычу начнут наращивать уже с июля. Такое решение позволит вернуться к изначальным параметрам соглашения – снижение добычи на 1,8 млн баррелей в сутки. Сейчас реальное сокращение достигло 2,8 млн баррелей в сутки к уровню октября 2016 года.

• Рынок заметит увеличение к концу лета – министр энергетики Саудовской Аравии аль-Фалех

• ОПЕК+ может снова пересмотреть квоты на встрече в сентябре – министр энергетики Саудовской Аравии аль-Фалех

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели впервые за 12 недель сократилось на 1 штуку до 862 единиц

• На рынке промышленных металлов на исходе недели наилучшая динамика осталась за никелем (почти 2% роста), в то время как медь почти не изменилась в цене, а алюминий даже подешевел на 0,55%

• Цены на золото перевели дух на фоне ослабления доллара, поднявшись к $1270/унцию

NYMEX Crude Oil (Brent) сегодня: $73,98/барр (-2,10%)

FOREX и валютный рынок:

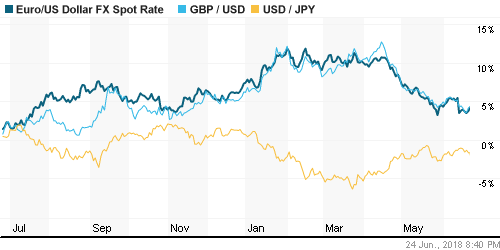

• Евро продолжил теснить американский доллар на торгах на международном валютном рынке в пятницу благодаря хорошей макростатистике и снижению политических рисков в Италии

• Евро повысился на 0,45% против доллара до $1,1657 после приятных сюрпризов в индексах PMI и спикера Сената, представителя партии Лига Севера Клаудио Борджи о том, что правительство Италии не планирует покидать зону евро

• Индекс доллара против корзины валют по итогам дня ослаб на 0,4%

• Взлет цен на нефть способствовал разрядке ситуации в «товарных» валютах против американского доллара. В частности, американский доллар укрепился против «американца» сразу на 0,96% до $0,7446, его «коллега» из Канады – на 0,39% до $1,3266

• «Ралли» на рынке энергоносителей «спасло» рубль от ухода на годовые минимумы: доллар скорректировался вниз на 1%, пробив вниз 63 руб., евро откатил на 0,4% к 73,5 руб. Реакция на снижение цен на нефть в понедельник утром выглядит сдержанной: евро – на прежних отметках, доллар подрастает на 10 коп.

Ликвидность:

• Увеличение потребностей в рублевой ликвидности в преддверии уплаты НДПИ и НДС в понедельник способствовало незначительному повышению краткосрочных ставок на рынке МБК перед выходными

MosPrime Rate (overnight): 7,24%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии Ifo

17-00 Продажи новых домов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывать дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров. До этого момента они будут чувствительными к изменению новостного потока, что может привести к усиливающейся волатильности

• Цены на нефть получили итоги саммита ОПЕК+, которые предполагают возврат к первоначальным уровням ограничений по нефтедобыче с учетом ее падения в ряде стран, в частности в Венесуэле. Такой исход предполагает повышение зависимости от динамики спроса/предложения. Технически картинка больше за рост.

• На текущей неделе фокус инвесторов помимо торговых войн, где помимо конфликта США-Китай, обозначился новый «фронт» США-ЕС, фокус внимания также будет сосредоточен на саммите ЕС 28-29 июня. Европейские лидеры будут обсуждать не только ответ на действия Трампа, но и злободневную тему иммиграции, которая может в итоге способствовать развалу коалиции в Германии и проведению там внеочередных выборов в Бундестаг. С точки зрения макростатистики в США следует отследить данные по личным доходам/расходам, а также потребительским настроениям, в еврозоне наибольший интерес представляет собой индекс доверия бизнеса от института IFO

• Резкий рост цен на нефть в пятницу может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В пятницу на российском рынке акций продолжилась консолидация. После резкого восстановления «быки» не позволили своим оппонентам перейти в контратаку, не позволив индексу Мосбиржи уйти ниже минимума предыдущего дня чуть выше 2240 пунктов. Для продолжения растущей динамики необходимо преодолеть сопротивление в зоне 2260-2270 пунктов.

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки продолжат борьбу с замаячившим признаком надвигающейся торговой войны США со всем миром”

Подписка на комментарии к этому посту по Atom/RSS.