RSS статьи

RSS статьи

Ожидания

• Американский фондовый рынок после выходных начал осознавать насколько далеко продвинулись власти страны в своем намерении изменить баланс внешней торговли в свою пользу

• Помимо новой серии «твитов» Трампа инвесторы не могли обойти вниманием публикацию в WSJ, где указывалось, что Минфин США планирует блокировать поглощения американских компаний, «обладающих промышленно значимыми технологиями», компаниями, которые на четверть принадлежат собственникам из Китая. В дальнейшем глава Минфина США Стивен Мнучин уточнил, что это касается всех компаний, «которые крадут наши технологии», не только из США. Впоследствии после острой реакции рынка торговый советник Трампа Питер Наварро стал настаивать на том, что Белый Дом не планирует вводить инвестиционные ограничения

• Европейские рынки акций в понедельник не устояли под навалом продаж, обусловленных повышением президентом США Трампом ставок в торговой войне против всех

• После отсутствия консенсуса в вопросе иммиграции по итогам саммита ЕС, канцлер Германии Меркель сообщила о том, что будет вести переговоры с каждой страной напрямую. Такой исход сохраняет неопределенность в отношении сохранения правящей коалиции в Германии и оставляет в силе вариант ее распада с последующими внеочередными выборами

• Цены на нефть в понедельник отыгрывали решение членов ОПЕК+ вернуться к 100%-ному исполнению квот на добычу нефти, предусмотренных Венским соглашением. Дополнительное давление спровоцировало ослабление аппетитов к риску.

• Понедельник не привнес на внутренний валютный рынок значимые изменения: переход цен на нефть от коррекции к росту вернул доллар к отметке в 62,80 руб., а евро – к 73,50 руб.

• Курс рубля останется стабильным до конца года – глава Минфина РФ Силуанов

• S&P повысило рейтинг «Мосэнерго» до «BBB-» с «BB+», прогноз – «стабильный»

• Повышение пенсионного возраста в России положительно скажется на здоровье населения, заявила в понедельник глава Минздрава Вероника Скворцова.

Америка:

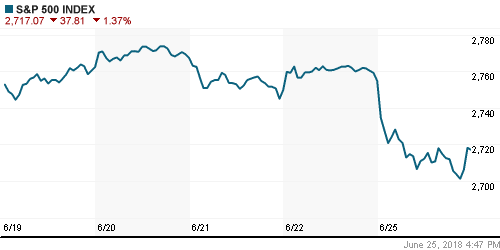

• Американский фондовый рынок после выходных начал осознавать насколько далеко продвинулись власти страны в своем намерении изменить баланс внешней торговли в свою пользу

• Помимо новой серии «твитов» Трампа инвесторы не могли обойти вниманием публикацию в WSJ, где указывалось, что Минфин США планирует блокировать поглощения американских компаний, «обладающих промышленно значимыми технологиями», компаниями, которые на четверть принадлежат собственникам из Китая. В дальнейшем глава Минфина США Стивен Мнучин уточнил, что это касается всех компаний, «которые крадут наши технологии», не только из США. Впоследствии после острой реакции рынка торговый советник Трампа Питер Наварро стал настаивать на том, что Белый Дом не планирует вводить инвестиционные ограничения

• Инвесторы переключили внимание на контрциклические акции потребительского (+0,4%) и коммунального (+1,7%) секторов. В первом дополнительный «разогрев» получили акции Campbell Soup (+9,4%) на информации NY Post о том, что Kraft Heinz (+0,2%) проявляет интерес к компании

• Технологический сектор (-2,3%) в силу своей природы возглавил движение вниз, где наибольшее продажи пришлись в наиболее уязвимом для отношений с Китаем сегменте чипмейкеров (3,1%). Акции наиболее популярных за последний год из аббревиатуры FAANG, такие как Apple, Facebook и Amazon рухнули в цене на 1,5-6,5%

• Продажи новых домов в мае в годовом выражении составили 689 тыс. после 646 тыс. в апреле

DOW: -1,33%

DOW: -1,33%

S&P500: -1,37%

NASDAQ: -2,09%

Pre-Market: +0,20%

Pre-Market: +0,20%

Европа:

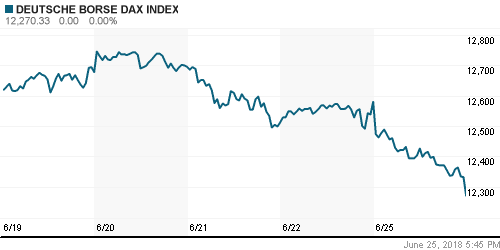

• Европейские рынки акций в понедельник не устояли под навалом продаж, обусловленных повышением президентом США Трампом ставок в торговой войне против всех

• Сводный индекс крупнейших компаний региона рухнул на 2,26%

• Жертвой противостояния США с ЕС становится автомобильный сектор (-2,34%), которому теперь «светит» повышение пошлин со стороны США

• Еще одним аутсайдером стал сектор базовых материалов (-3,76%) вследствие вероятного сжатия мировой торговли в случае эскалации «торговых войн»

• После отсутствия консенсуса в вопросе иммиграции по итогам саммита ЕС, канцлер Германии Меркель сообщила о том, что будет вести переговоры с каждой страной напрямую. Такой исход сохраняет неопределенность в отношении сохранения правящей коалиции в Германии и оставляет в силе вариант ее распада с последующими внеочередными выборами

• Индекс делового оптимизма в Германии по оценке института IFO опустился до минимума с мая 2017 года на уровне в 101,8 п.

DAX: -2,46%

FTSE 100: -2,24%

Азия:

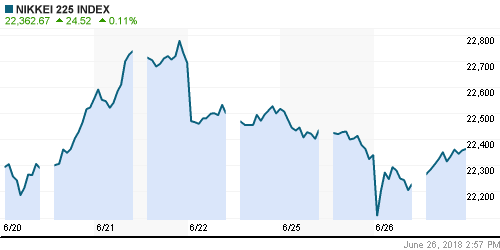

• Азиатские фондовые рынки в начале недели продолжают борьбу с замаячившим признаком надвигающейся торговой войны США со всем миром

• В серии «твитов» на выходных президент США Трамп призвал сократить имеющиеся барьеры для доступа товаров из США, иначе Вашингтон может отреагировать больше, чем по принципу взаимности. «Торговля должна быть честной и не односторонней»

• Лучше рынка выглядит энергетический сектор, хуже – финансовый

• Акции австралийского Commonwealth Bank снижаются более, чем на 1%, на фоне планов менеджмента выделить подразделения по ипотечному кредитованию и управлению благосостоянием в отдельные бизнесы и подумать о продаже страхового дивизиона

Nikkei-225 (Japan): -0,57%

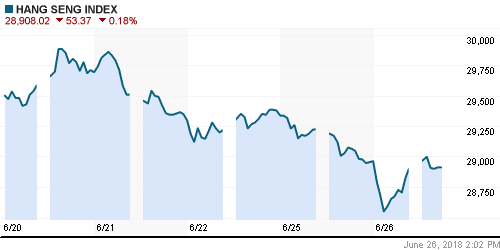

Hang Seng Index (Hong Kong): -0,04%

Hang Seng Index (Hong Kong): -0,04%

SSE Composite Index (China): +0,47%

Развивающиеся рынки:

BRIC: -1,87%

MSCI EM: -1,56%

MSCI Eastern Europe: -0,61%

MSCI EM Latin America: -0,12%

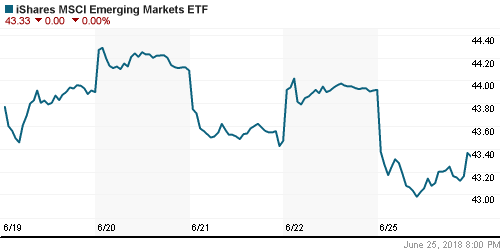

iShares MSCI Emerging Markets (EEM): -1,28%

Market Vectors Russia ETF (RSX): -0,10%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,24%

LUKOY – LUKOIL ADR: -0,26%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

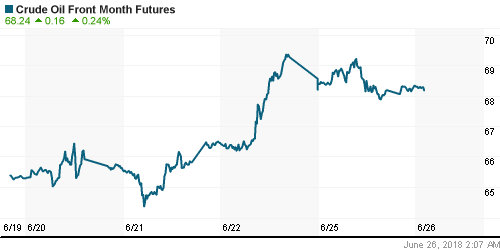

• Цены на нефть в понедельник отыгрывали решение членов ОПЕК+ вернуться к 100%-ному исполнению квот на добычу нефти, предусмотренных Венским соглашением. Дополнительное давление спровоцировало ослабление аппетитов к риску.

• Баррель нефти марки Brent подешевел на 68 центов до $74,87

• Проблемы с добычей на месторождении Syncrude в Канаде ограничат импорт нефти в США на 360 тыс барр/сутки вплоть до июля

• Глава госкомпании Саудовской Аравии Saudi Aranco напомнил о наличии незадействованных резервов в 2 млн барр/сутки, которые могут быть использованы при необходимости

• На рынке промышленных металлов рост уверенности в неизбежности «торговых войн» и как следствие негативного влияния на мировую торговлю способствовали резкой негативной переоценке: алюминий подешевел на 1,2%, медь – на 1,5%, никель – на 3,8%

• Цены на золото возобновили снижение, опустившись ниже $1270/унцию, чему не воспрепятствовало ослабление доллара и рост неприятия к риску на мировых финансовых рынках

NYMEX Crude Oil (Brent) сегодня: $74,80/барр (-0,10%)

FOREX и валютный рынок:

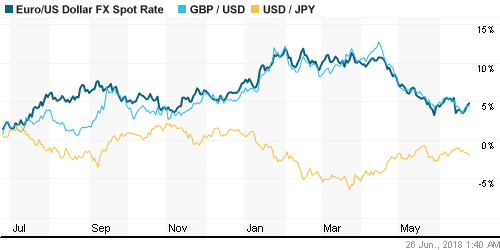

• Американский доллар остался в коррекционном режиме в понедельник, драйвером которой выступило укрепление японской йены из-за эскалации напряжённости в торговых спорах США и ее основных внешнеторговых партнёров

• Японская йена укрепилась до двухнедельного максимума против доллара на 109,38 йен за доллар, завершив день ростом на 0,45% на отметке в 109,47 йен за доллар

• Индекс доллара понизился на 0,3% до минимума с 14 июня в 94,24 п.

• Единая европейская валюта подорожала относительно доллара на 0,47% до пика с 14 июня в $1,171

• По данным Комиссии по срочной торговле, на предыдущей неделе участники рынка избавлялись от единой европейской валюты рекордными за всю историю евро темпами, переведя позиции по доллару в «чистый лонг» впервые с июля прошлого года

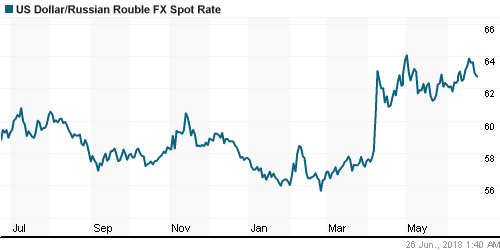

• Понедельник не привнес на внутренний валютный рынок значимые изменения: переход цен на нефть от коррекции к росту вернул доллар к отметке в 62,80 руб., а евро – к 73,50 руб.

Ликвидность:

• Уплата в бюджет НДПИ и НДС в понедельник способствовала заметному повышению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

16-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

20-00 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций будут отсчитывать дни и потом часы до 6 июля, когда автоматически в силу вступят взаимные повышенные пошлины США и Китая на взаимный импорт товаров. До этого момента они будут чувствительными к изменению новостного потока, что может привести к усиливающейся волатильности

• Цены на нефть получили итоги саммита ОПЕК+, которые предполагают возврат к первоначальным уровням ограничений по нефтедобыче с учетом ее падения в ряде стран, в частности в Венесуэле. Такой исход предполагает повышение зависимости от динамики спроса/предложения. Технически картинка больше за рост.

• На текущей неделе фокус инвесторов помимо торговых войн, где помимо конфликта США-Китай, обозначился новый «фронт» США-ЕС, фокус внимания также будет сосредоточен на саммите ЕС 28-29 июня. Европейские лидеры будут обсуждать не только ответ на действия Трампа, но и злободневную тему иммиграции, которая может в итоге способствовать развалу коалиции в Германии и проведению там внеочередных выборов в Бундестаг. С точки зрения макростатистики в США следует отследить данные по личным доходам/расходам, а также потребительским настроениям, в еврозоне наибольший интерес представляет собой индекс доверия бизнеса от института IFO

• Резкий рост цен на нефть в пятницу может отложить выход обменного курса доллар/рубль на новые максимумы в этом году. Впрочем, новая волна неприятия риска из-за торговых войн, может спровоцировать давление и в российской валюте, что вновь перекроит диспозицию на внутреннем валютном рынке

Технически (тренды):

• Краткосрочно: В понедельник российский рынок акций не проявил особого желания следовать за своими коллегами за рубежом – объемы торгов понизились, однако внешняя конъюнктура поспособствовала откату индекса Мосбиржи к минимуму пятницы на 2236 пунктах. Краткосрочный вектор пока направлен вниз, однако характер движения выглядит скорее как коррекционной. Ближайшая поддержка расположена на 2230 пунктах. Для возобновления растущей динамики необходимо преодолеть сопротивление на 2250 пунктах.

• Среднесрочно: Индекс Мосбиржи удержался выше 2200 пунктов, что подтверждает текущий растущий сценарий с обновлением исторических максимумов до конца года. Подтверждением этого станет закрепление выше психологического уровня в 2300 пунктов.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки продолжают «переваривать» развязывание США торговой войны со своими ключевыми внешнеторговыми партнерами”

Подписка на комментарии к этому посту по Atom/RSS.