RSS статьи

RSS статьи

Ожидания

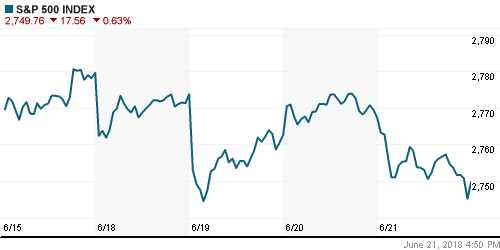

• Восстановление американского фондового рынка в среду не перетекло на следующий день – на фоне приближения официального старта «торговой войны» между США и Китаем инвесторы воспользовались более высокими уровнями для формирования новой волны продаж акций

• Европейский рынок акций в четверг вновь погрузился в гнетущие ожидания перекраивания мировой торговли после ввода США пошлин на импорт из КНР

• Цены на нефть в четверг завершили день на минимальных отметках на фоне сигналов, что разногласия в ОПЕК в отношении увеличении параметров нефтедобычи преодолены и на предстоящем саммите консенсус все-таки будет найден

• Ирак поддерживает постепенное увеличение добычи нефти в рамках ОПЕК+ – министр нефти

• Саудовская Аравия прогнозирует дефицит нефти на мировом рынке во втором полугодии 2018 года в объеме 1,6 – 1,8 млн баррелей в сутки при сохранении текущего уровня добычи – министр энергетики Халед аль-Фалех

• ОПЕК+ склоняется к варианту нарастить добычу на 1 млн барр. в сутки – министр нефти Омана

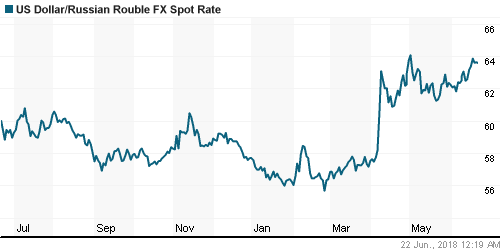

• Российский рубль в четверг продлил паузу в своем ослаблении, проигнорировав откат цен на нефть: доллар остался вблизи 63,70 руб., евро подорожал до 73,90 руб.

• Правительство намерено сохранить действующие льготы по НДПИ в рамках запускающегося «налогового маневра» в нефтяной отрасли – премьер-министр Дмитрий Медведев

• Катарский фонд QIA допускает увеличение доли в Роснефти до более 20%

• Лукойл намерен добывать на «Западной Курне – 2» в Ираке 450 тыс. барр./сутки к 2020 г.

• Принятый вариант налогового маневра минимизирует потери нефтяной отрасли – глава Лукойла Алекперов

Америка:

• Восстановление американского фондового рынка в среду не перетекло на следующий день – на фоне приближения официального старта «торговой войны» между США и Китаем инвесторы воспользовались более высокими уровнями для формирования новой волны продаж акций

• Решение верховного суда обязать онлайн ритейлеров аккумулировать налог с продаж подорвало позиции акций компаний, занятых в этой сфере – акции Amazon подешевели на 1,1%, в то время как на акциях eBay (-3,2%) это сказалось более болезненно

• Энергетический сектор потерял в среднем на 1,9%, предвидя наиболее вероятный исход предстоящего саммита ОПЕК+ в Вене в виде роста нефтедобычи, что ограничит потенциал роста нефтяных цен

• В технологическом секторе все внимание было привлечено сильной корпоративной отчетностью Micron (+0,8%) и уходом главы Intel (-2,4%) на фоне корпоративного скандала

• Благоприятные квартальные отчетности в минувший четверг также представили ритейлер Kroger (+9,7%) и сеть ресторанов Darden Restaurants (+14,8%)

• Первичные заявки на получение пособий по безработице по итогам предыдущей недели составили 218 тыс. против 220 тыс. на предыдущей

• Индекс производственной активности ФРБ Филадельфии рухнул максимальными темпами с января 2014 года до минимума с ноября 2016 года на уровне в 19,9 п. Обращает внимание на себя резкое понижение компоненты новых заказов и компоненты невыполненных заказов

DOW: -0,80%

DOW: -0,80%

S&P500: -0,63%

NASDAQ: -0,88%

Pre-Market: +0,24%

Pre-Market: +0,24%

Европа:

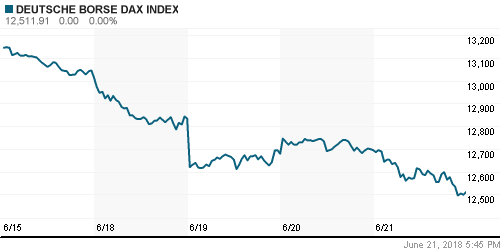

• Европейский рынок акций в четверг вновь погрузился в гнетущие ожидания перекраивания мировой торговли после ввода США пошлин на импорт из КНР

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,86%

• Итальянские банки, лидера роста предыдущего дня, стали лидерами падения, триггером которого стало назначение двух евроскептиков в состав финансового комитета Сената

• Акции коммунальной группы EDF проигнорировали общерыночные настроения благодаря слухам о планируемом разделении между генерацией ядерной электроэнергии и генерацией из возобновляемых источников энергии

• Акции фармацевтической компании Novo Nordisk подорожали на 3,69% благодаря информации об успешной серии клинических испытаний нового препарата против диабета

• Сектор автомобильных компаний (-3,3%) пал жертвой опасений роста протекционизма. Их неслучайный характер подтвердило понижение Daimler прогноза прибыли на этот год, причиной которого стало ухудшение прогноза по выпуску SUV Mercedes Benz в США после ответных действий Китая на ввод Вашингтоном пошлин. Вдобавок к этому давление вызвали планы Берлина настаивать на сокращении пошлин на импорт в ЕС автомобилей, произведенных в США, в качестве уступки США

• По итогам голосования на заседании Банка Англии три члена против семи голосовало за повышение ключевой процентной ставки с 0,50% до 0,75%, что оказалось выше прогноза в два голоса

DAX: -1,44%

FTSE 100: -0,93%

Азия:

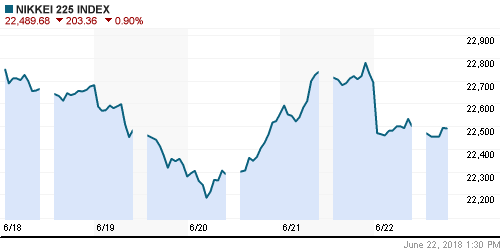

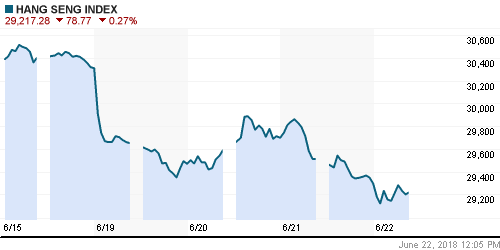

• На азиатских фондовых рынках в пятницу наблюдается смешанная картина: сказываются опасения в росте протекционизма и разочаровывающее закрытие Уолл-стрит, которые компенсируются желанием снять перепроданность и закрыть «шорт»

• Слабее рынка выглядят акции автопроизводителей и представителей энергетического сектора, лучше рынка – акции банков

• Акции Samsung Electronics дешевеют более, чем на 3% после приостановки финансовым регулятором ряда операций компании из-за допущенной «ошибки большого пальца» ранее в этом году

Nikkei-225 (Japan): -0,95%

Hang Seng Index (Hong Kong): -0,27%

SSE Composite Index (China): +0,35%

Развивающиеся рынки:

BRIC: -1,35%

MSCI EM: -1,20%

MSCI Eastern Europe: -0,48%

MSCI EM Latin America: -2,41%

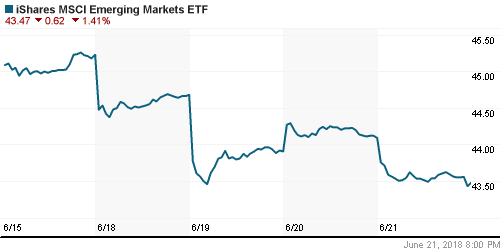

iShares MSCI Emerging Markets (EEM): -1,43%

Market Vectors Russia ETF (RSX): -0,44%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,14%

LUKOY – LUKOIL ADR: -0,26%

OGZPY – GAZPROM ADR: -0,94%

NILSY – NORILSK ADR: +1,38%

Нефть, энергия, сырьевые товары, драгоценные металлы:

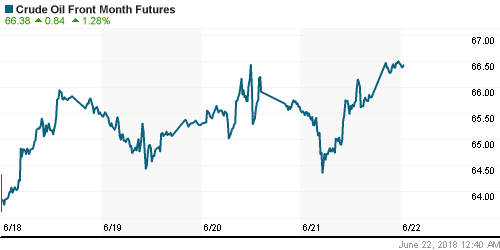

• Цены на нефть в четверг завершили день на минимальных отметках на фоне сигналов, что разногласия в ОПЕК в отношении увеличении параметров нефтедобычи преодолены и на предстоящем саммите консенсус все-таки будет найден

• Баррель нефти марки Brent подешевел на 2,3% до $73,05

• Россия проведет переговоры с Ираном до министерской встречи ОПЕК+

• Ирак поддерживает постепенное увеличение добычи нефти в рамках ОПЕК+ – министр нефти

• Саудовская Аравия прогнозирует дефицит нефти на мировом рынке во втором полугодии 2018 года в объеме 1,6 – 1,8 млн баррелей в сутки при сохранении текущего уровня добычи – министр энергетики Халед аль-Фалех

• ОПЕК+ склоняется к варианту нарастить добычу на 1 млн барр. в сутки – министр нефти Омана

• На рынке промышленных металлов в четверг никель продолжил дорожать, прибавив 0,77%. Почин поддержал алюминий (+0,88%), не поддержала «коллег» медь (-0,23%)

• Цены на золото воспряли духом на фоне ослабления доллара, подорожав до $1267/унцию

NYMEX Crude Oil (Brent) сегодня: $73,85/барр (+0,70%)

FOREX и валютный рынок:

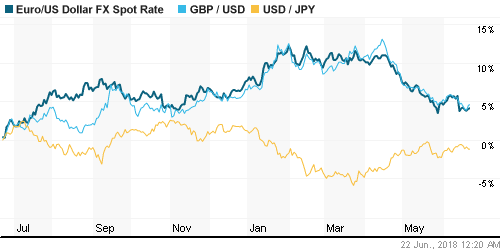

• Американский доллар не удержался на 11-месячном максимуме против корзины валют на фоне разочаровывающей макростатистики и итогов заседания Банка Англии, которые привели к ослаблению американца против «кабеля»

• Индекс доллара по итогам дня опустился на 0,32%

• Единая европейская валюта в начале дня обновила минимум против доллара за 11 месяцев на фоне назначения двух евроскептиков членами финансового комитета Сената Италии, однако к концу дня воспряла духом и подорожала на 0,44% до $1,1621

• По итогам голосования на заседании Банка Англии три члена против семи голосовало за повышение ключевой процентной ставки с 0,50% до 0,75%, что оказалось выше прогноза в два голоса. На этом фоне британский фунт стерлингов укрепился против доллара с минимума за семь месяцев до $1,3258, на 0,66% выше закрытия предыдущего дня

• Российский рубль в четверг продлил паузу в своем ослаблении, проигнорировав откат цен на нефть: доллар остался вблизи 63,70 руб., евро подорожал до 73,90 руб.

Ликвидность:

• Существенный приток средств в банковскую систему в четверг способствовал понижению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,22%

Экономический календарь (время мск.):

Заседание ОПЕК

11-00 Индекс деловой активности в производственном секторе еврозоны, предварит.

14-00 Ежеквартальный отчет Банка Англии о состоянии экономики

16-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

16-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций столкнулись с нависшей угрозой роста протекционизма с последующим замедлением мировой торговли и мировой экономики. Если до 6 июля США и Китай не договорятся, а шансы на это уже ничтожно малы, то торговым войнам будет дан официальный старт. В то же время благоприятные квартальные результаты и проявление эффекта от стимулов Трампа на экономику США могут на первых порах поддержать аппетиты к риску

• Цены на нефть будут дожидаться саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы. Участникам соглашения будут предложены несколько вариантов, среди которых одновременное повышение добычи на 1,5 млн. барр/сутки, либо поэтапное на 500-700 тыс. барр/сутки, в то же время возможное «вето» трех стран, Ирана, Венесуэлы и Ирака может привести как к отсутствию изменений, так и выходу этих стран из соглашения, что представляется на текущий момент маловероятным сценарием

• На текущей неделе фокус инвесторов по-прежнему будет смещен в сторону монетарной политики и торговых споров. С понедельника по среду пройдет форум ЕЦБ, где следует ждать выступления представителей ведущих ЦБ мира, и где могут прозвучать детали и прогнозы в отношении нормализации политики ЕЦБ.

• Рубль будет во власти отношения инвесторов к валютам стран с развивающейся экономикой, а также реакции рынка энергоносителей на саммит ОПЕК. Технически ситуация указывает на высокую вероятность выхода на новые минимумы в этом году в ближайшее время.

Технически (тренды):

• Краткосрочно: В четверг индексу Мосбиржи не удалось развить успех после резкого спурта накануне фондовый индекс ушел в консолидацию чуть выше 2250 пунктов, а к концу дня не сумел удержаться выше этого рубежа, завершив день вблизи минимальных отметок. При развитии коррекции к росту вторника-среды поддержка может быть найдена на 2240 пунктах, в роли сопротивления могут выступить 2250 и 2270 пунктов.

• Среднесрочно: После пробоя 2290 пунктов индекс Мосбиржи нацелился на 2200 пунктов. Уход ниже усугубит ситуацию, сформировав потенциал снижения к 2100 пунктам, после чего многие могут задуматься о формировании фигуры «двойная вершина» с завершением среднесрочного растущего тренда. Однако отскок от 2200 пунктов подтвердит текущий растущий сценарий с обновлением исторических максимумов до конца года.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Мировые рынки акций перед выходными пытаются перенастроиться на позитивный лад после заметных потерь в начале недели”

Подписка на комментарии к этому посту по Atom/RSS.