RSS статьи

RSS статьи

Ожидания

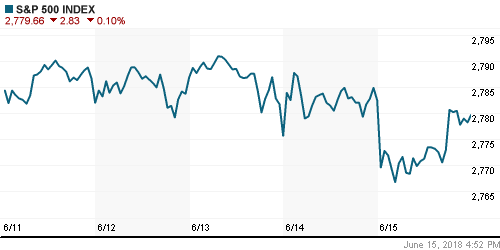

• Американский рынок акций в пятницу продолжил активно сопротивляться ставшей уже неизбежной угрозе ухудшения мировой торговли вследствие ввода высоких пошлин США на товары из Китая, однако в отличие от четверга индексы финишировали на отрицательной территории

• Президент Трамп подтвердил, что США с 6 июля вводят 25%-ные пошлины на товары из КНР общей стоимостью в $50 млрд., Пекин в свою очередь делает аналогичный шаг в отношении товаров из США общей стоимостью в $34 млрд., на сумму в $16 млрд. пошлины могут быть введены позднее. Также в Китае подчеркнули, что предыдущие договоренности о закупке товаров из США объемом в $70 млрд. теперь недействительны. В свою очередь Трамп предостерег Китай от ответных шагов, пригрозив увеличением объема товаров, подпадающих под высокие пошлины

• Moody’s: взаимные пошлины США и КНР ставят под угрозу глобальную торговлю

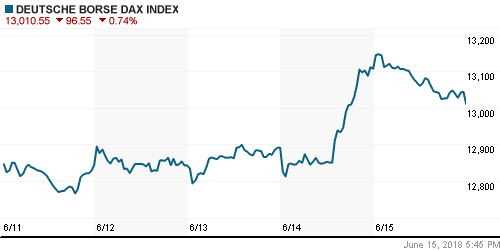

• Европейские рынки акций в пятницу закрылись резким падением, растеряв более половины от «ралли» на итогах заседания ЕЦБ предыдущего дня

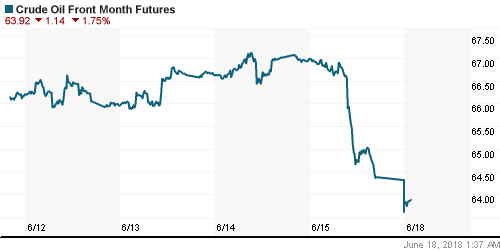

• Цены на нефть в пятницу отразили возросшую вероятность того, что Саудовская Аравия и Россия смогут «продавить» решение о наращивании нефтепроизводства странами, подписавшими венское соглашение, на предстоящем саммите нефтяного картеля в Вене 22-23 июня

• Президент РФ Путин и саудовский наследный принц Мухаммед бин Сальман будут совместно выступать бессрочное продление сделки ОПЕК+ о сокращении добычи нефти. Лидеры двух стран намерены вынести этот вопрос на обсуждение на встрече стран-членов ОПЕК в Вене 22-23 июня.

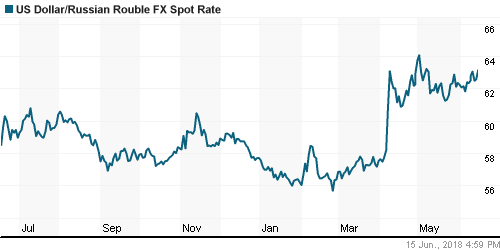

• Существенное снижение котировок на рынке энергоносителей не оставило рублю на внутреннем валютном рынке не единого шанса, решение ЦБ оставить ключевую процентную ставку без изменений не оказало заметной поддержки: доллар вновь преодолел 63 руб. и закрыл торги в пятницу на 14 коп выше, евро подорожал до 73,30 руб.

• ЦБР сохранил ключевую ставку на уровне 7,25% годовых

• ЦБР сдвигает нейтрализацию ДКП на 2019г из-за мер правительства

• ЦБР перейдет к нейтральной ДКП в 2018 г. только при благоприятных факторах

• ЦБР ожидает ускорения инфляции до 3-3,5% и 3,5-4% в III и IV кварталах соответственно

• ЕБРР: Повышение НДС в РФ приведет к росту цен около 1%

Америка:

• Американский рынок акций в пятницу продолжил активно сопротивляться ставшей уже неизбежной угрозе ухудшения мировой торговли вследствие ввода высоких пошлин США на товары из Китая, однако в отличие от четверга индексы финишировали на отрицательной территории

• Президент Трамп подтвердил, что США с 6 июля вводят 25%-ные пошлины на товары из КНР общей стоимостью в $50 млрд., Пекин в свою очередь делает аналогичный шаг в отношении товаров из США общей стоимостью в $34 млрд., на сумму в $16 млрд. пошлины могут быть введены позднее. Также в Китае подчеркнули, что предыдущие договоренности о закупке товаров из США объемом в $70 млрд. теперь недействительны. В свою очередь Трамп предостерег Китай от ответных шагов, пригрозив увеличением объема товаров, подпадающих под высокие пошлины

• Инвесторы отдавали предпочтение «защитным» секторам, таким как потребительские нециклические товары (+1,3%), телекоммуникационные (+1,2%) и коммунальные (+0,7%) услуги

• Энергетический сектор (-2,1%) просел под давлением снижающихся цен на нефть

• В технологическом секторе (-0,5%) продажам добавила динамизма просадка в акциях Adobe Systems (-2,4%), хотя производитель программного обеспечения отчитался лучше прогнозов

• Объем промпроизводства в мае сократился на 0,1%, значение за апрель было улучшено с +0,7% до +0,9%. Загрузка производственных мощностей сократилась с 78,1% до 77,9%

• Предварительное значение индекса потребительских настроений от Мичиганского университета в июне выросло с 98,0 до 99,3 п.

• Индекс производственной активности от ФРБ Нью-Йорка в июне повысился с 20,1 п. до 25,0 п.

DOW: -0,34%

DOW: -0,34%

S&P500: -0,10%

NASDAQ: -0,33%

Pre-Market: -0,35%

Европа:

• Европейские рынки акций в пятницу закрылись резким падением, растеряв более половины от «ралли» на итогах заседания ЕЦБ предыдущего дня

• Сводный индекс крупнейших компаний региона понизился на 0,8%

• Наихудшую динамику показали сектор базовых материалов (-3%), а также банковский и энергетический сектор, которые в среднем принесли убыток в 1,8%, в то же время спросом пользовался сектор производителей продуктов питания (+0,4%)

• Акции Rolls Royce подскочили в цене на 7,6% после улучшения менеджментом прогноза по динамике свободных денежных потоков

• Акции Tesco принесли своим владельцам 2% прибыли после соответствия продаж в сети супермаркетов и рыночных ожиданий, а также подтверждения прогноза по этому показателю на этот год

• Акции H&M подешевели на 4,3% после того, как сопоставимые продажи ритейлера не оправдали прогнозы рынка

DAX: -0,74%

FTSE 100: -1,70%

Азия:

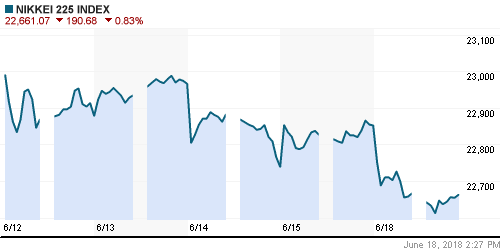

• Азиатские рынки акций в понедельник проявляют куда большую нервозность из-за фактически начатой торговой войны между США и Китаем, чем как это было перед выходными

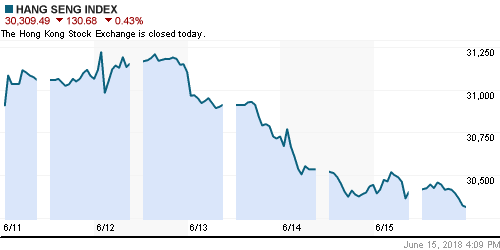

• Фондовые рынки Китая, Гонконга, Тайваня и Индонезии закрыты в связи с национальными праздниками

• Исключение составляет рынок акций Австралии, где велик вес «большой четверки» банков, которые торгуются с повышением

• Слабее рынка выглядят акции базовых материалов и энергетических компаний. Подтверждение Rio Tinto (-2,2%) прогноза по поставкам железной руды в этом году не поддержало акции горнорудной компании

Nikkei-225 (Japan): -0,85%

Hang Seng Index (Hong Kong): 0,00%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): 0,00%

Развивающиеся рынки:

BRIC: -0,99%

MSCI EM: -1,06%

MSCI Eastern Europe: -2,22%

MSCI EM Latin America: -2,08%

iShares MSCI Emerging Markets (EEM): -0,79%

Market Vectors Russia ETF (RSX): -1,55%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,86%

LUKOY – LUKOIL ADR: -1,97%

OGZPY – GAZPROM ADR: -1,81%

NILSY – NORILSK ADR: -1,74%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу отразили возросшую вероятность того, что Саудовская Аравия и Россия смогут «продавить» решение о наращивании нефтепроизводства странами, подписавшими венское соглашение, на предстоящем саммите нефтяного картеля в Вене 22-23 июня

• Баррель нефти марки Brent подешевел сразу на 3,8% до $73,00

• ОПЕК+ обсудит рост добычи на 1,5 млн баррелей в сутки с 1 июля, в четверг об этом заявил министр энергетики РФ Новак

• В Ливии было совершено нападение на охрану портов, что сократило поставки нефти на 240 тыс. барр/сутки

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели выросло на 1 шутку до нового максимума с марта 2015 года в 863 единицы

• Перспектива развертывания торговых войн продолжила влиять на настроения на рынке промышленных металлов: цены на медь и алюминий понизились на 2,1 и 1,9% соответственно, цены на никель потеряли 0,7%

• Цены на золото вопреки проявлению роста угрозы протекционизма ощутили волну продаж, которая отбросила котировки к $1280/унцию, что на 1,8% ниже закрытия четверга

NYMEX Crude Oil (Brent) сегодня: $72,81/барр (-0,26%)

FOREX и валютный рынок:

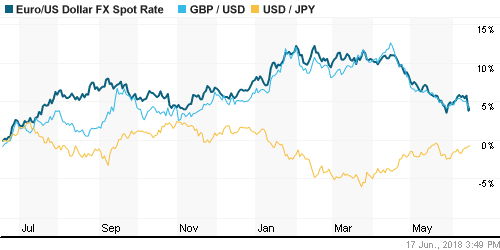

• Американский доллар в пятницу немного откатил после резкого роста днем ранее под влиянием технических факторов и ввода США пошлин на импортные товары из КНР

• Японская йена вернулась к исходным значениям на 110,65 йен к доллару после ослабления в течение дня до трехнедельного минимума на 110,9 йен за доллар

• Единая европейская валюта и британский фунт стерлингов ушли в технический отскок после резкой коррекции днем ранее, показав рост соответственно на 0,35% к $1,1607 и 0,15% к $1,328

Канадский доллар ослаб на 0,6% до нового годового минимума против доллара США на фоне переноса переговоров по обновлению НАФТА на июль

• Существенное снижение котировок на рынке энергоносителей не оставило рублю на внутреннем валютном рынке не единого шанса, решение ЦБ оставить ключевую процентную ставку без изменений не оказало заметной поддержки: доллар вновь преодолел 63 руб. и закрыл торги в пятницу на 14 коп выше, евро подорожал до 73,30 руб.

Ликвидность:

• Денежный рынок безболезненно пережил уплату страховых взносов в бюджет – краткосрочные ставки на рынке МБК перед выходными понизились

MosPrime Rate (overnight): 7,25%

Экономический календарь (время мск.):

12-00 Ежемесячный экономический отчет ЦБ Германии

20-00 Выступление президента ФРБ Атланты Рафаэля Бостика

20-30 Выступление президента ЕЦБ Марио Драги

23-00 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций столкнулись с нависшей угрозой роста протекционизма с последующим замедлением мировой торговли и мировой экономики. Если до 6 июля США и Китай не договорятся, а шансы на это уже ничтожно малы, то торговым войнам будет дан официальный старт. В то же время благоприятные квартальные результаты и проявление эффекта от стимулов Трампа на экономику США могут на первых порах поддержать аппетиты к риску

• Цены на нефтьбудут дожидаться саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы. Участникам соглашения будут предложены несколько вариантов, среди которых одновременное повышение добычи на 1,5 млн. барр/сутки, либо поэтапное на 500-700 тыс. барр/сутки, в то же время возможное «вето» трех стран, Ирана, Венесуэлы и Ирака может привести как к отсутствию изменений, так и выходу этих стран из соглашения, что представляется на текущий момент маловероятным сценарием

• На текущей неделе фокус инвесторов по-прежнему будет смещен в сторону монетарной политики и торговых споров. С понедельника по среду пройдет форум ЕЦБ, где следует ждать выступления представителей ведущих ЦБ мира, и где могут прозвучать детали и прогнозы в отношении нормализации политики ЕЦБ.

• Рубль будет во власти отношения инвесторов к валютам стран с развивающейся экономикой, а также реакции рынка энергоносителей на саммит ОПЕК. Технически ситуация указывает на высокую вероятность выхода на новые минимумы в этом году в ближайшее время.

Технически (тренды):

• Краткосрочно: В пятницу российский рынок акций на фоне резкого снижения цен на нефть и неблагоприятной динамики западных фондовых рынков не смог удержаться выше ключевого психологического уровня в 2250 пунктов по индексу Мосбиржи. После пробоя 2250 пунктов вероятен откат к 2200 пунктам.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки акций погружаются в пессимизм на фоне оправдавшихся слухов о начале торговой войны между США и Китаем”

Подписка на комментарии к этому посту по Atom/RSS.