RSS статьи

RSS статьи

Ожидания

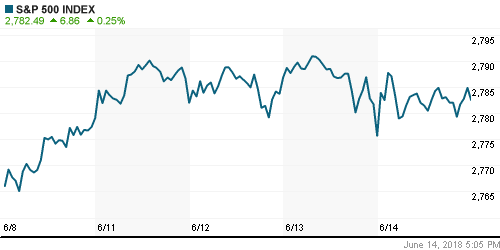

• Американский рынок акций в четверг вернулся к оставленным уровням, невзирая на готовящиеся залпы в торговой войне США с Китаем

• Согласно CNBC, США готовы ввести повышенные пошлины на импортные товары из Китая. Список товаров сокращения с 1300 до 800-900, объем их поставок не уточнялся

• Власти Китая сообщили о том, что будут считать недействительными достигнутые договоренности, в случае одностороннего введения Вашингтоном повышенных пошлин на поставки китайских товаров

• Представители государств ЕС в ходе встречи в Брюсселе в четверг договорились о введении 25%-ной пошлины на товары американского экспорта общим объемом 2,8 млрд долл.

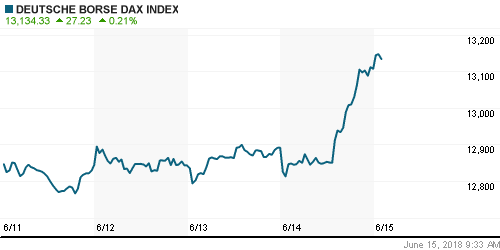

• Европейский рынок акций в четверг перешел в режим «ралли» благодаря резкому ослаблению единой европейской валюты после заседания ЕЦБ

• По итогам заседания ЕЦБ, регулятор принял решение сократить с сентября объем программы стимулирования экономики с 30 млрд евро ежемесячно до 15 млрд. евро и довести его до нуля к концу года

• ОПЕК+ обсудит рост добычи на 1,5 млн баррелей в сутки с 1 июля – министр энергетики Новак

• Цены на нефть в четверг откатились после сигналов России и Саудовской Аравии о готовности нарастить добычу в условиях введения США санкций против Ирана и Венесуэлы

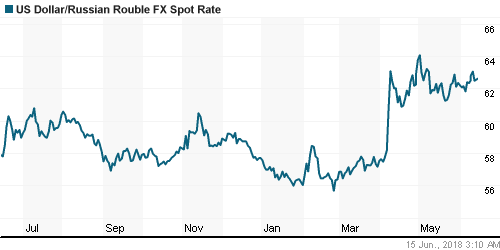

• Резкое удешевление евро против доллара не прошло незамеченным на внутреннем валютном рынке: евро подешевел до 72,50 руб., доллар США в свою очередь подорожал до 62,70 руб. на фоне негативной динамики на рынке энергоносителей

• Совет директоров Интер РАО согласовал направление части средств, полученных от продажи Иркутскэнерго, на выплату дивидендов за 2017 год, говорится в материалах компании. Общий объем дивидендов составит 13,6 млрд руб.

• Акрон построит два завода в Боливии – президент Боливии

• Восстановление добычи на руднике «Мир» алмазодобывающей компании Алроса, который был остановлен летом 2017 года из-за аварии, может занять еще 7-8 лет

Америка:

• Американский рынок акций в четверг вернулся к оставленным уровням, невзирая на готовящиеся залпы в торговой войне США с Китаем

• Согласно CNBC, США готовы ввести повышенные пошлины на импортные товары из Китая. Список товаров сокращения с 1300 до 800-900, объем их поставок не уточнялся

• Финансовый сектор (-0,9%) продолжил оставаться под давлением сужающегося спреда по доходностям гособлигаций США, что в свою очередь сыграло на руку акциям коммунального сектора (+1,2%)

• Сектор циклических потребительских товаров и услуг продолжил наращивать вес благодаря переоценки медиа-сегмента, который отыгрывал новый этап борьбы за активы 21st Century (+2,1%), в котором Comcast (+4,6%) сделал более высокую ставку, чем Disney (+2,3%)

• В технологическом секторе (+0,6%) акции соцсети Twitter добавили в свою копилку ещё 6,1% после их включения ранее в расчет индекса S&P 500, что поддержало интерес и к акциям Facebook (+2,3%)

• Розничные продажи в мае выросли на 0,8%, апрельский показатель был улучшен с 0,3% до 0,4%

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 218 тыс. против 222 тыс. на предыдущей неделе

• Товарно-материальные запасы в апреле возросли на 0,3%, показатель за март был ухудшен с 0,0% до -0,1%

DOW: -0,10%

DOW: -0,10%

S&P500: +0,25%

S&P500: +0,25%

NASDAQ: +0,85%

Pre-Market: -0,09%

Pre-Market: -0,09%

Европа:

• Европейский рынок акций в четверг перешел в режим «ралли» благодаря резкому ослаблению единой европейской валюты после заседания ЕЦБ

• По итогам заседания ЕЦБ, регулятор принял решение сократить с сентября объем программы стимулирования экономики с 30 млрд евро ежемесячно до 15 млрд. евро и довести его до нуля к концу года

• Представители государств ЕС в ходе встречи в Брюсселе в четверг договорились о введении 25%-ной пошлины на товары американского экспорта общим объемом 2,8 млрд долл.

• Сводный индекс крупнейших компаний региона повысился на 1,4%. Все секторы экономики ощутили волну покупательского интереса

• Акции Volkswagen подорожали на 2,2% после снятия неопределенности в размере штрафа (1 млрд. евро), который был наложен на автопроизводителя после выявления факта установки на й млн автомобилей программного обеспечения, которое занижало объем вредных выбросов

• Акции Unilever рухнули на 2,8% после предупреждения менеджмента о том, что рост продаж за первое полугодие окажутся ниже целевого значения в 3-5%

DAX: +1,68%

FTSE 100: +0,81%

Азия:

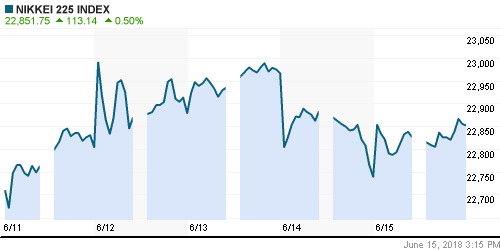

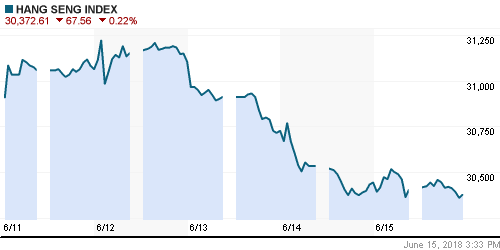

• Азиатские рынки акций завершают неделю без единой динамики в ожидании развертывания торговой войны между США и Китаем.

• В секторальном разрезе наилучшую динамику показывают акции энергетического сектора и металлургов

• Фондовые рынки Индонезии, Малайзии и Сингапура закрыты в связи с национальными праздниками

• Власти Китая сообщили о том, что будут считать недействительными достигнутые договоренности, в случае одностороннего введения Вашингтоном повышенных пошлин на поставки китайских товаров

• Банк Японии оставил параметры монетарной политики без изменений, ухудшил прогнозы по инфляции

Nikkei-225 (Japan): +0,50%

Hang Seng Index (Hong Kong): -0,17%

SSE Composite Index (China): -0,89%

Развивающиеся рынки:

BRIC: -1,48%

MSCI EM: -0,85%

MSCI Eastern Europe: -1,45%

MSCI EM Latin America: -1,27%

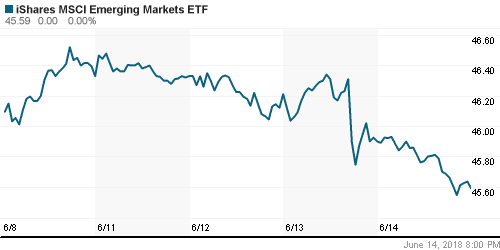

iShares MSCI Emerging Markets (EEM): -0,68%

Market Vectors Russia ETF (RSX): -0,72%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,48%

LUKOY – LUKOIL ADR: -0,85%

OGZPY – GAZPROM ADR: -1,45%

NILSY – NORILSK ADR: -1,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

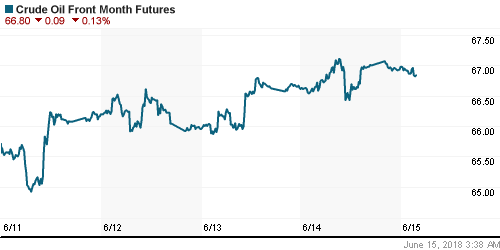

• Цены на нефть в четверг откатились после сигналов России и Саудовской Аравии о готовности нарастить добычу в условиях введения США санкций против Ирана и Венесуэлы

• Баррель нефти марки Brent понизился чуть более, чем на 1% до $75,88

• ОПЕК+ обсудит рост добычи на 1,5 млн баррелей в сутки с 1 июля – министр энергетики Новак

• Министр энергетики Саудовской Аравии аль-Фалех заявил, что члены ОПЕК сделают все возможное, чтобы удовлетворить потребности рынка

• Перспектива развертывания торговых войн повлияла на настроения на рынке промышленных металлов: цены на медь и алюминий понизились на 1%, на никель – более, чем на 2%

• Цены на золото вернулись ниже рубежа в $1300/унцию, в течение дня котировки достигали отметки в $1309/унцию

NYMEX Crude Oil (Brent) сегодня: $75,72/барр (-0,24%)

FOREX и валютный рынок:

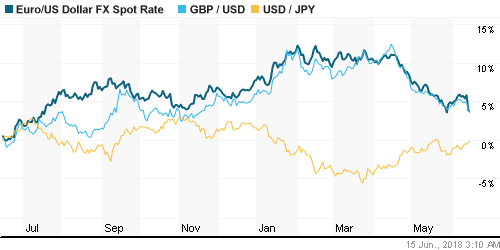

• Единая европейская валюта по итогам недели может показать наихудшую недельную динамику за последние полтора года после фиксации прибыли после заседания ЕЦБ

• По итогам заседания ЕЦБ, регулятор принял решение сократить с сентября объем программы стимулирования экономики с 30 млрд евро ежемесячно до 15 млрд. евро и довести его до нуля к концу года

• Единая европейская валюта против доллара показала максимум за последние четыре недели на уровне в $1,1853 и после этого рухнула на 1,9% до $1,1555

• Японская йена относительно доллара ослабла на 0,25% до 110,61 йен за доллар. Движение вверх отягощается ожиданиями торговой войны США и Китая

• Индекс доллара достиг максимума за две недели, прибавив более 1% по итогам четверга

• Резкое удешевление евро против доллара не прошло незамеченным на внутреннем валютном рынке: евро подешевел до 72,50 руб., доллар США в свою очередь подорожал до 62,70 руб. на фоне негативной динамики на рынке энергоносителей

Ликвидность:

• На рынке МБК в четверг краткосрочные ставки повысились в ожидании уплаты страховых взносов

MosPrime Rate (overnight): 7,27%

Экономический календарь (время мск.):

12-00 Индекс потребительских цен в еврозоне, финал, г/г

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

16-15 Объём промышленного производства в США, м/м

16-15 Коэффициент загрузки производственных мощностей США

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны, в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Цены на нефть могут уйти на новые минимумы в ожидании встречи министров энергетики Саудовской Аравии и России в четверг. Обе страны уже увеличили добычу в преддверии саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы

• На текущей неделе все внимание будет сосредоточено на заседании ФРС и ЕЦБ. В первом стоит обратить внимание на уточненные макроэкономические прогнозы, изменение ожиданий по траектории ставок (возможен вариант увеличения повышения ставки с трех до четырех) и более «ястребиное» «руководство вперед», которые могут быть нивелированы «голубиным» выступлением главы ФРС Пауэлла. В преддверии этого события важным станет отчет по динамике потребительских цен во вторник. От ЕЦБ в свою очередь ждут конкретики в отношении сроков сворачивания программы выкупа активов, о чем неоднократно просигнализировали члены регулятора на предыдущей неделе

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В четверг российский рынок акций достиг следующей краткосрочной цели в 2250 пунктов по индексу Мосбиржи, после того, как поддержка в 2270 пунктов не смогла удержать продавцов. Пробой 2250 пунктов отправит фондовый индикатор к 2200 пунктам.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 4

на “Фондовые рынки проявляют устойчивость по мере приближения США и Китая к “горячим” действиям в торговой войне”

Подписка на комментарии к этому посту по Atom/RSS.

В четверг в стенах Московской биржи состоялась встреча трейдеров и инвесторов. Среди прочих интересных тем была затронута перспектива 3-D печатания, и вот что выяснилось, оказывается на биржах нет акций компаний занимающихся производством сырья для 3D печати, т.е. такие компании есть, несколько в Китае и Европе, но это местные ООО-шки, которые рубят какую-то бешеную прибыль и им по сути листинг и не нужен. Дмитрий, вы отслеживаете подобную тематику, может вам известны компании производящие сырье для 3D печати? Тема то действительно перспективная.

путин фиксирует цены на бензин и нефть падает камнем – класс!! ))) ну просто класс

https://www.youtube.com/watch?v=xKqV_7gY7c4

Так у нас с бензином всегда так.Правительство ждет когда цены беспредельно поднимут и вместо административного снижения,оно их на хаях фиксирует.А что?Благодетели!Ведь все таки проблему заметили.Хотя их никто к этому не обязывал.)