RSS статьи

RSS статьи

Ожидания

• Фондовый рынок США не смог найти контраргументов против «ястребиных» сигналов ФРС по итогам двухдневного заседания и признаков того, что торговая война США с Китаем может начаться уже в конце этой недели

• Комитет по операциям на открытом рынке ФРС повысил диапазон ключевой процентной ставки на 25 б. п. до 1,75-2,00%, в то же время уточненный прогноз по ее динамике в этом году стал учитывать уже четыре таких шага, а не три, как это предполагалось в марте

• По информации Wall Street Journal, администрация Белого Дома уже в пятницу готова запустить в действие повышенные пошлины на товары из Китая

• По данным Reuters, решение о вводе пошлин на импорт товаров из Китая пока не принято, в ближайшее время состоится встреча президента США Трампа и его коллег по администрации с дискуссией на этот счет

• Президент США Трамп: Ядерной угрозы от КНДР больше не существует

• Депутаты правого толка Норвегии выдвинули Трампа на премию мира

• Европейские рынки акций осмелились на рост накануне подведения итогов заседания ФРС

• Цены на нефть в среду получили поддержку от данных от Минэнерго США

• Иран, Ирак и Венесуэла против предложения увеличить добычу нефти в рамках ОПЕК+

• Трамп о сделке ОПЕК+: Цены на нефть слишком высокие, нехорошо

• Общий объем добычи в стране, по собственным оценкам Саудовской Аравии, превысил 10 млн баррелей в сутки впервые за все время действия соглашения ОПЕК+ (увеличение составило 161 тыс. барр/сутки)

• Выправление ситуации на рынке энергоносителей вернуло уверенность российской валюте, при том, что финансовый рынок продолжил подавать сигналы оттока средств нерезидентов: доллар откатил к 62,40 руб., евро – к 73,70 руб.

• Премьер-министр Великобритании Тереза Мэй заявила, что будет настаивать на усилении санкционного режима в отношении России на саммите ЕС в июне.

• На аукционах в среду Минфин снова не смог реализовать весь запланированный пакет облигаций федерального займа, даже несмотря на то, что инвесторам был предложенный минимальный за 2 месяца объем

• Силуанов: ЦБ может изменить параметры закупки валюты при резких скачках курса

• Авиакомпании РФ в январе-мае увеличили перевозки пассажиров на 11,3%

• Пока оснований для повышения экспортной пошлины на нефтепродукты нет – первый вице-премьер Козак

Америка:

• Фондовый рынок США не смог найти контраргументов против «ястребиных» сигналов ФРС по итогам двухдневного заседания и признаков того, что торговая война США с Китаем может начаться уже в конце этой недели

• Комитет по операциям на открытом рынке ФРС повысил диапазон ключевой процентной ставки на 25 б. п. до 1,75-2,00%, в то же время уточненный прогноз по ее динамике в этом году стал учитывать уже четыре таких шага, а не три, как это предполагалось в марте

• По информации Wall Street Journal, администрация Белого Дома уже в пятницу готова запустить в действие повышенные пошлины на товары из Китая

• Акции медиакомпаний не обратил внимание на общерыночные настроения, ведомый новостями о консолидации в секторе. Так Comcast (-0,2%) сделал более привлекательным свое предложение о покупке активов 21st Century Fox (+7,7%), которая ранее согласилась «продаться» Disney (+1,9%), но так и не финализировала сделку. Телекоммуникационный гигант AT&T (-6,2%) в целях диверсификации бизнеса получил «добро» от министерства юстиции на поглощение Time Warner (+1,8%).

• Цены производителей в мае выросли на 0,5% в помесячном выражении и на 3,1% в годовом. Стержневой показатель показал рост на 0,3% и 2,4% соответственно. Относительно апреля годовые показатели ускорились с 2,6% и 2,3%.

DOW: -0,47%

DOW: -0,47%

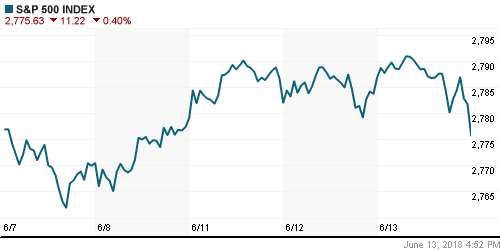

S&P500: -0,40%

NASDAQ: -0,11%

Pre-Market: -0,08%

Pre-Market: -0,08%

Европа:

• Европейские рынки акций осмелились на рост накануне подведения итогов заседания ФРС

• Сводный индекс крупнейших компаний региона прибавил 0,2%

• Оператор аэропортов ADP подорожал по итогам сессии на 5% после того, как акционер, правительство Франции, сообщило о намерении избавиться от части активов

• Акции службы доставки еды ADP просели почти на 5% после решения конкурента Deliveroo дать возможность ресторанам использовать своих курьеров

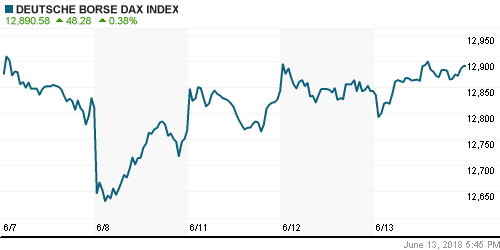

DAX: +0,38%

DAX: +0,38%

FTSE 100: 0,00%

Азия:

• Азиатские фондовые рынки в четверг чутко копируют переход маятника американских бирж в сторону неприятия риска после более жесткого месседжа ФРС, чем можно было предположить

• В секторальном разрезе не прослеживается единой динамики от одной площадки к другой

• По данным Reuters, решение о вводе пошлин на импорт товаров из Китая пока не принято, в ближайшее время состоится встреча президента США Трампа и его коллег по администрации с дискуссией на этот счет

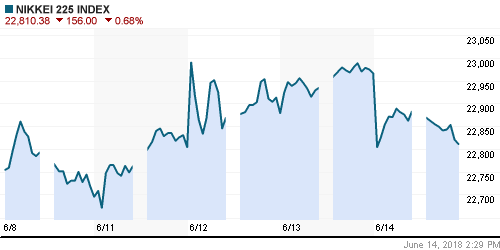

Nikkei-225 (Japan): -0,62%

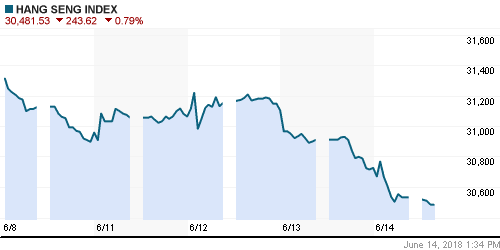

Hang Seng Index (Hong Kong): -0,79%

SSE Composite Index (China): -0,24%

Развивающиеся рынки:

BRIC: -0,81%

MSCI EM: -0,44%

MSCI Eastern Europe: +0,13%

MSCI EM Latin America: -0,43%

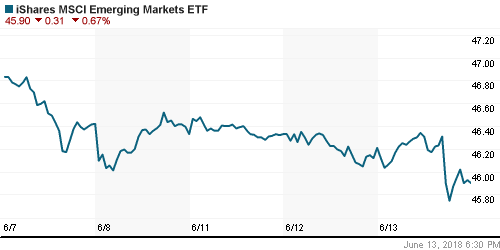

iShares MSCI Emerging Markets (EEM): -0,67%

Market Vectors Russia ETF (RSX): +0,24%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,84%

LUKOY – LUKOIL ADR: -0,50%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: -1,09%

Нефть, энергия, сырьевые товары, драгоценные металлы:

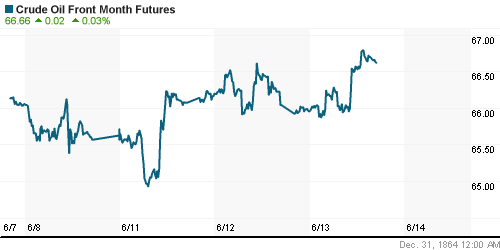

• Цены на нефть в среду получили поддержку от данных от Минэнерго США

• Баррель нефти марки Brent прибавил в цене 1,2%, вернувшись к $76,7

• По данным Минэнерго США, коммерческие запасы сырой нефти сократились на 4,1 млн барр. при прогнозе снижения на 2,7 млн. барр.

• По данным Минэнерго США, спрос на бензин вырос до нового рекордного максимума в 9,88 млн барр. н. э. в неделю

• По данным Минэнерго США, добыча сырой нефти вышла на новые исторические пики в 10,9 млн барр/сутки

• Иран, Ирак и Венесуэла против предложения увеличить добычу нефти в рамках ОПЕК+

• МЭА: Страны ОПЕК в мае выполнили соглашение о сокращении добычи нефти на 158%, вне ОПЕК – на 60%

• Общий объем добычи в стране, по собственным оценкам Саудовской Аравии, превысил 10 млн баррелей в сутки впервые за все время действия соглашения ОПЕК+ (увеличение составило 161 тыс барр/сутки)

• На рынке промышленных металлов в среду сохранились разнонаправленные векторы движения котировок: алюминий вновь подешевел на этот раз на 0,8%, в то время как медь и никель возобновили подъем котировок, который составил 0,35% и 2,4% соответственно

• Цены на золото под занавес торгов в среду через повышенную волатильность все-таки преодолели значимую планку в $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $76,48/барр (-0,07%)

FOREX и валютный рынок:

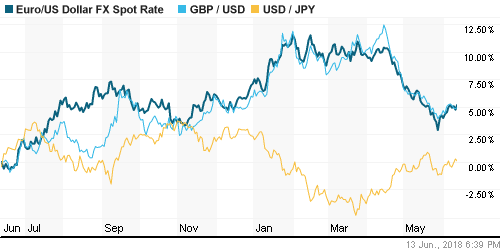

• Американский доллар в среду не извлек пользы от ястребиных сигналов ФРС по итогам двухдневного заседания

• Индекс доллара вышел на новые максимумы за последние пять торговых сессий, однако по итогам дня просел на 0,3%

• Японская йена слабела относительно доллара до трехнедельного минимума в 110,70 йен, прежде чем вернуться к исходным уровням чуть ниже 110,50 йен за доллар

• Единая европейская валюта растеряла внутридневное преимущество против доллара после итогов заседания ФРС, однако к концу американской сессии все-таки вышла в плюс. Курс по итогам дня вырос на 0,1% до 1,1755

• Британский фунт отыграл внутридневные потери с падением до 1,331 после разочаровывающих данных по инфляции с последующим возвратом к 1,337 после продаж доллара, стартовавших после пресс-конференции главы ФРС Пауэлла

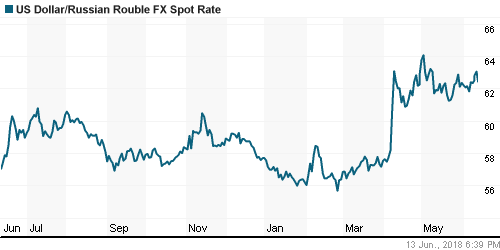

• Выправление ситуации на рынке энергоносителей вернуло уверенность российской валюте, при том, что финансовый рынок продолжил подавать сигналы оттока средств нерезидентов: доллар откатил к 62,40 руб., евро – к 73,70 руб.

Ликвидность:

• На рынке МБК в среду краткосрочные ставки возобновили понижение на фоне увеличения объема рублевой ликвидности в банковской системе

MosPrime Rate (overnight): 7,25%

Экономический календарь (время мск.):

11-30 Розничные продажи в Великобритании

14-45 Решение ЕЦБ по ключевой ставке

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Пресс-конференция главы ЕЦБ Марио Драги

15-30 Розничные продажи в США

17-00 Товарно-материальные запасы компаний США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны, в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Цены на нефть могут уйти на новые минимумы в ожидании встречи министров энергетики Саудовской Аравии и России в четверг. Обе страны уже увеличили добычу в преддверии саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы

• На текущей неделе все внимание будет сосредоточено на заседании ФРС и ЕЦБ. В первом стоит обратить внимание на уточненные макроэкономические прогнозы, изменение ожиданий по траектории ставок (возможен вариант увеличения повышения ставки с трех до четырех) и более «ястребиное» «руководство вперед», которые могут быть нивелированы «голубиным» выступлением главы ФРС Пауэлла. В преддверии этого события важным станет отчет по динамике потребительских цен во вторник. От ЕЦБ в свою очередь ждут конкретики в отношении сроков сворачивания программы выкупа активов, о чем неоднократно просигнализировали члены регулятора на предыдущей неделе

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: После праздничных выходных российский рынок акций остался внутри диапазоне предыдущего дня в ожидании реакции «коллег» на итоги заседания ФРС. Индекс Мосбиржи сохранил позиции выше 2270 пунктов. Возврат ниже этого рубежа может направить фондовый индикатор к 2250 пунктам, преодоление 2280 пунктов способно вернуть индекс к 2300 пунктам.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 5

на “Фондовые рынки дисконтируют переход маятника настроений в сторону неприятия риска после более жесткого месседжа ФРС, чем можно было предположить”

Подписка на комментарии к этому посту по Atom/RSS.

Интересно, кто или что победит сегодня: футбол, спорт, финансы или политика? Наши всегда умели договариваться с Саудовской Аравией. Помнится в 90-м году Саудовская Аравия заплатила нам 4 млрд.$ за неучастие в войне на стороне Ирака. Как будет на сей раз?

НДС повышают – это реально плохо для экономики. да и для всех.

DEVON, “нам” круто звучит. думаю до нас ничего не дошло

onegin, а когда “нам” чего доставалось? А по поводу пенсионного возраста и НДС, это ведь как хитро ввернули в предверии открытия ЧМ.

Кстати, да! Тайминг изумительный. Все тарятся пивом и воблой в преддверии матча открытия, кому щас есть дело до какого-то НДС.