RSS статьи

RSS статьи

Ожидания

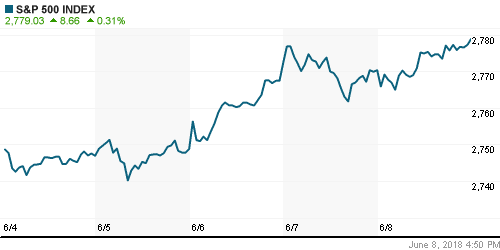

• Американские фондовые рынки в пятницу решили не принимать близко к сердцу пикировку лидеров G7 в отношении торговых споров и смогли вынырнуть из негативной зоны

• Президент США Трамп отказался подписывать итоговое коммюнике саммита G7

• Канцлер Германии Меркель осталась разочарованной G7, но призвала сохранить формат

• Канцлер Германии Меркель: ЕС введет ответные меры на пошлины США

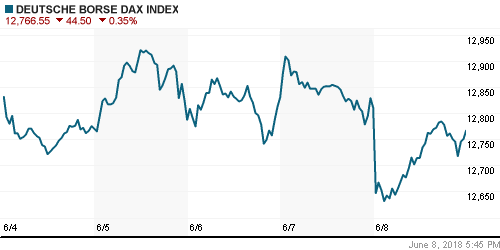

• Европейские рынки акций в пятницу завершили торги на отрицательной территории, сфокусировав внимание на торговых противоречиях в преддверии саммита G-7 в Квебеке

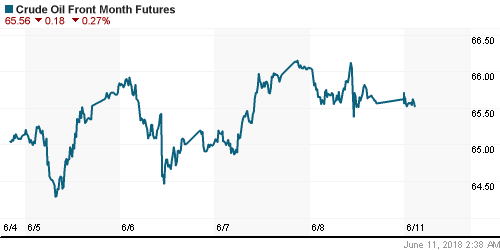

• Цены на нефть в пятницу возобновили сползание в свете разочаровывающей статистики по импорту черного золота Китаем

• Россия в первую неделю июня увеличила добычу нефти в рамках сделки с ОПЕК на 1%

• Саудовская Аравия в мае нарастила добычу нефти на 100 тысяч баррелей в сутки и планирует увеличить в июне

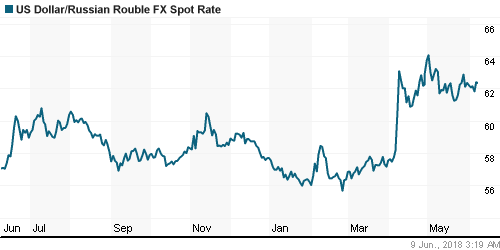

• В пятницу рубль отыграл часть потерь, невзирая на ухудшение нефтяной конъюнктуры: доллар вернулся к 62,3 руб., евро – к 73,30 руб.

• Евросоюз отказался поддержать возвращение России в G7

• Газпром нефть намерена сохранить практику выплат промежуточных дивидендов

Америка:

• Американские фондовые рынки в пятницу решили не принимать близко к сердцу пикировку лидеров G7 в отношении торговых споров и смогли вынырнуть из негативной зоны

• Покупательская активность обошла стороной коммунальный (0%) и энергетический (-0,2%) сектор, в то время как наибольший интерес инвесторы проявили к акциям потребительского нециклического сектора (+1,3%) во главе с Monster Beverage (+5,0%) благодаря позитивным сигналам с ежегодного собрания акционеров

• В технологическом секторе подпортили картину акции Apple (-0,9%) по причине сообщений о предупреждении поставщиком в производстве смартфонов о сокращении объема заказов на 20% на вторую половину года. Так акции Broadcom подешевели на 2,5%, невзирая на неплохую финансовую отчетность

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: -0,07%

Европа:

• Европейские рынки акций в пятницу завершили торги на отрицательной территории, сфокусировав внимание на торговых противоречиях в преддверии саммита G-7 в Квебеке

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,2%.

• Итальянский FTSE-MIB продолжил ощущать настороженность после получения правительством партий пяти звезд и лиги севера вотума доверия

• Слабее рынка выглядели акции автопроизводителей (-1,17%), которые могут стать жертвой усугубления торговых отношений США с Евросоюзом

• Поставщики Apple, STMicroelectronics и Austria Microsys подешевели на 1,18% и 6,13% соответственно

• Акции Deutsche Bank (-0,68%) сдержанно отреагировали на возвращение спекуляций о потенциальном слиянии с Commerzbank

DAX: 0,00%

FTSE 100: 0,00%

Азия:

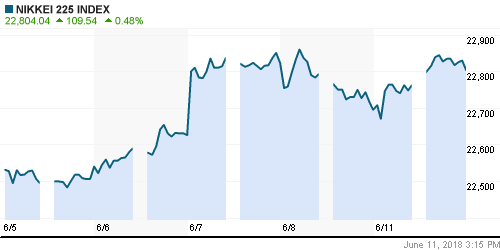

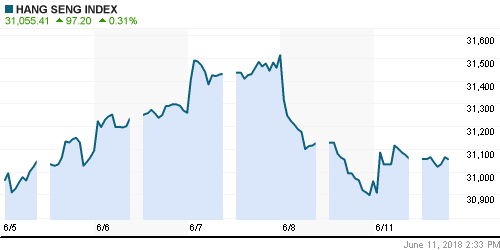

• Азиатские фондовые рынки в понедельник избавляются от провального саммита G-7, который обострил противоречие между США и союзниками, сфокусировавшись на предстоящей встрече лидеров США и КНДР

• Фондовый рынок Австралии закрыт в связи с национальным праздником

• Позитивные настроения не поддерживает рынок континентального Китая, ведомый продажами в акциях банков и энергетического сектора

Nikkei-225 (Japan): +0,48%

Nikkei-225 (Japan): +0,48%

Hang Seng Index (Hong Kong): +0,28%

SSE Composite Index (China): -0,76%

SSE Composite Index (China): -0,76%

Развивающиеся рынки:

BRIC: 0,00%

MSCI EM: 0,00%

MSCI Eastern Europe: 0,00%

MSCI EM Latin America: 0,00%

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia ETF (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу возобновили сползание в свете разочаровывающей статистики по импорту черного золота Китаем

• Баррель нефти марки Brent подешевел на 1,1% до $76,45

• Согласно таможенной статистике Китая, отгрузка сырой нефти в эту страну в мае составила 9,2 млн барр/сутки по сравнению с 9,6 млн барр/сутки в апреле

• По данным Baker Hughes, число буровых установок в США сократилось на 1 штуку до 862 единиц

• Россия в первую неделю июня увеличила добычу нефти в рамках сделки с ОПЕК на 1%

• Саудовская Аравия в мае нарастила добычу нефти на 100 тысяч баррелей в сутки и планирует увеличить в июне

• На рынке промышленных металлов в пятницу котировки прервали коррекционный откат и продемонстрировали рост в диапазоне от 0,3% до 1,3%

• Цены на золото подтянулись к планке в $1300/унцию, но приступить к ее штурму так и не нашли в себе смелости

NYMEX Crude Oil (Brent) сегодня: $76,26/барр (-0,14%)

FOREX и валютный рынок:

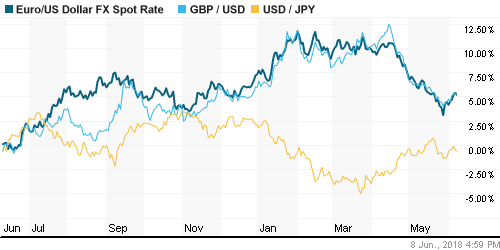

• Американский доллар в пятницу прервал четырехдневную серию из понижений, в то же время ослабленные аппетиты к риску способствовали укреплению японской йены

• Японская йена подорожала относительно доллара на 0,2% до 109,46 йен

• Единая европейская валюта скорректировалась вниз на 0,25% против доллара в рамках фиксации прибыли после роста более, чем на 1% с начала недели

• По итогам пятницы доллар укрепил позиции против корзины валют на 0,1%

• В пятницу рубль отыграл часть потерь, невзирая на ухудшение нефтяной конъюнктуры: доллар вернулся к 62,3 руб., евро – к 73,30 руб.

Ликвидность:

• На рынке МБК в субботу краткосрочные ставки повысились на фоне проведения ЦБ депозитного аукциона, который изъял из банковской системы 200 млрд руб.

MosPrime Rate (overnight): 7,28%

Экономический календарь (время мск.):

11-30 Объём промышленного производства в Великобритании, м/м

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны, в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Цены на нефть могут уйти на новые минимумы в ожидании встречи министров энергетики Саудовской Аравии и России в четверг. Обе страны уже увеличили добычу в преддверии саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы

• На текущей неделе все внимание будет сосредоточено на заседании ФРС и ЕЦБ. В первом стоит обратить внимание на уточненные макроэкономические прогнозы, изменение ожиданий по траектории ставок (возможен вариант увеличения повышения ставки с трех до четырех) и более «ястребиное» «руководство вперед», которые могут быть нивелированы «голубиным» выступлением главы ФРС Пауэлла. В преддверии этого события важным станет отчет по динамике потребительских цен во вторник. От ЕЦБ в свою очередь ждут конкретики в отношении сроков сворачивания программы выкупа активов, о чем неоднократно просигнализировали члены регулятора на предыдущей неделе

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В субботу отечественный рынок акций отыграл часть потерь, приблизившись по индексу Мосбиржи к сопротивлению в 2285 пунктов. Без возвращения выше этого рубежа сползание может продолжиться к 2250 пунктам

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки акций готовы “забыть” провальный саммит G-7 в Квебеке, переключив внимание на предстоящие заседания ЕЦБ и ФРС”

Подписка на комментарии к этому посту по Atom/RSS.