RSS статьи

RSS статьи

Ожидания

• Американский рынок акций в среду вырос четвертый день кряду благодаря благоприятной макроэкономической ситуации и снижению политической неопределенности и риска развертывания торговой войны между США и Китаем

• Европейские фондовые площадки в среду остались вблизи цен закрытия предыдущего дня, благоприятная конъюнктура на внешних рынках была нивелирована опасениями наращивания госрасходов в Италии

• Главный экономист Питер Прэт дал понять, что на предстоящем заседании ЕЦБ будет обсуждать каким образом нужно будет сократить программу количественного смягчения

• Глава Бундесбанка Йенс Вайдман заявил, что слухи о том, что ЕЦБ завершит программу количественного смягчения к концу года, выглядят правдоподобными. Глава ЦБ Нидерландов Клаас Нот отметил, что нет оснований для продолжения выкупа активов

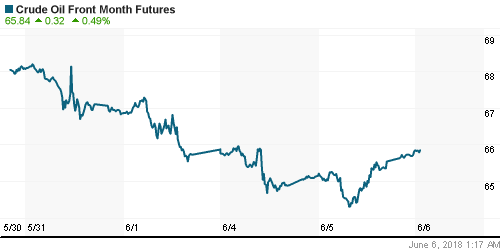

• Цены на нефть в четверг предпринимают попытку восстановить потери среды благодаря информации о сокращении поставок черного золота из Венесуэлы

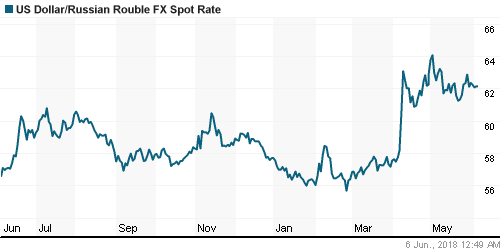

• Ослабление доллара на международном валютном рынке и стабилизация цен на нефть способствовали укреплению рубля: доллар утром в четверг стоит 61,8 руб., евро – 73 руб.

• Магнит начал переговоры о покупке фармдистрибутора СИА Групп

• Глава ЦБ Набиуллина посоветовала не ждать снижения цен на бензин

• Вице-премьер Козак согласовал отмену пошлин на нефть за 6 лет и введение обратного акциза для НПЗ

Америка:

• Американский рынок акций в среду вырос четвертый день кряду благодаря благоприятной макроэкономической ситуации и снижению политической неопределенности и риска развертывания торговой войны между США и Китаем

• За исключением коммунального (-2,1%) в секторальном разрезе наблюдалась положительная динамика. Здесь давление создал подъём доходностей гособлигаций, что напротив благоприятствовало покупкам финансового сектора (+1,8%)

• Акции Facebook (-0,8%) вновь оказались в эпицентре скандала после сообщений, что соцсеть дала доступ к персональным данным четырем компаниям из Китая, в том числе Huawei, которую причислили у тем, которые могут угрожать национальной безопасности. Тем не менее реакция рынка оказалась сдержанной по сравнению с той, что была на скандал с Cambridge Analytica.

• Акции Tesla подскочили в цене на 9,7% после того, как глава производителя электромобилей Илон Маск заявил, что компания крайне вероятно выйдет на производство пяти тысяч Model 3 к концу июня

• Дефицит внешней торговли США в апреле сократился до $46,2 млрд. Мартовский показатель был улучшен с $49,0 млрд до $47,2 млрд.

• Затраты на рабочую силу в первом квартале выросли на 2,9%, а не на 2,7%, как сообщалось ранее. Производительность труда увеличилась на 0,4%, слабее по сравнению с первоначальной оценкой в 0,7%

DOW: +1,40%

DOW: +1,40%

S&P500: +0,86%

NASDAQ: +0,67%

Pre-Market: +0,03%

Pre-Market: +0,03%

Европа:

• Европейские фондовые площадки в среду остались вблизи цен закрытия предыдущего дня, благоприятная конъюнктура на внешних рынках была нивелирована опасениями наращивания госрасходов в Италии

• Сводный индекс крупнейших компаний региона Stoxx 600 завершил день около нуля. Итальянский FTSE MIB отскочил на 0,26%

• Главный экономист Питер Прэт дал понять, что на предстоящем заседании ЕЦБ будет обсуждать каким образом нужно будет сократить программу количественного смягчения

DAX: +0,34%

FTSE 100: +0,33%

Азия:

• Азиатские фондовые индексы в четверг растут после уверенного закрытия торгов на Уолл-стрит.

• Лучше рынка выглядят акции финансового сектора и горнорудных компаний

• Акции Samsung Electronics дешевеют на 0,78%, не позволяя технологическому сектору поддержать почин коллег из США

Nikkei-225 (Japan): +0,86%

Hang Seng Index (Hong Kong): +0,54%

SSE Composite Index (China): -0,08%

Развивающиеся рынки:

BRIC: +0,45%

MSCI EM: +0,50%

MSCI Eastern Europe: +0,67%

MSCI EM Latin America: -0,76%

MSCI EM Latin America: -0,76%

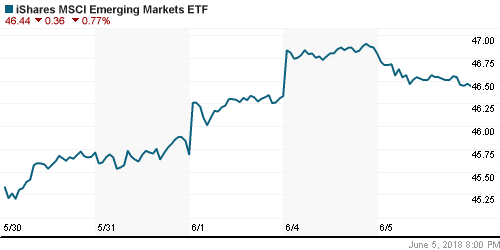

iShares MSCI Emerging Markets (EEM): +1,51%

Market Vectors Russia ETF (RSX): +0,42%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,21%

LUKOY – LUKOIL ADR: +0,44%

OGZPY – GAZPROM ADR: +1,30%

NILSY – NORILSK ADR: +0,22%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг предпринимают попытку восстановить потери среды благодаря информации о сокращении поставок черного золота из Венесуэлы

• Баррель нефти марки Brent растет на 0,4%, возвращаясь к уровням утра среды

• По данным Reuters, в крупнейшем порте Венесуэлы наблюдается скопление танкеров, которые до сих пор не получили партии нефти на 24 млн барр., госкомпания PDVSA может объявить форс-мажор по имеющимся контрактам

• Представители Ирака заявили о том, что пересмотр соглашения об ограничении нефтедобычи в сторону роста нецелесообразен ввиду стабильных и высоких цен

• По данным Минэнерго США, добыча нефти в США по итогам предыдущей недели достигла нового рекорда в 10,8 млн барр/сутки

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам предыдущей недели выросли на 2,1 млн барр при прогнозе сокращения на 3,4 млн. барр.

NYMEX Crude Oil (Brent) сегодня: $75,85/барр (+0,03%)

FOREX и валютный рынок:

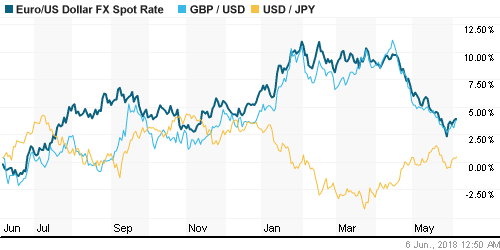

• Американский доллар в среду продолжил отступать под давления воскресшего евро

• Индекс доллара по итогам дня потерял 0,3%

• Единая европейская валюта подорожала относительно доллара на 0,5% до 1,179

• Главный экономист Питер Прэт дал понять, что на предстоящем заседании ЕЦБ будет обсуждать каким образом нужно будет сократить программу количественного смягчения

• Глава Бундесбанка Йенс Вайдман заявил, что слухи о том, что ЕЦБ завершит программу количественного смягчения к концу года, выглядят правдоподобными. Глава ЦБ Нидерландов Клаас Нот отметил, что нет оснований для продолжения выкупа активов

• Рост аппетитов к риску способствовал укреплению доллара против йены до 110 йен за доллар

• Данные по ВВП лучше прогнозов вытолкнули австралийский доллар до 0,7677, максимума за 1,5 месяца против доллара

• Ослабление доллара на международном валютном рынке и стабилизация цен на нефть способствовали укреплению рубля: доллар утром в четверг стоит 61,8 руб., евро – 73 руб.

Ликвидность:

• На рынке МБК в среду краткосрочные процентные ставки заметно повысились, прервав серию понижений

MosPrime Rate (overnight): 7,25%

Экономический календарь (время мск.):

12-00 ВВП еврозоны, предварит., кв/кв

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

18-15 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны, в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. Попытки ОПЕК дезавуировать свои комментарии не произвели на рынок эффект, что указывает на более высокую вероятность продолжения коррекции

• Не очень насыщенная на макроэкономические отчеты неделя заставит игроков проявить большую чувствительность к новостям, которые касаются торговой политики США. В преддверии заседания ЕЦБ не исключено появление на рынке спекуляций в отношении изменения курса монетарной политики, что может качнуть маятник настроений в ту или иную сторону

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В среду российский рынок акций подтвердил готовность придерживаться колеи роста. Индекс Мосбиржи на пониженных объемах проверил на прочность пройденное ранее вверх сопротивление в 2315 пунктов уже в роли поддержки. Следующее сопротивление располагается на 2350 пунктах.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 6

на “Глобальные рынки акций готовы продолжить “ралли” на фоне сигналов появления конструктива в торговых спорах США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.

Быки, вы губу закатайте с ростом. Бовеспа пробил апканал на месяце, сегодня-6% … не хотите армагедон получить?

Там какая-то локальная история. Мы тут причем?

Мы часть ЕМ..одна из самых спекулятивных причем. Си уже пробивает вымпел с целью 70

Бегство потоков капитала идет полным ходом из ЕМ, вот я к чему. Развив.валюты девальвируются, ставки пошли в гору, только наши пока играют в тихую гавань, как всегда.

На след.неделе ставка фрс.

За основу правительством принят вариант увеличения пенсионного возраста для мужчин на пять лет, до 65 лет, для женщин — на восемь лет, до 63

это что же получается, чтобы отбить свои же отданные ранее деньги я должен прожить до 200 лет примерно ?!

Apophys, 7.06.2018 в 22:16.

Мы часть ЕМ..

—–

Со всеми санкциями и адом, мне кажется, мы уже стали частью Frontier markets. Ничего у нас тут не предполагается emerge, никто ничего не ждет.