RSS статьи

RSS статьи

Ожидания

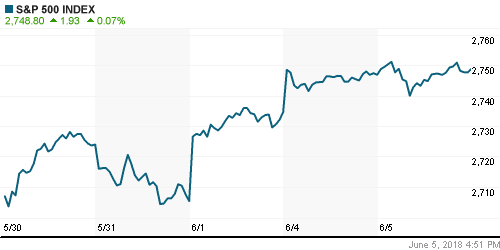

• Американский рынок акций во вторник удержал достигнутые высоты в отсутствие значимых новостей

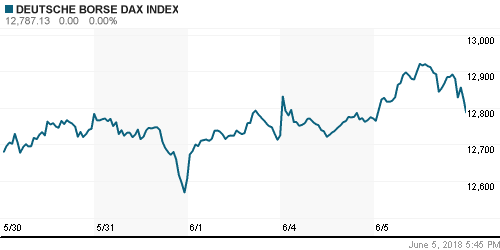

• Европейские рынки акций во вторник перешли на отрицательную территорию, чему поспособствовали политические события

• Премьер-министр Италии Джузеппе Конте заявил о том, что у правительства нет планов по отказу от евро, в то же время его коллеги планируют пересмотр налоговой системы и введение универсального базового дохода

• Согласно Wall Street Journal, Китай готов нарастить покупки сельхозтоваров и энергоресурсов из США в объеме $70 млрд в случае, если не будут введены повышенные пошлины на импорт товаров из Поднебесной

• Цены на нефть во вторник предприняли попытку приостановить негативную динамику после снижения к минимумам за последний месяц

• По данным СМИ, правительство США обратилось с неформальной просьбой к ОПЕК нарастить нефтедобычу после того, ка цены на бензин достигли трехлетних максимумов, при этом конкретные цифры не озвучивались. Ранее агентство Bloomberg распространило информацию о том, что фигурировала цифра в 1 млн. барр/сутки. Министр финансов США Стивен Мнучин фактически подтвердил, что переговоры имели место.

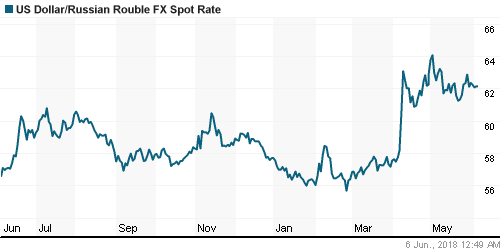

• Восстановление цен на нефть к концу торгов во вторник смягчило давление на российский рубль: курс доллар/рубль вернулся к 62,10 руб., евро/рубль приостановил рост и откатился немногим ниже 72,80 руб.

• Разрешения от Швеции и Дании для «Северного потока – 2» ожидаются во II квартале – министр энергетики Новак

• Арест активов Газпрома плохо повлияет на перспективы транзита газа через Украину – министр энергетики Новак

• Правительство может рассмотреть поддержку Газпрома в связи с арестом его активов – министр энергетики Новак

• АФК Система готова продать контрольный пакет Детского мира при условии хорошей премии

• АФК Система рассматривает возможность сотрудничества с игроками в сегменте недвижимости

• Металлоинвест допускает возможность проведения IPO при благоприятных условиях

Америка:

• Американский рынок акций во вторник удержал достигнутые высоты в отсутствие значимых новостей

• Лидирующие позиции перешли сектору базовых материалов (+0,8%), за которым следовали сектор потребительских циклических товаров (+0,6%) и сектор телекоммуникационных компаний (+0,5%), в то время как в роли аутсайдера продолжил выступать коммунальный сектор (-0,7%)

• Финансовый сектор (-0,4%) отразил смещение вниз кривой доходностей гособлигаций США

• Акции сети кофеен Starbucks подешевели на 2,4%, выразив разочарование рынка уходом главы компании Говарда Шульца

• Акции социальной сети Twitter подорожали на 5,1% после их добавления в расчет индекса S&P 500

• Акции фармацевтической компании Mylan подскочили в цене на 3,8% после одобрения регулятором выпуска лекарственного препарата, нацеленного на снижение негативных последствий от химиотерапии

• Сегмент ритейлеров (соответствующий ETF, XRT вырос на 1,8%) продолжил наращивать позиции, толчком к чему послужили комментарии Evercore ISI Research, что доминирование Amazon (+1,9%) преувеличено

• Индекс деловой активности в сфере услуг в мае подскочил с 56,8 п. до 58,6 п.

DOW: -0,06%

DOW: -0,06%

S&P500: +0,07%

NASDAQ: +0,41%

NASDAQ: +0,41%

Pre-Market: +0,19%

Европа:

• Европейские рынки акций во вторник перешли на отрицательную территорию, чему поспособствовали политические события

• Фондовый рынок Италии просел более, чем на 1% после заявлений главы правительства страны. Джузеппе Конте заявил о том, что у правительства нет планов по отказу от евро, в то же время его коллеги планируют пересмотр налоговой системы и введение универсального базового дохода

• Премьер-министр Великобритании Тереза Мэй не готова публиковать отчета, который обрисует контуры взаимодействия Великобритании и ЕС в преддверии заседания чиновников в Брюсселе, которые будут обсуждать Brexit, что хотел бы увидеть бизнес Туманного Альбиона, который озвучил свое пожелании о важности сохранения текущих условий торговли с ЕС

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,3%

• Банковский сектор вернул себе статус аутсайдера в свете ухода акций Royal Bank of Scotland в пике на фоне решения правительства Великобритании продать в убыток часть пакета в $3,5 млрд., приобретенного в годы кризиса для поддержки «тонущего» банка. Акции RBS подешевели более, чем на 5%

• Сводный индекс деловой активности в еврозоне опустился до минимума за последние 18 месяцев на уровне в 54,1 п.

DAX: +0,13%

FTSE 100: -0,70%

FTSE 100: -0,70%

Азия:

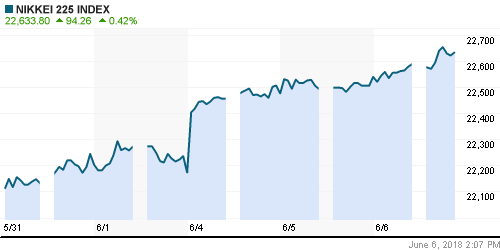

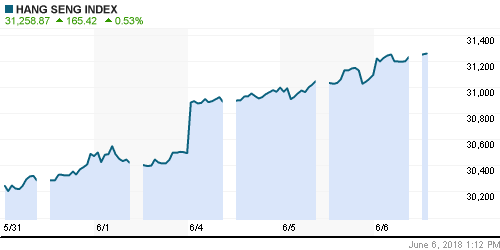

• Азиатские фондовые рынки в среду демонстрируют смешанные колебания, повторяя движения Уолл-стрит, хотя ситуация могла бы выглядеть лучше после снижения градуса опасений в отношении торговых споров

• Согласно Wall Street Journal, Китай готов нарастить покупки сельхозтоваров и энергоресурсов из США в объеме $70 млрд в случае, если не будут введены повышенные пошлины на импорт товаров из Поднебесной

• Лучше рынка выглядят акции технологического сектора и горнорудных компаний

• Фондовый рынок Кореи закрыт в связи с официальным праздником

Nikkei-225 (Japan): +0,44%

Hang Seng Index (Hong Kong): +0,45%

SSE Composite Index (China): -0,15%

Развивающиеся рынки:

BRIC: -0,26%

MSCI EM: -0,20%

MSCI Eastern Europe: -0,27%

MSCI EM Latin America: -2,60%

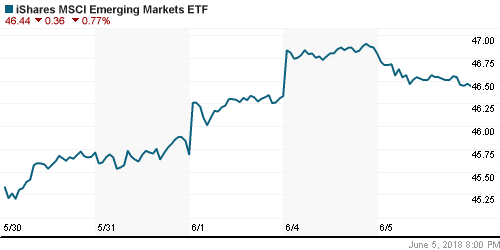

iShares MSCI Emerging Markets (EEM): -0,77%

Market Vectors Russia ETF (RSX): -0,93%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,12%

LUKOY – LUKOIL ADR: -1,09%

OGZPY – GAZPROM ADR: -0,32%

NILSY – NORILSK ADR: +0,68%

Нефть, энергия, сырьевые товары, драгоценные металлы:

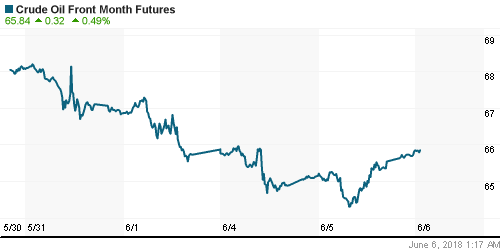

• Цены на нефть во вторник предприняли попытку приостановить негативную динамику после снижения к минимумам за последний месяц

• По данным СМИ, правительство США обратилось с неформальной просьбой к ОПЕК нарастить нефтедобычу после того, ка цены на бензин достигли трехлетних максимумов, при этом конкретные цифры не озвучивались. Ранее агентство Bloomberg распространило информацию о том, что фигурировала цифра в 1 млн. барр/сутки. Министр финансов США Стивен Мнучин фактически подтвердил, что переговоры имели место.

• Баррель нефти марки Brent вернулся к отметке в $75,3 после установления внутридневного минимума на уровне в $73,8, в среду утром котировки растут на 1% к отметке в $75,80

• На рынке промышленных металлов медь и никель перешли в режим «ралли», прибавив 1,8% и 1,6% соответственно, подъем цен на алюминий ограничился 0,5%

• Вернувшееся давление в американский доллар воодушевило цены на золото – во вторник была предпринята попытка возвращения выше $1300/унцию, которая не увенчалась успехом, однако в среду возможна новая

NYMEX Crude Oil (Brent) сегодня: $75,77/барр (+1,03%)

FOREX и валютный рынок:

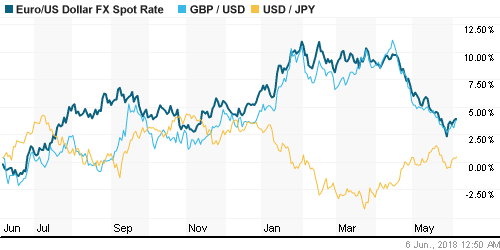

• Единая европейская валюта во вторник резко укрепилась после неожиданного появления «инсайда» о том, что ЕЦБ раньше предполагаемых сроков может начать дискуссию о сокращении программы количественного смягчения

• По данным источников Bloomberg, уже на предстоящем заседании в июне возможно появление конкретики в отношении уменьшения объема выкупа активов

• Курс евро/доллара вырос на 0,15% до $1,1715

• Премьер-министр Италии Джузеппе Конте заявил о том, что у правительства нет планов по отказу от евро, в то же время его коллеги планируют пересмотр налоговой системы и введение универсального базового дохода

• Индекс доллара по итогам дня понизился на 0,14%

• Восстановление цен на нефть к концу торгов во вторник смягчило давление на российский рубль: курс доллар/рубль вернулся к 62,10 руб., евро/рубль приостановил рост и откатился немногим ниже 72,80 руб.

Ликвидность:

• На фоне существенных поступлений бюджетных средств в банковскую систему с началом нового месяца краткосрочные ставки на рынке МБК во вторник продолжили резкое снижение

MosPrime Rate (overnight): 7,20%

Экономический календарь (время мск.):

15-30 Торговый баланс США

15-30 Производительность труда вне сельскохозяйственного сектора США

15-30 Расходы на рабочую силу в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны, в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. Попытки ОПЕК дезавуировать свои комментарии не произвели на рынок эффект, что указывает на более высокую вероятность продолжения коррекции

• Не очень насыщенная на макроэкономические отчеты неделя заставит игроков проявить большую чувствительность к новостям, которые касаются торговой политики США. В преддверии заседания ЕЦБ не исключено появление на рынке спекуляций в отношении изменения курса монетарной политики, что может качнуть маятник настроений в ту или иную сторону

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: Во вторник отечественный рынок акций подтвердил пройденное сопротивление в 2315 пунктов в роли поддержки на возросших объемах, что создает предпосылки для дальнейшего подъема рынка

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Один комментарий

на “Мировые рынки акций готовы возобновить рост на фоне сигналов снижения напряженности в торговых отношениях США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.

уже не знаю какой день боковик