RSS статьи

RSS статьи

Ожидания

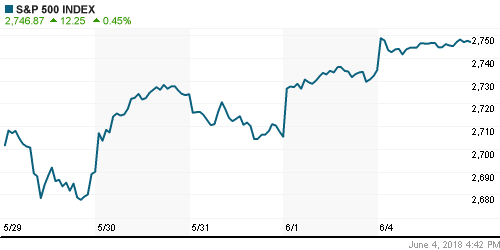

• Американский рынок акций в понедельник не исчерпал запал к росту после благоприятного отчета по занятости, вышедшего перед выходными

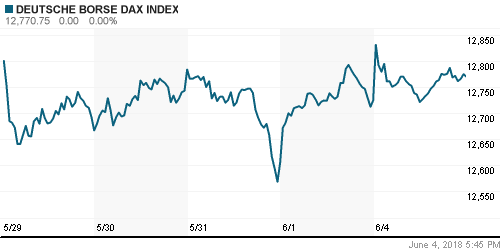

• Европейские рынки акций в понедельник сохранили позитивный настрой, чему в немалой степени способствовали новости из сферы слияний и поглощений

• Цены на нефть в понедельник продолжили ощущать потерю покупательского интереса на фоне неопределенности дальнейших шагов ОПЕК и России в условиях введения санкций против Ирана и Венесуэлы, а также на фоне наращивания добычи сланцевой нефти в США

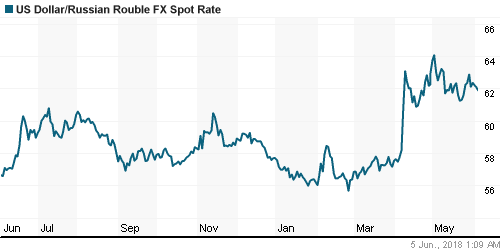

• В понедельник, невзирая на дальнейшее ухудшение конъюнктуры рынка энергоносителей, рубль проявил устойчивость и отыграл назад утренние потери: курс доллар/рубль откатился к 62,0 руб., евро/рубль – к 72,50 руб.

• Минфин России начал переговоры с рядом крупных государственных компаний о выплате промежуточных дивидендов за 2018 год для возмещения выпадающих доходов бюджета от недоплаты дивидендов госкомпаний за прошлый год.

• Минэкономики готовит механизм по улучшению бизнес-климата

• США готовят санкции против европейских компаний за Nord Stream 2

• Совет директоров Уралкалия рекомендовал утвердить дивиденды по привилегированным акциям в размере 10 коп. на бумагу за 2017 год в случае, если компания успеет провести допэмиссию «префов» до годового собрания акционеров

Америка:

• Американский рынок акций в понедельник не исчерпал запал к росту после благоприятного отчета по занятости, вышедшего перед выходными

• Сектор коммунальных компаний (-0,9%) продолжил ощущать отторжение игроков. Возобновление понижательной динамики цен на нефть обусловило негативную переоценку акций энергетического сектора (-0,9%)

• Не смогли воспользоваться благоприятной конъюнктурой также телекоммуникационный (-0,1%) и промышленный (-0,1%) (последний из-за уязвимости перед лицом «торговых войн» с Китаем), в то время как другие секторы нарастили вес

• Технологический сектор (+0,9%) выбился в лидеры благодаря выходу акций Apple (+0,8%) на новые исторические максимумы на фоне проведения Всемирной конференции разработчиков, где компания представила новую версию операционной системы iOs. Поддержку оказал также подъем акций Microsoft (+0.9%) после объявления о поглощении портала айти-разработчиков GitHub за $7,5 млрд акциями

• Сегмент ритейлеров (+2,2%) вышел на новые максимумы за четыре месяца благодаря возвращению покупателей в акции Wal-Mart, Home Depot, и Target, которые прибавили в стоимости 2,1-4,9%

• Биотехнологическая компания Nektar Theraupeutics лишились почти 42% своей капитализации после разочаровывающих результатов клинических испытаний препарата против рака NKTR-214, в то же время позитивный исход нового раунда исследований лекарства Keytruda от Merck способствовало росту стоимости акций компании на 2,4%

• Производственные заказы в апреле сократились на 0,8% при прогнозе сокращения на 0,5%

DOW: +0,72%

DOW: +0,72%

S&P500: +0,45%

NASDAQ: +0,69%

Pre-Market: -0,13%

Pre-Market: -0,13%

Европа:

• Европейские рынки акций в понедельник сохранили позитивный настрой, чему в немалой степени способствовали новости из сферы слияний и поглощений

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,3%

• Сектор коммунальных компаний (+1,4%) привлек внимание игроков своей перепроданностью, в частности, акции Iberdrola выросли в цене на 3%

• Банковский сектор продолжил восстанавливать утраченные позиции на фоне снятия политической неопределенности в Италии. Дополнительным драйвером послужили спекуляции с подачи the Financial Times о начавшихся переговорах о слиянии Societe Generale и Unicredit. Акции первого подорожали более, чем на 1%, второго – подешевели на 1%

• Акции Air France-KLM подскочили в цене на 5,5% на фоне информации о том, что AccorHotel изучает возможность приобретения доли в авиаперевозчике. Акции сети отелей потеряли в цене почти 7%

DAX: +0,37%

FTSE 100: +0,51%

Азия:

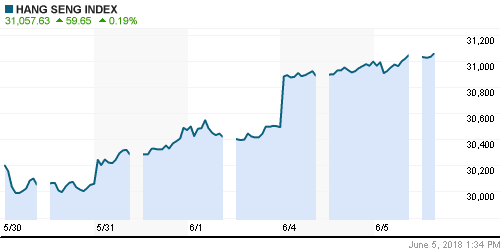

• Азиатские фондовые индексы во вторник сбавляют обороты в ожидании новых драйверов и по причине возвращения торговых споров в фокус внимания

• Хуже рынка выглядят акции горнорудных и энергетических компаний, лучше – акции технологического сектора

• Начало расследования Китаем в отношении возможной манипуляции цен на рынке чипов памяти не вызвало однозначной реакции рынка: акции Samsung Electronics дешевеют на 0,6%, в то время как акции его конкурента SK Hynix – растут на 0,55%

Nikkei-225 (Japan): +0,21%

Hang Seng Index (Hong Kong): +0,22%

SSE Composite Index (China): +0,42%

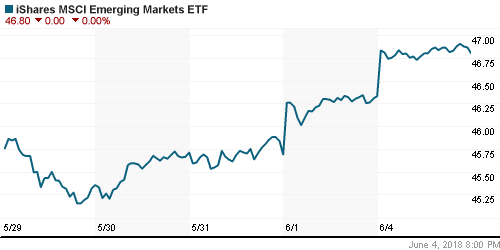

Развивающиеся рынки:

BRIC: +1,68%

MSCI EM: +1,46%

MSCI Eastern Europe: +1,83%

MSCI EM Latin America: +1,37%

iShares MSCI Emerging Markets (EEM): +1,01%

Market Vectors Russia ETF (RSX): +0,98%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,41%

LUKOY – LUKOIL ADR: +1,55%

OGZPY – GAZPROM ADR: +0,87%

NILSY – NORILSK ADR: +2,08%

Нефть, энергия, сырьевые товары, драгоценные металлы:

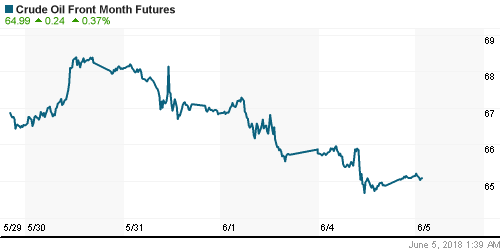

• Цены на нефть в понедельник продолжили ощущать потерю покупательского интереса на фоне неопределенности дальнейших шагов ОПЕК и России в условиях введения санкций против Ирана и Венесуэлы, а также на фоне наращивания добычи сланцевой нефти в США

• Баррель нефти марки Brent понизился в цене на 2% до минимума за последние четыре недели на уровне в $75,29

• На рынке промышленных металлов цены на медь повысились на 1,2%, подъем цен на алюминий и никель оказался скромнее: 0,4% и 0,6% соответственно

• Золото не смогло извлечь пользы из ослабления американского доллара: рост котировок внутри дня сменился падением к исходным позициям, во вторник унция драгоценного металла стоит $1292

NYMEX Crude Oil (Brent) сегодня: $75,40/барр (-0,01%)

NYMEX Crude Oil (Brent) сегодня: $75,40/барр (-0,01%)

FOREX и валютный рынок:

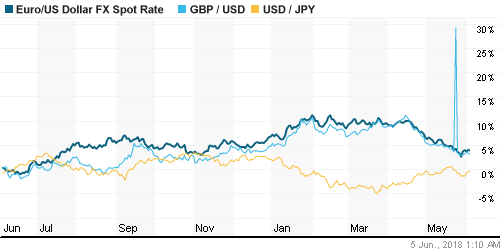

• Американский доллар в понедельник опустился до минимума за две недели против корзины валют на фоне усугубления торговых противоречий между США и Китаем, а также улучшением политической обстановки в Италии

• Индекс доллара по итогам дня понизился на 0,16%

• Единая европейская валюта относительно доллара поднималась до максимума с 24 мая на уровне в $1,1737, завершив день ростом на 0,3% чуть ниже $1,17 на фоне формирования правительства в Италии после затяжного периода неопределенности

• Австралийский доллар вышел на максимумы с апреля на уровне в $0,765 на фоне неплохой статистики по розничным продажам

• В понедельник, невзирая на дальнейшее ухудшение конъюнктуры рынка энергоносителей, рубль проявил устойчивость и отыграл назад утренние потери: курс доллар/рубль откатился к 62,0 руб., евро/рубль – к 72,50 руб.

Ликвидность:

• На фоне существенных поступлений бюджетных средств в банковскую систему с началом нового месяца краткосрочные ставки на рынке МБК резко понизились

MosPrime Rate (overnight): 7,26%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны, финал

11-30 Индекс деловой активности в сфере услуг Великобритании

12-00 Розничные продажи в еврозоне, м/м

16-00 Выступление президента ЕЦБ Марио Драги

17-00 Индекс деловой активности в непроизводственном секторе США

20-30 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны, в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. Попытки ОПЕК дезавуировать свои комментарии не произвели на рынок эффект, что указывает на более высокую вероятность продолжения коррекции

• Не очень насыщенная на макроэкономические отчеты неделя заставит игроков проявить большую чувствительность к новостям, которые касаются торговой политики США. В преддверии заседания ЕЦБ не исключено появление на рынке спекуляций в отношении изменения курса монетарной политики, что может качнуть маятник настроений в ту или иную сторону

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В понедельник отечественный рынок акций практически закрыл гэп от 23 мая в 2319-2325 пунктах по индексу Мосбиржи, подав весомую заявку на формирование импульса к новому историческому максимуму

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 4

на “Глобальные рынки акций сбавляют обороты в ожидании новых драйверов”

Подписка на комментарии к этому посту по Atom/RSS.

боковик опять.так и до осени дотянуть могут

Как боковичек в сбере?Тоже не нравится?)

Cub, чем он должен нравится

Ну тем,что вчера сбер был -3%.Вроде неплохо для боковика?Или по твоему все что меньше 5% в день,это боковик?