RSS статьи

RSS статьи

Ожидания

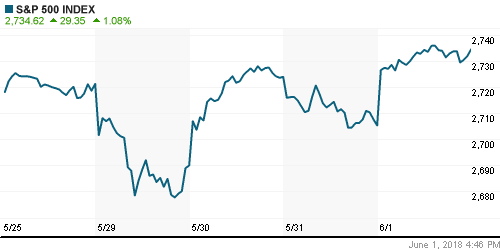

• Американский рынок акций в пятницу воспрял духом после сильного отчета по американскому рынку труда, который позволил перевести на задний план торговые споры США с ключевыми партнерами

• Уровень безработицы опустился с 3,9% до 3,8%, что оказалось лучше прогноза в 3,9%

• Средняя почасовая зарплата в годовом выражении выросла на 2,7% после роста на 2,6% месяцем ранее, совпав с рыночными ожиданиями

• Китай пригрозил, что предыдущие достигнутые договоренности с США могут быть аннулированы в случае, если администрация Трампа реализует свои намерения по введению в одностороннем порядке повышенных пошлин на товары объемом в $50 млрд.

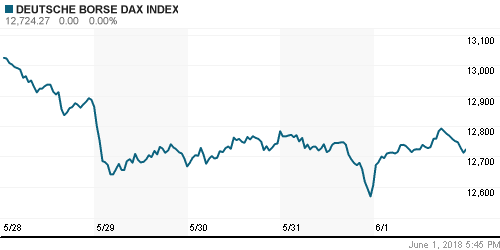

• Европейские рынки акций завершили неделю на мажорный лад на фоне снижения политической неопределенности в Италии и Испании

• По итогам голосования в парламенте Испании премьеру страны Мариано Рахою был вынесен вотум недоверия на фоне коррупционного скандала, в котором оказались замешаны его соратники по партии. Кресло премьера теперь займет глава социалистов Педро Санчес

• В Италии мандат на формирование правительства получил Джузеппе Конте, что нейтрализовало угрозу проведения внеочередных выборов, которые могли бы увеличить шансы проведения референдума о членстве Италии в Евросоюзе

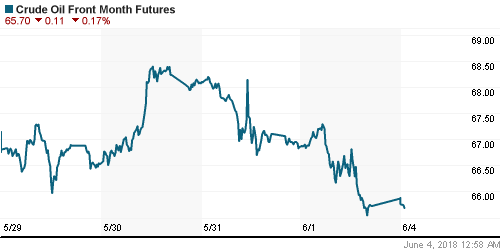

• Цены на нефть в пятницу не смогли удержаться на положительной территории из-за неопределенности в отношении корректировки странами ОПЕК и России ограничений на нефтедобычу после саммита в июне в Вене, а также по причине роста предложения из США

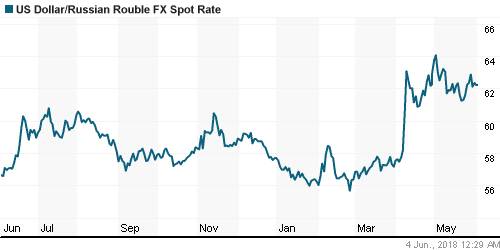

• В пятницу, невзирая на ухудшение конъюнктуры рынка энергоносителей, рубль взял реванш у ведущих валют: курс доллар/рубль опустился до 62,0 руб., евро/рубль – до 72,50 руб. Утром в понедельник национальная валюта сдает позиции, ослабляясь на 20 коп. к цене закрытия пятницы

• Газпром не просил Минфин о помощи из-за попытки ареста активов Nord Stream 2 – первый вице-премьер, министр финансов Силуанов

• Чистая прибыль Транснефти по МСФО в I кв. сократилась на 40% до 47 млрд. руб.

• Добыча Газпрома за 5 месяцев выросла на 9,5% до 217,3 млрд куб м.

• Газпром в январе-мае увеличил экспорт газа в Европу на 5,8% до 86 млрд куб м.

Америка:

• Американский рынок акций в пятницу воспрял духом после сильного отчета по американскому рынку труда, который позволил перевести на задний план торговые споры США с ключевыми партнерами

• Наибольший интерес к покупкам у биржевых игроков проявился в акциях технологического сектора (+1,9%). Циклические секторы такие как сектор базовых материалов (+1,5%) и финансовый сектор (+1,1%) также выглядели лучше рынка

• Количество новых рабочих мест вне сельскохозяйственного сектора в мае увеличилось на 223 тыс. при прогнозе в 188 тыс.

• Уровень безработицы опустился с 3,9% до 3,8%, что оказалось лучше прогноза в 3,9%

• Средняя почасовая зарплата в годовом выражении выросла на 2,7% после роста на 2,6% месяцем ранее, совпав с рыночными ожиданиями

• Индекс деловой активности в производственном секторе в мае увеличился с 57,3 п. до 58,7 п. при прогнозе в 58,1 п.

DOW: +0,90%

DOW: +0,90%

S&P500: +1,08%

NASDAQ: +1,51%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

• Европейские рынки акций завершили неделю на мажорный лад на фоне снижения политической неопределенности в Италии и Испании

• По итогам голосования в парламенте Испании премьеру страны Мариано Рахою был вынесен вотум недоверия на фоне коррупционного скандала, в котором оказались замешаны его соратники по партии. Кресло премьера теперь займет глава социалистов Педро Санчес

• В Италии мандат на формирование правительства получил Джузеппе Конте, что нейтрализовало угрозу проведения внеочередных выборов, которые могли бы увеличить шансы проведения референдума о членстве Италии в Евросоюзе

• Сводный индекс крупнейших компаний региона Stoxx 600 закрыл день ростом почти на 1%, итальянский FTSE MIB прибавил почти 1,5%, испанский IBEX 35 вырос на 1,76%

• Снижение политической неопределенности спровоцировало всплеск покупок в акциях злополучных итальянских банков, банковский сектор в целом прибавил 2%. Выросли в стоимости и акции Deutsche Bank на 2,76% после убежденности главы банка в том, что крупнейшая кредитная организация Германии прочно стоит на ногах. Комментарии последовали после решения S&P понизить кредитный рейтинг банка с «А-» до «BBB+»

DAX: +0,95%

FTSE 100: +0,31%

Азия:

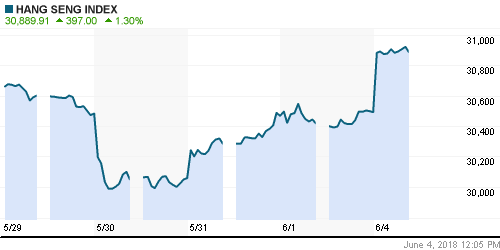

• Азиатские фондовые индексы вслед за своими американскими коллегами усиливают свои позиции благодаря благоприятным данным по занятости в США, которые позволили на время «забыть» про реализуемую угрозу роста протекционизма

• Китай пригрозил, что предыдущие достигнутые договоренности с США могут быть аннулированы в случае, если администрация Трампа реализует свои намерения по введению в одностороннем порядке повышенных пошлин на товары объемом в $50 млрд.

• Фондовый рынок Новой Зеландии закрыт в связи с официальными праздниками

• Акции производителя компьютеров и комплектующих Lenovo дешевеют на 0,7% после их исключения из расчета индекса Hang Seng. Акции фармацевтической компании CSPC Pharmaceutical Group, которые их заменят, растут в стоимости на 2,6%.

Nikkei-225 (Japan): +1,34%

Hang Seng Index (Hong Kong): +1,30%

SSE Composite Index (China): +0,22%

Развивающиеся рынки:

BRIC: +0,53%

MSCI EM: +0,85%

MSCI Eastern Europe: +0,28%

MSCI EM Latin America: +0,32%

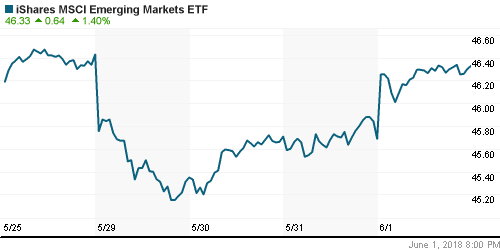

iShares MSCI Emerging Markets (EEM): +1,40%

Market Vectors Russia ETF (RSX): +1,37%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,21%

LUKOY – LUKOIL ADR: +1,94%

OGZPY – GAZPROM ADR: +1,21%

NILSY – NORILSK ADR: +1,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу не смогли удержаться на положительной территории из-за неопределенности в отношении корректировки странами ОПЕК и России ограничений на нефтедобычу после саммита в июне в Вене, а также по причине роста предложения из США

• По данным Baker Hughes, по итогам прошедшей недели число буровых установок в США повысилось на 2 штуки до 861 единицы, максимум с марта 2015 года

• Баррель нефти марки Brent подешевел на 1% до $76,75

• На рынке промышленных металлов цены на медь повысились на 1,1%, подъем цен на алюминий и никель оказался скромнее: 0,2% и 0,8% соответственно

• Улучшение аппетитов к риску и укрепление доллара после выхода отчета по занятости в США продавили котировки золота ниже $1300/унцию, в понедельник утром драгоценный металл можно купить по $1294/унцию

NYMEX Crude Oil (Brent) сегодня: $76,43/барр (-0,35%)

NYMEX Crude Oil (Brent) сегодня: $76,43/барр (-0,35%)

FOREX и валютный рынок:

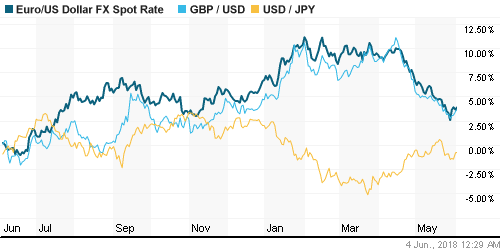

• Американский доллар в пятницу сдержанно отреагировал на отличный отчет по американскому рынку труда, растеряв половину достижений к концу дня

• Уровень безработицы опустился с 3,9% до 3,8%, что оказалось лучше прогноза в 3,9%

• Средняя почасовая зарплата в годовом выражении выросла на 2,7% после роста на 2,6% месяцем ранее, совпав с рыночными ожиданиями

• Индекс доллара по итогам дня повысился на 0,24%

• Британский фунт стерлингов укрепился против доллара на 0,36% до $1,335 после того, как улучшение деловой активности в производственной сфере привело к более оптимистичным оценкам сроков, когда Банк Англии выполнит свое обещание и повысит ключевую процентную ставку

• Единая европейская валюта подешевела относительно доллара на 0,3% до $1,166, хотя после отчета по рынку труда США курс опускался на 40 пунктов ниже

• В пятницу, невзирая на ухудшение конъюнктуры рынка энергоносителей, рубль взял реванш у ведущих валют: курс доллар/рубль опустился до 62,0 руб., евро/рубль – до 72,50 руб. Утром в понедельник национальная валюта сдает позиции, ослабляясь на 20 коп. к цене закрытия пятницы

Ликвидность:

• Старт нового отчетного периода способствовал улучшению ситуации с рублевой ликвидностью и падению краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,33%

Экономический календарь (время мск.):

11-30 Индекс деловой активности в строительном секторе Великобритании

17-00 Объём производственных заказов в США, м/м

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций нацелены на продолжение восходящей динамики, чему должно поспособствовать благоприятные квартальные результаты, а также улучшение макроэкономической картины. С другой стороны в роли сдерживающего фактора могут выступить торговые споры США с ключевыми внешнеторговыми партнерами

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. Попытки ОПЕК дезавуировать свои комментарии не произвели на рынок эффект, что указывает на более высокую вероятность продолжения коррекции

• Не очень насыщенная на макроэкономические отчеты неделя заставит игроков проявить большую чувствительность к новостям, которые касаются торговой политики США. В преддверии заседания ЕЦБ не исключено появление на рынке спекуляций в отношении изменения курса монетарной политики, что может качнуть маятник настроений в ту или иную сторону

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В пятницу диспозиция на отечественном рынке акций принципиальным образом не изменилась. Индекс Мосбиржи остался в диапазоне 2290-2315 пунктов. Для завершения фазы коррекции необходимо преодоление верхней планки коридора. Следующее сопротивление расположено на 2319-2325 пунктах (незакрытый 23 мая гэп)

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается на 2290 пунктах, закрепление ниже этого уровня может нацелить фондовый индекс на 2200 пунктов

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Благоприятный отчет по занятости в США позволил переключить внимание рынка с разногласий в торговой сфере, которые могут о себе напомнить в ближайшее время”

Подписка на комментарии к этому посту по Atom/RSS.