RSS статьи

RSS статьи

Ожидания

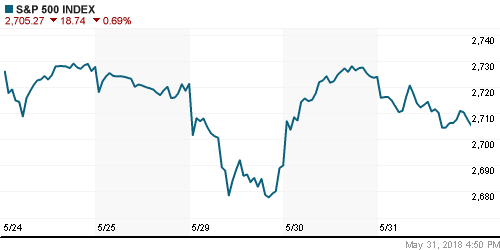

• Американский рынок акций в четверг не нашел контраргументов против решения президента США Трампа ввести в действие повышенные пошлины на импорт стали и алюминия из ЕС, Канады и Мексики

• С 1 июня будут повышены пошлины на импорт стали до 25% и на импорт алюминия до 10% из ЕС, Канады и Мексики после того, как переговоры США по улучшению торговли с этими странами не увенчались успехом

• WirtschaftsWoche сообщила о планах президента США Трампа ограничить доступ к рынку США для премиальных автомобилей из Германии

• Согласно информации WSJ, американское подразделение Deutsche Bank было признано ФРС находящимся в «проблемном состоянии»

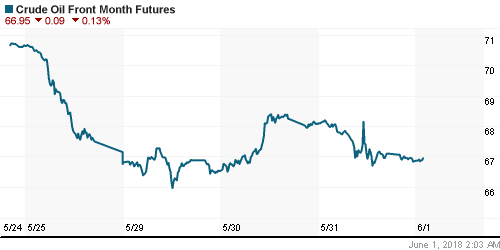

• Цены на нефть в пятницу остаются вблизи закрытия предыдущего дня, когда отчет по запасам вызвал позитивный отклик, но не позволил ценам закрепиться на более высоких уровнях

• Неспособность цен на нефть закрепиться на более высоких уровнях привела к разочарованию на внутреннем валютном рынке: доллар подорожал до 62,45 руб., евро – до 72,85 руб.

• США продлили срок избавления от активов En+, Группы ГАЗ и Русала до 5 августа

• Совет директоров Россетей рекомендовал не выплачивать дивиденды за 2017 год

• Совет директоров Мечела рекомендовал утвердить выплату дивидендов по «префам» 16,66 руб. на бумагу и не выплачивать по обыкновенным акциям

• Соллерс не будет выплачивать дивиденды за 2017 г.

Америка:

• Американский рынок акций в четверг не нашел контраргументов против решения президента США Трампа ввести в действие повышенные пошлины на импорт стали и алюминия из ЕС, Канады и Мексики

• С 1 июня будут повышены пошлины на импорт стали до 25% и на импорт алюминия до 10% из ЕС, Канады и Мексики после того, как переговоры США по улучшению торговли с этими странами не увенчались успехом

• Акции технологического сектора (0%) смогли удержаться вблизи нейтральной отметки за счет спроса на акции крупнейших по капитализации игроков, таких как Facebook (+2,2%) и Alphabet (+1,6%). Акции производителя чипов памяти Micron обвалились на 8,0% после понижения Morgan Stanley рекомендаций по ним с «выше рынка» до «наравне с рынком»

• Хуже рынка себя ощущали акции промышленных компаний, нециклических потребительских товаров и телекоммуникационных услуг, которые зафиксировали потери в 1,3-1,6%.

• В сегменте потребительских циклических товаров (0,5%) капитализация сетей дисконтных товаров Dollar Tree и Dollar General обрушилась на 14,3% и 9,4% после того, как обе компании расстроили более низкими показателями чистой прибыли на акцию, чем ожидалось. В то же время акции автоконцерна General Motors взлетела вверх на 12,9% после получения информации о том, что Softbank проинвестирует $2,25 млрд. в подразделение беспилотных автомобилей

• Личные доходы в апреле повысились на 0,3%, личные расходы увеличились на 0,6% после пересмотренного с 0,4% до 0,5% значения за март

• Индекс цен на товары из потребительской корзины без учета волатильных компонентов в годовом выражении в апреле составил 1,8% как и месяцем ранее, хотя ранее в марте сообщалось о росте в 1,9%

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 221 тыс. после 234 тыс. на предыдущей недели

• Число подписанных договоров о продаже жилья в апреле сократилось на 1,3%

DOW: -1,02%

DOW: -1,02%

S&P500: -0,69%

NASDAQ: -0,27%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские рынки акций в четверг оказались не у дел после вовлечения в торговые распри США из-за решения ввести в действие более высокие пошлины на импорт стали и алюминия

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,63%

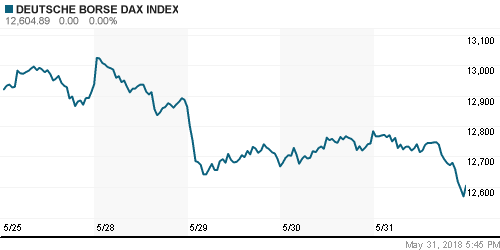

• Германский индекс DAX-30 рухнул на 1,4% в свете сообщений WirtschaftsWoche о планах президента США Трампа ограничить доступ к рынку США для премиальных автомобилей из Германии. На этом фоне акции Porsche и Groupe PSA обвалились более, чем на 2%

• Банковский сектор пострадал от информации WSJ, о том, что американское подразделение Deutsche Bank было признано ФРС находящимся в «проблемном состоянии». Акции крупнейшего банка Германии на этом ушли в пике, показав по итогам дня почти -7%

• Индекс потребительских цен в еврозоне в мае в годовом выражении подскочил с 1,2% до 1,9%

DAX: -1,40%

FTSE 100: -0,15%

Азия:

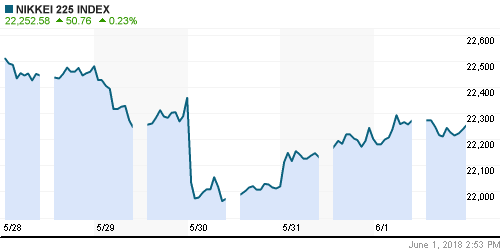

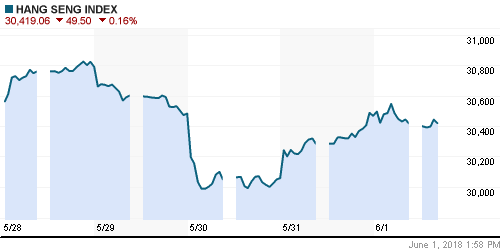

• Азиатские рынки акций в пятницу демонстрируют смешанную динамику в свете последних решений администрации Трампа о фактическом старте «торговых войн»

• Фондовый рынок Индонезии закрыт в связи с национальным праздником

• Лучше рынка выглядят акции автопроизводителей, хуже – акции энергетических компаний

Nikkei-225 (Japan): +0,06%

Hang Seng Index (Hong Kong): -0,19%

SSE Composite Index (China): -0,53%

Развивающиеся рынки:

BRIC: +1,05%

BRIC: +1,05%

MSCI EM: +0,83%

MSCI Eastern Europe: +0,24%

MSCI EM Latin America: -0,18%

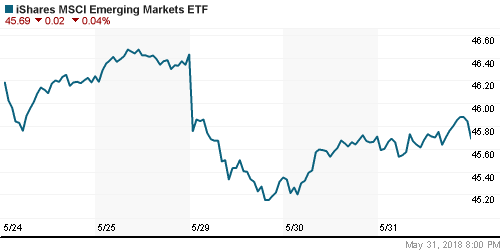

iShares MSCI Emerging Markets (EEM): -0,04%

Market Vectors Russia ETF (RSX): -1,49%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,52%

LUKOY – LUKOIL ADR: -2,76%

OGZPY – GAZPROM ADR: -0,98%

NILSY – NORILSK ADR: -0,34%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу остаются вблизи закрытия предыдущего дня, когда отчет по запасам вызвал позитивный отклик, но не позволил ценам закрепиться на более высоких уровнях

• Баррель нефти марки Brent понижается на 0,2% до $77,4

• Согласно данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 3,6 млн барр. при прогнозе роста на 525 тыс. барр.

• Согласно данным Минэнерго США, добыча нефти в США достигла нового рекорда в 10,47 млн барр/сутки

• Ослабление доллара и усугубление торговых отношений не позволило ценам на золото извлечь дивидендов: котировки в пятницу опустились ниже $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $77,54/барр (+0,00%)

FOREX и валютный рынок:

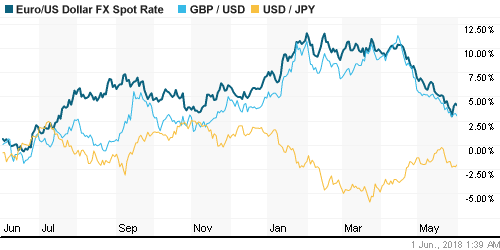

• Американский доллар в четверг незначительно ослаб после введения США более высоких пошлин на импорт стали и алюминия из ЕС, Канады и Мексики

• Индекс доллара по итогам дня понизился на 0,1%

• Торговые ограничения способствовали падению канадского доллара против доллара США на 0,65% до С$1,2960

• Единая европейская валюта торгуется чуть ниже $1,17 на фоне готовности выигравших выборы в Италии партий предпринять новую попытку сформировать правительство

• Официальный старт торговым войнам способствовал укреплению йены против доллара на 0,1% до 108,8 йен за доллар

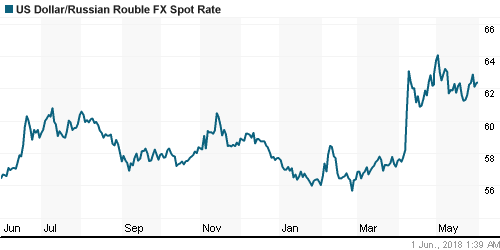

• Неспособность цен на нефть закрепиться на более высоких уровнях привела к разочарованию на внутреннем валютном рынке: доллар подорожал до 62,45 руб., евро – до 72,85 руб.

Ликвидность:

• Накануне нового отчетного периода краткосрочные ставки на рынке МБК в четверг немного повысились

MosPrime Rate (overnight): 7,35%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны

11-30 Индекс деловой активности в производственном секторе Великобритании

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США, м/м

17-00 Индекс деловой активности в производственном секторе США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций сохраняют предпосылки для продолжения роста на фоне снижения давления от роста доходностей на рынке госдолга США, в то же время устойчивость могут поколебать очередные неожиданные повороты в торговых спорах США и Китая и политическая неопределенность в Европе

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. В СМИ фигурируют цифры увеличения от 300 тыс. барр/сутки до 1 млн барр/сутки. До появления конкретики коррекция может получить развитие

• В начале недели фокус инвесторов останется на событиях политического толка в Италии (возможный вотум недоверия президенту и проведение новых выборов) и Испании (вотум недоверия премьеру), после чего все будут ожидать отчет по рынку труда, где особое внимание будет уделено уровню безработице и динамике зарплат. До пятницы рынок отыграет вторую оценку ВВП США, а также данные по числу рабочих мест от ADP и индекс производственной активности ISM. После отчета по рынку труда новостные заголовки вновь будут посвящены торговым разногласиям США и Китая в свете визита министра торговли США Уилбура Росса в Пекин на выходных

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: В четверг диспозиция на отечественном рынке акций принципиальным образом не поменялась. Однако обращает на себя огромный объем заявок на покупку, который прошел в последний час торгов и позволил индексу Мосбиржи отскочить от поддержки на 2290 пунктах, что может свидетельствовать об оформлении «дна» коррекции. Ближайшие сопротивления расположены на 2313 пунктах и 2319-2325 (незакрытый 23 мая гэп).

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Один комментарий

на “Ввод США пошлин на импорт стали и алюминия из ЕС, Канады и Мексики понизил склонность к риску в преддверии выхода отчета по рынку труда США”

Подписка на комментарии к этому посту по Atom/RSS.

оборот втб = обороту сбера.

это конечно отсечка, но все же