RSS статьи

RSS статьи

Ожидания

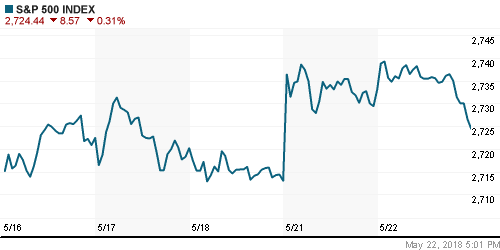

• Американский фондовый рынок во вторник просел под давлением неопределенности в исходе торговых переговоров США и Китая

• Министр финансов Китая объявил о сокращении импортных пошлин на автомобили с 25% до 15% и на автокомпоненты с 8-25% до 6%, однако привязал это к реализации обещания Вашингтона не чинить препятствия в бизнесе телекоммуникационной компании ZTE

• Президент США Трамп отметил, что для заключения соглашения по ZTE компания должна поменять менеджмент и заплатить штраф в размере $1,3 млрд.

• Президент США Трамп указал, что есть существенный шанс, что запланированная на 12 июня встреча с лидером КНДР Ким Чен Ыном не состоится

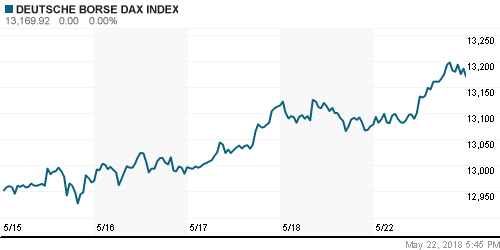

• Европейские рынки акций во вторник закрыли день в плюсе, не успев отреагировать на пресс-конференцию президента США Трампа, в ходе которой он обрисовал не столь радужными красками проходящие переговоры с Китаем по торговым вопросам, как представлялись рынку

• Цены на нефть в среду дрейфуют вниз в ожидании исхода переговоров министров энергетики России, Саудовской Аравии и ОАЭ, которые обсудят судьбу квот на добы чу нефти в условиях введения санкций против Ирана

• Российский рубль не торопится возвращаться на траекторию ослабления на фоне отката цен на нефть от многолетних вершин: доллар стоит 61,30 руб., евро – 72,10 руб.

Америка:

• Американский фондовый рынок во вторник просел под давлением неопределенности в исходе торговых переговоров США и Китая

• Министр финансов Китая объявил о сокращении импортных пошлин на автомобили с 25% до 15% и на автокомпоненты с 8-25% до 6%, однако привязал это к реализации обещания Вашингтона не чинить препятствия в бизнесе телекоммуникационной компании ZTE

• Президент США Трамп отметил, что для заключения соглашения по ZTE компания должна поменять менеджмент и заплатить штраф в размере $1,3 млрд.

• Торговые распри ударили по позициям акций промышленных компаний (в среднем -1,3%), а также по акциям энергетического сектора (-1,3%) и сектора базовых материалов (-0,9%)

• Сезон квартальных отчетностей преподнес смешанные результаты от сети универмагов одежды TJX (+3,3%), а также сети супермаркетов Kohl’s и автозапчастей Advance Auto и Autozone, которые подешевели на 3,2-9,5%

• Финансовый сектор (+0,6%) не подчинился общерыночным настроениям на фоне начала дебатов по смягчению правило Волкера, которое существенным образом ограничивает торговлю банков на собственные средства

DOW: -0,72%

DOW: -0,72%

S&P500: -0,31%

NASDAQ: -0,21%

Pre-Market: -0,21%

Европа:

• Европейские рынки акций во вторник закрыли день в плюсе, не успев отреагировать на пресс-конференцию президента США Трампа, в ходе которой он обрисовал не столь радужными красками проходящие переговоры с Китаем по торговым вопросам, как представлялись рынку

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,27%

Сектор автопроизводителей прибавил почти 1% после того, как министр финансов Китая сообщил о смягчении условий ввоза автомобилей в Китай. Акции Schaeffler и BMW прибавили более 2,5%

• Телекоммуникационный сектор также получил свою порцию оптимизма после того, как регулятор Франции «дал добро» на консолидацию отрасли. На этом фоне акции Altice прибавили в стоимости более 19%

• Глава Банка Англии Марк Карни выразил мнение, что британская экономика сможет восстановиться после слабого старта года

DAX: +0,71%

DAX: +0,71%

FTSE 100: +0,23%

Азия:

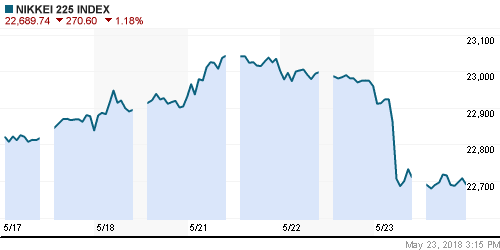

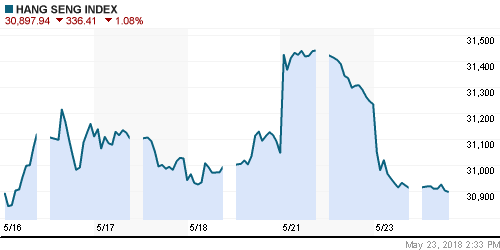

• Азиатские фондовые рынки в среду демонстрируют склонность к снижению после того, как президент США Трамп выразил сожаление тем, как прошел очередной раунд переговоров с Китаем по торговым вопросам

• Президент США Трамп указал, что есть существенный шанс, что запланированная на 12 июня встреча с лидером КНДР Ким Чен Ыном не состоится

• Корейский рынок акций вынырнул в зону позитивных значений за счет покупок в «тяжеловесных» акциях Samsung Electronics (+3,2%)

• Акции угольных компаний попали под давление на фоне проведения интервенций Китаем на этом рынке. Акции China Shenhua подешевели на 6,82%

Nikkei-225 (Japan): -1,18%

Hang Seng Index (Hong Kong): -0,91%

SSE Composite Index (China): -0,98%

Развивающиеся рынки:

BRIC: +0,42%

MSCI EM: +0,49%

MSCI Eastern Europe: +0,49%

MSCI EM Latin America: +2,02%

iShares MSCI Emerging Markets (EEM): +0,35%

Market Vectors Russia ETF (RSX): -0,32%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,19%

LUKOY – LUKOIL ADR: -1,38%

OGZPY – GAZPROM ADR: +1,27%

NILSY – NORILSK ADR: +1,62%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду дрейфуют вниз в ожидании исхода переговоров министров энергетики России, Саудовской Аравии и ОАЭ, которые обсудят судьбу квот на добы чу нефти в условиях введения санкций против Ирана

• Баррель нефти марки Brent дешевеет на 0,6% до $79/барр. Во вторник котировки приближались к среднесрочной вершине в $80,50, установленной в минувший четверг

• Иран отверг озвученный госсекретарем США ультиматум, отметив что озвученные меры нацелены на смену политической власти в стране

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 1,3 млн барр/сутки при прогнозе сокращения на 2,8 млн барр/сутки

• На рынке промышленных металлов котировки были пригвождены к минимумам недели на фоне торговых разногласий США и Китая и по причине укрепления доллара, лучше выглядит медь которая сохраняет задел прочности в 0,8% от закрытия понедельника.

• Цены на золото протестировали максимум предыдущих пяти дней на уровне в $1296/унцию, однако закрепиться выше не удалось из-за укрепления доллара, что способствовало возврату к $1290/унцию.

NYMEX Crude Oil (Brent) сегодня: $79,11/барр (-0,42%)

FOREX и валютный рынок:

• Американский доллар в среду продолжает придержаться направления на укрепление, невзирая на предстоящую публикацию протоколов к последнему заседанию ФРС, где может быть получена конкретика в отношении «толерантности» Федрезерва к повышению инфляции выше целевого порога

• Индекс доллара растет на 0,1%, сокращая расстояние до максимума за пять месяцев, установленного в понедельник

• Президент США Трамп указал, что есть существенный шанс, что запланированная на 12 июня встреча с лидером КНДР Ким Чен Ыном не состоится

• Японская йена укрепляет позиции против доллара на 0,2%, торгуясь на уровне в 110,5 йен за доллар на фоне комментариев Трампа, который отметил, что не рад тому, как прошли последние переговоры США и Китая по торговым вопросам

• Единая европейская валюта опустилась на 0,2% до $1,176, несмотря на некоторое снижение напряженности на долговом рынке Италии после публикации проекта реформ пришедших к власти партии Лига Севера и партии пяти звезд

• Российский рубль не торопится возвращаться на траекторию ослабления на фоне отката цен на нефть от многолетних вершин: доллар стоит 61,30 руб., евро – 72,10 руб.

Ликвидность:

• В преддверии уплаты НДС и НДПИ краткосрочные ставки на рынке МБК не изменились

MosPrime Rate (overnight): 7,34%

MosPrime Rate (overnight): 7,34%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в сфере услуг еврозоны, предварит.

11-30 Индекс цен производителей Великобритании на выходе, м/м

11-30 Индекс потребительских цен в Великобритании, г/г

11-30 Базовый индекс потребительских цен в Великобритании, г/г

16-45 Индекс деловой активности в сфере услуг США, рассчитываемый компанией Markit, предварит.

16-45 Индекс деловой активности в производственном секторе США, рассчитываемый компанией Markit, предварит.

17-00 Продажи новых домов в США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21-00 Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рисковые активы, вероятно, продолжат ощущать приток средств на фоне последней серии макроэкономических данных, которые снижают остроту вопроса с нормализацией денежно-кредитной политики ФРС и другими ведущими ЦБ мира. Техническая картина благоприятствует возврату покупок, а новостной фон в виде перехода торговых споров в конструктивное русло уже не вызывает отторжение к риску.

• Ценам на нефть уготовано испытание в виде заседание технического комитета ОПЕК+, где возможно начало дискуссии о пересмотре размера объема нефтедобычи в свете предстоящего возврата санкций против Ирана. Подробности этой встрече могут поколебать готовность покупателей сохранять позиции после шести недель роста.

• На текущей неделе инвесторы сосредоточат внимание на переговорах о формировании правительства Италии, выступлении главы ФРС Джерома Пауэлла в пятницу, где он может сообщить об изменении ориентира по инфляции, а также на выходе данных по заказам на товары длительного пользования в США. Продолжат влиять на настроения и переговоры между США и Китаем по торговым вопросам.

• Укрепление цен на нефть и возможная приостановка укрепления доллара на FOREX дают шанс рублю выправить положение на внутреннем валютном рынке, однако неопределенность создают сезонные факторы и покупки Минфина, которые в мае станут еще более массированными.

Технически (тренды):

• Краткосрочно: Минувший день на отечественном рынке акций прошел невразумительно: была пройдена вниз поддержка в 2330 пунктов по индексу Мосбиржи, что повысило шансы сползания к незакрытому полностью гэпу от 10 мая в 2302-2314 пунктов, однако энергии для этого движения не нашлось

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Комментариев: 7

на “Трамп в роли ньюмейкера качнул маятник рыночных настроений в среду в сторону негатива”

Подписка на комментарии к этому посту по Atom/RSS.

как обычно: пошли разговоры о перехай и вот тебе коррекция ))

1 млрд $ потратили на Вексельберга – на погашение его долгов.

что-то аналитики начинают петь нефть по 90 ((((

уменьшение акцизов будем отыгрывать ?

Судя потому как складывается ситуация на рынке нельзя исключать ретеста 80,5 и ухода выше. 90 Может не успеем показать, но рост уже будет с изрядной долей спекулятивной составляющей. К концу года будем ниже. У аналитиков работа такая:)

Гы, вот вам и 90… 66 не хотите по гипу получить после 22.06?

Аналы как всегда, в том году летом впаривали армагедон, в этом 100… в итоге с лета 2017 +40 баксов, теперь вопрос -сколько вниз?